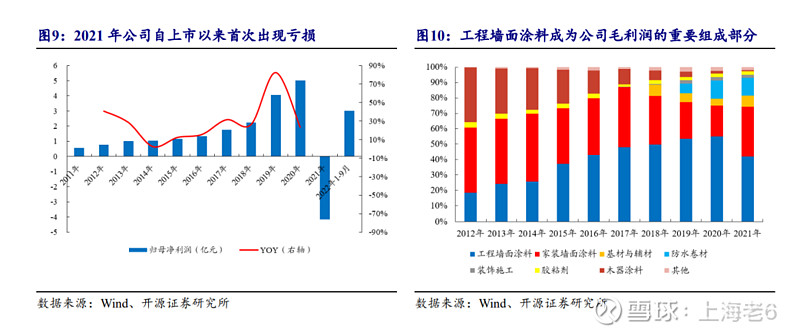

三棵树业绩悄悄爆发了,自从上一轮的白马抱团腰斩以来,公司面临的困难一个接一个。

从行业上是房地产周期的整体下行,使得公司大项目收入预期不在,天花板见顶

从大客户上是恒大的暴雷,非常影响到了公司的业绩,恒大作为三棵树第一大客户,2018年至2021年上半年累计销售金额12.54亿元,其中绝大部分以应收票据和应收账款的形式存在,合计约9亿元。截至2021年8月31日,发生逾期金额共计 3.36亿元,其中恒大以现金支付约1500万元,2.2亿元以房产抵债,而仍有1亿元未付。此外,目前三棵树仍持有对恒大未到期应收款项5.6亿元,存在不确定性。

这部分业绩暴雷使得三棵树在21年和22年业绩非常不好看,股价也是连续腰斩,对于股民的伤害是巨大的。

好在连续两年时间,公司对恒大地产、融创、阳光城等出险房企应收款项计提坏账准备,信用减值损失为 8.14 亿元,同比增长 734.16%,已存在减值风险已大幅出尽。

从业绩上看,三棵树已经悄悄起飞了。

7 月 30 日公司发布 23 年中报:23H1 收入/归母净利 57.4/3.1 亿元,同比+21.9%/+224.0%, 归母净利符合业绩预告(3.0-3.3 亿元);Q2 为 36.8/2.8亿元,同比+22.4%/+111.1%。

分产品看, 23H1 公司主要销售产品家装墙面漆/工程墙面漆/胶黏剂/基材与辅 材 / 防 水 卷 材 分 别 实 现 收 入 12.1/20.6/3.2/10.6/5.5 亿 元 ,

同 比+11.3%/+16.6%/+20.2%/+51.5%/+32.6% ;

价 格 同 比-7.2%/-9.8%/-0.4%/-11.3%/-4.4%

价格同比下降主要系根据原材料价格变化进行产品价格策略调整和产品结构变化,但销量上升仍带动公司收入取得增长。

其实从暴雷的逻辑上看,也知道三棵树过往的逻辑,就是房地产的逻辑,捆绑大客户的逻辑,看房地产周期的逻辑,属于一荣俱荣一瞬俱损的逻辑。

从目前业绩来看,能知道未来三棵树发力只能是从c端和小b端客户来发力,大客户周期已经结束了。

未来只能走市占率逻辑,头部集中度的逻辑,重涂和翻新的逻辑,重涂周期约 10 年,补库存的逻辑。

和大b端客户不同,c端和小b端客户的属性就比较分散,且一二线城市的涂料公司主要是外资品牌主导,三棵树的基本盘在三四线城市

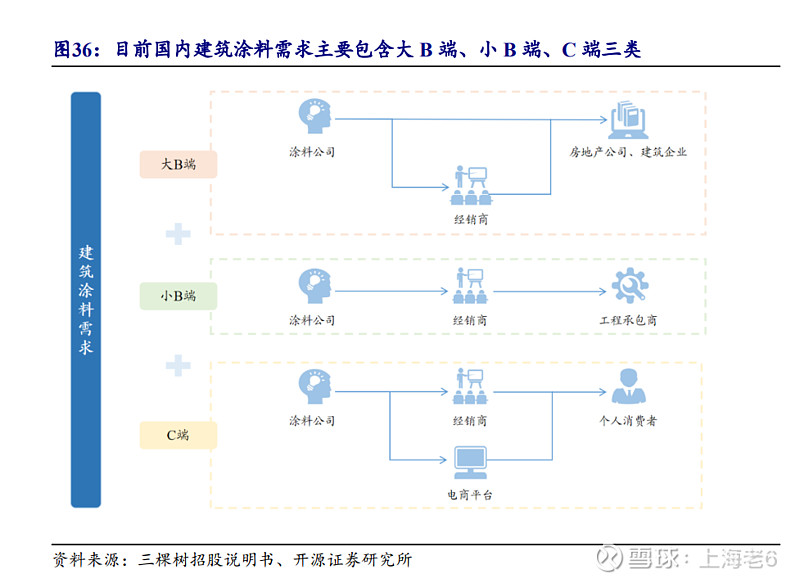

按客户和渠道划分,公司业务可分为三类:

(1)大 B 端:客户主要为大型地产商,采取直销模式;

(2)小 B 端:客户为地方小型房企和工程公司,采取经销模式;

(3)C 端:客户主要为装饰公司,主要采取经销模式。

正因为业务的逻辑发生了变化,那么制约三棵树的问题就变成了产能、渠道和品牌三个主要方面

产能是制约涂料公司的做大做强的底层基石,因为涂料属于易燃液体,运输过程中需使用专用车运输并保持干燥、阴凉、隔热,因此建筑涂料具有一定的运输半径。

从运费角度来看,长途一般走水路,短途走陆路

2016-2021 年四大核心区域销售收入呈现高速增长的态势;华北、东北、西北区域增速较高主要是因为基数较低,收入增加值远低于四大核心区域。

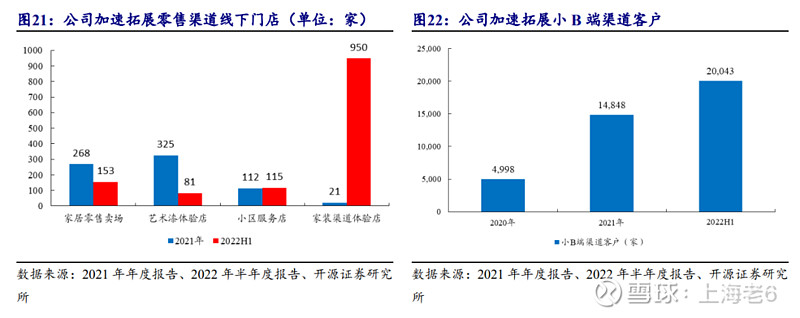

因为客户比较分散,所以渠道是三棵树除去产能外的另一个需要着重发力的点,让用户在想用的时候随时可以买到,看到用到。

目前公司拓展线上和线下两个渠道,萝卜君家里的墙体坏了,也买得三棵树的涂料进行修复。

从以下数据,能看出三棵树的拓展渠道的能力,2020年才5000,2022年上半年就是20000多了。

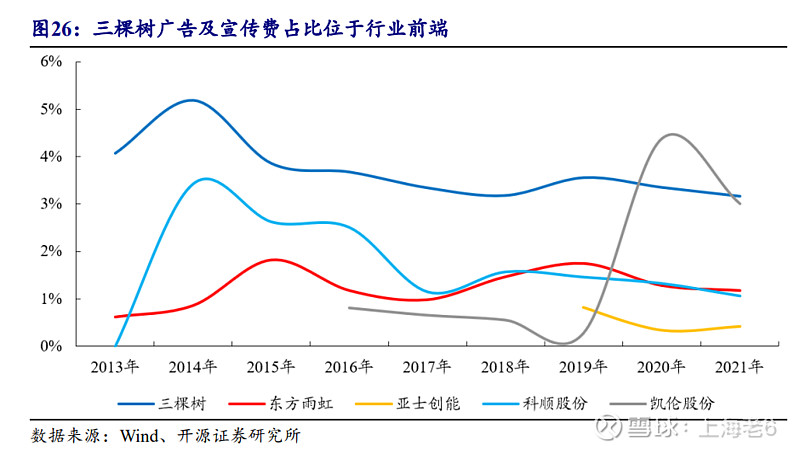

最后一个是品牌,品牌的作用就是在人们用到涂料就是知道买你,从渠道方面发力以外,投广告也是一个方式,从公司财报上看,也是领先行业的,5%的占比也不算多,也不算少,刚刚好。

得到的好处是目前已经是国内第二大的涂料公司了,第一大是立邦中国,集中度来看CR5由 2016 年的 12.89%增长至 2020 年的 18.10%,CR10 由 2016 年的 18.72%增长至 2020年的 26.49%。

从短期的催化上来看,之前发布的文件棚改2.0对于三棵树公司无疑的大利好,还有基建相关文件对于公司也是利好,比如学校、医院、市政工程、保障性住房等基建领域等等

未来可能还有的催化,收购公司、市占率提升、下游某个行业需求爆发等等。当然如果你选择了这类企业,就不要要求连续暴涨了。