今天我们来说说古井贡酒的优势和劣势。

01

优势

先来看看几家头部酒企2006年至2015年之间10年的营收和归母净利润增长情况:

这十年,古井贡酒的年度总营收从9.64亿增长到52.53亿,10年增长近4.5倍,年化增长率为18%,营收增长仅次于洋河。净利润从0.13亿增长到7.16亿,增长54倍,年化增长率约为49%,归母净利润增长速度是6家企业中最快的。

分析其中的原因,除了处在白酒这个优秀的商业模式中之外,我认为还有三个优势:

一是渠道建设和营销创新能力。古井贡酒2009年提出“三通工程”,发力渠道建设。三通指的是“路路通、店店通、人人通”。

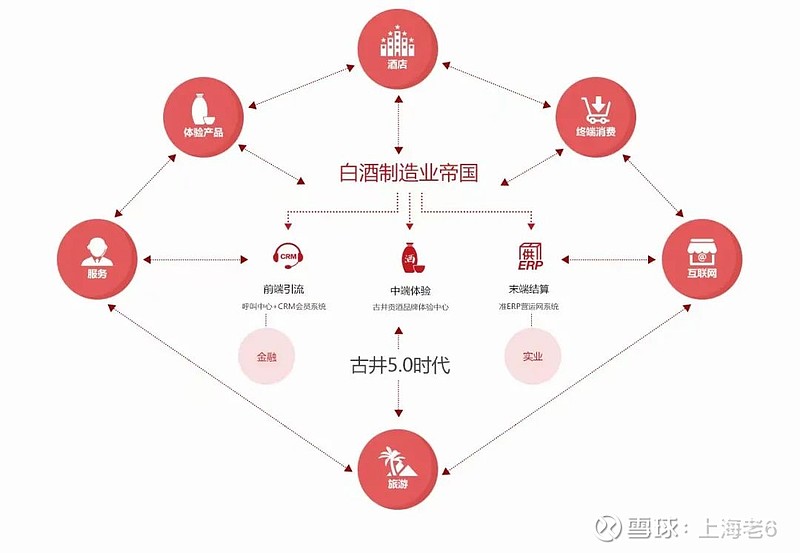

2015年又提出古井5.0战略,以之前的“三通”作为4.0时代的基础上再升级一层。从前端、中端和末端的描述上看,5.0强调智慧化和体验化。具体啥叫5.0呢?在它们官网上有这样一张示意图:

其实,不管名号取什么,古井贡酒渠道建设的核心没有变,那就是以深度分销模式,实现对渠道的深度把控。这一点和洋河比较类似

各大名酒企业,其销售主要通过经销商完成。但在与经销商的关系处理中,又分为以经销商为主和以酒厂为主两种不同的模式。

茅台、五粮液等企业,走的是以经销商为主的模式,企业与经销商是买卖关系,经销商给钱,酒厂发货,交易完成。后续销售环节全是经销商的事情,酒厂顶多在营销费用或媒体宣传等方面给予适当配合。这种模式,对于酒企而言,销售人员少、市场事务少,管理链条短,能力要求低。

而洋河走的是另一条以酒厂为主的深度分销道路。依靠洋河自设的分公司和办事处,在当地招聘和培养业务员,由分公司和办事处直接管理,进行市场推广和产品销售,当地经销商主要起配合作用。通过这种模式,洋河牢牢地将渠道和市场掌握在自己手中。这种营销模式管理链条长、管理层级多、人员事务繁杂,对运行制度、利益分配体系和员工的主观能动性要求都非常高。

因此,洋河2018年正式在册员工15290人中,销售人员高达5259人(并通过这5259人控制地面推广人员3万余名),占比超过34%;而茅台员工总数26568人,销售人员仅843人,占比3%;五粮液员工总数26291人,销售人员仅658人,占比也只有2.5%。

我们再来对比看一下2022年销售人员数据。年报显示,古井贡酒在职人数11310人,其中销售人员3082,占比27.3%。洋河2022年在职员工19616人,其中销售人员6614,占比33.7%。茅台2022年在职员工31413人,其中销售人员1143,占比3.6%。

古井和洋河的销售人员占比是茅台的9-10倍,可见古井和洋河都是靠着强化渠道控制力,提高市场份额和扩大核心市场的。

再来谈谈营销创新能力。同样是在2009年,古井贡酒创新性地推出“年份原浆”系列大单品,从此开启复兴之路。下图是近几年的营收和利润增长情况:

2016年到2022年,古井贡酒年份原浆连续7年特约央视春晚。2020年,顺势推出年份原浆·年三十,打通了从“央视春晚拜大年”到“过大年,喝年三十”的最后一公里。从2022年广告投放渠道占比看,像春晚这种传统的电视广告占了一半左右,其次是线下广告。

用江南春的话来说,“充分结合时间、空间和用户需求”的场景广告才是有效的。过年亲友团聚是白酒刚需的消费场景,春晚的营销可谓是在恰当的时间出现,并且能让受众停留并接受,从而占领消费者心智。

但最近几年包括春晚在内电视媒体的式微也是有目共睹的。我个人的看法是,尤其是年轻群体的注意力目前更多地放在手机、平板电脑等小屏幕上,今后营销的重心或许可以从电视机大屏幕适当转移到线上小屏幕渠道,以更多地触达潜在消费群体。

年份原浆古20还独家冠名了“新浪财经2023巴菲特股东大会”“新浪财经2023中美投资人酒会”等一些高端的投资类事件。我上周去苏州的高铁车厢外也是古20的广告。总之,古井贡酒在营销方面一贯秉持高调作风,大手笔投广告和冠名,以扩大品牌知名度,提升消费者好感度,为其次高端的产品定位做好铺垫。

2.文化和区位优势。2022年秋季开酿大典上,安徽古井贡酒·年份原浆文化研究院正式揭牌成立。从新闻上看,这个“研究院”应该属于民间非营利性质的社会组织,虽然不能直接产生什么经济效益,但对讲好品牌故事、打好酒文化这张牌是有一定意义的。值得一提的是,研究院成立后的首场活动是举行“中国首届年文化论坛”,在年关将近之时,给年份原浆·年三十产品的销售添柴加薪。

古井贡酒是中国传统的八大名酒之一,从来不缺文化底蕴,从董事会报告里年年提及的曹操故里,到产品宣传里的传承《九酝酒法》,从品牌名称中的“贡酒”二字,到包装上凸显的中国龙形象,都能看出企业讲好品牌故事的意图。

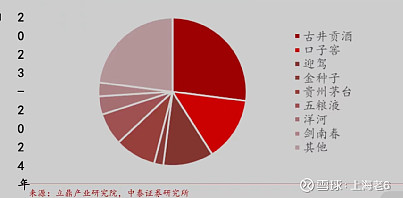

区位优势上,亳州位于安徽省西北部,安徽以及其周边的河南、山东、江苏都是白酒消费大省,市场需求比较大,当然同行竞争也很激烈。下图是券商预测的2023年安徽省白酒市场的瓜分情况:

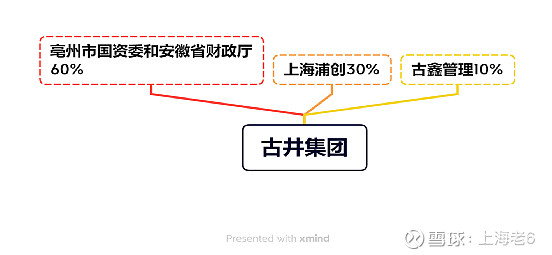

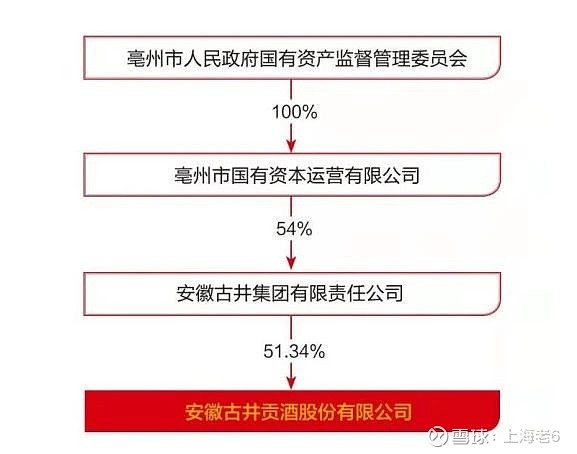

3.股权结构和管理层优势。2009年以前,古井集团一直是亳州市人民政府的全资子公司。2009年7月,亳州市国资委将古井集团40%的股权转让给上海浦创,古井集团的性质由国有独资转变为国有控股。

2022年底,古井集团的第二大股东上海浦创企业管理咨询有限公司卖出10%的股权,由古井员工筹资1亿元买下。浦创的持股比例由40%降低为30%。新增的员工持股平台为安徽古鑫企业管理合伙企业(以下简称“古鑫管理”),持股比例为10%。古井集团股权结构变更为下图:

古鑫管理的股东为宋子发、尚广慧及亳州古鑫人合企业管理咨询有限公司(下称“古鑫人合”),分别持有59.8%、40%、0.2%的股份。宋子发为古井集团财务中心总监,同时为古井股份的监事会成员,尚广慧则是古井集团金融板块子公司安徽汇信金融投资的法人代表。古鑫人合通过对外投资设立16家合伙企业,让700多名古井员工间接地享受到企业发展的红利。

下图是上市主体古井股份截至2022年底的控股股东情况:

再看管理层,古井目前的核心管理层多为一线岗位出身,管理经验丰富。比如董事长梁金辉,今年57岁,2008年起负责销售,2011年出任古井股份总经理,2014年起担任古井股份董事长。

综上,混合所有制改革以及员工持股平台,将企业效益和市场激励捆绑在一起,有利于激发企业活力,激励管理层作为,为股东创造更大价值。

02

劣势

1.产能受限。古井股份2011年定向增发六家机构股东,融资12.6亿元后,优质基酒产能增加8000吨,同时普通基酒减少8000吨。新建8个酿酒车间,新增车间酿酒产能未披露(以原有车间的产量估算,8个酿酒车间新增产能估计在万吨左右)。

加上2016年收购黄鹤楼酒业的几千吨产能,古井贡酒2020年的产能在3到4万吨之间(对应商品酒约五六万吨)。2020年3月,公司发布的扩产计划是,投资89亿,建设期5年,到2024年末,完成后将形成6.66万吨基酒产能。2021年非公开募集50亿元,用于酿酒生产智能化技术改造项目,截至2022期末投资进度为30.67%。

根据2022年报披露,全年生产成品酒的情况如下:年份原浆6.34万吨,古井贡酒3.65万吨,黄鹤楼酒0.98万吨,其他酒2.36万吨。目前全产品线的实际成品酒的产能是13.3万吨,另外还有在建产能13万吨。

对比洋河,2022年生产量是19.76万吨,并且距离设计产能31.95万吨尚有一定空间。

浓香型高端白酒的产能受窖池的数量和年龄的限制,窖池里面的窖泥越老,含各种微量元素越丰富,产出的酒质量越好。安徽亳州位于中原地带,虽然有122口明清窖池,但由于地理位置优越、交通便利,向来是兵家必争之地。清末到新中国成立前的那段时期里战乱频繁,这一带的酒窖都中断了酿造,窖池质量受到不同程度的破坏。

这一点,古井和洋河类似,洋河位于华东地区的江苏,也躲不开生产中断的无奈。但西南地区的四川、贵州则因为区位原因躲开了大部分战火,因此泸州老窖得以保存了明代万历年间的窖池群,打造出了国窖1573。

按惯例,生产时间不到20年的窖池都叫做新窖。虽然古井的扩建产能预计明年开始可以投产,但在短期内是无法依靠新建产能生产出优质白酒的,因此古井要实现自己提出的“次高端”目标,把古20做成“爆款”,在产能方面还是比较吃紧的。

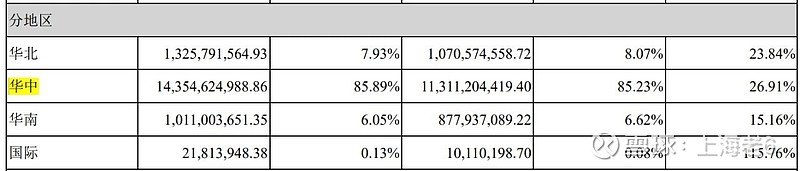

2. 全国化进度缓慢。古井贡酒以安徽为根据地,辐射江苏、河南、山东等华中市场。2022年报披露,华中地区营业收入为143.55亿元,占公司总收入的85.89%。尽管占比在连年微降,但依然难掩全国化布局尚未成型的事实。

按经销商数量看,包括安徽在内的华中地区占到了61.8%。

2016年,为了快速切入湖北市场,古井贡酒收购了“黄鹤楼”,黄鹤楼酒是湖北唯一的中国名酒。目前来看黄鹤楼酒对古井业绩的贡献很有限。古井2022年营收167.1亿,黄鹤楼营收仅占总营收的6.3%。年份原浆2022年营收121亿,黄鹤楼营收才12.6亿。距离当初提出的“双品牌,双百亿”目标还比较远。

古井贡酒在2022年度业绩说明会上提到,公司坚持“全国化、次高端”战略,全国化覆盖率超过70%,省内、省外结构比为6:4。

在全国化进程中,古井贡酒面临内外夹击的局面:开拓省外市场进展缓慢,守住本土市场也不容易。2022年,安徽省内几家上市酒企,比如迎驾贡酒和口子窖,各自在省内的营收均呈现上涨,分别为 34.35亿元、41.7亿元,同比增长25.65%、2.27%。

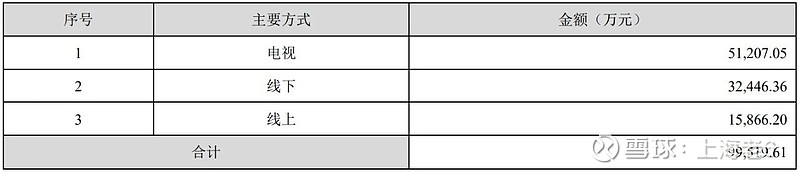

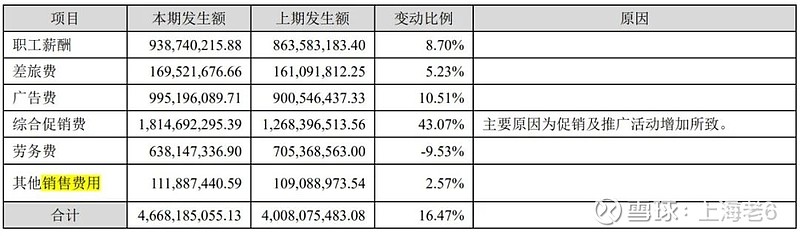

3.居高不下的销售费用。古井贡酒向来在营销推广上舍得下重金。2022年销售费用为46.68亿元,同比增长16.47%,占总营收比例27.93%。其中综合促销费用18.14亿元,同比增长43.07%。企业在年报中的解释为促销及推广活动增加所致。而今年一季度,其销售费用已经达到18.98亿元。下图是2022年三费情况:

下图为2022年销售费用构成情况:

销售费用过高直接导致古井贡酒的净利率下降。下图对比了5家白酒上市企业2023年一季度的营收、净利润和毛利率、净利率数据,可以看出古井的净利率是最低的24.26%,只有泸州老窖的一半左右。洋河次低,为38.39%。

总的来说,古井自身有深厚的渠道积累、品牌积淀和不错的公司治理方面的优势,有希望在次高端白酒市场上进一步提升占有率。但同时,受限于高端酒的产能和对广告营销的严重依赖,在目前内卷严重的中高端白酒市场上,古井贡酒在全国市场开拓和净利率提升上面还有很长一段路要走。

下一期,是浅谈古井的最后一期,我准备聊聊我对这家企业的整体看法和估值。

今天就聊到这里,我们下期见。