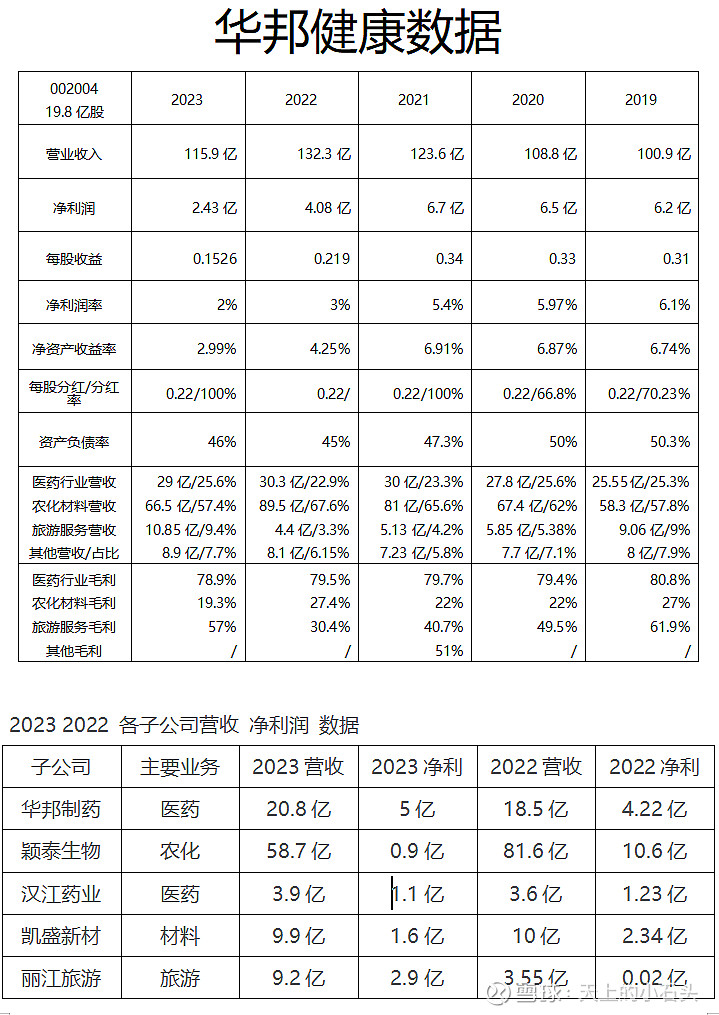

华邦健康最近5年的数据。来源公司历年财报,如有差错,请指正。禁止转载

公司主要利润来自本部制药加上4个主要子公司,其中有3个上市公司。

具体来看,颖泰生物净利润下降最低,10.6亿直接降到0.9亿,营收也是大幅度下降,而且从年报数据来看,农化业务占公司营业成本高达76%,但贡献率最少的利润。凯盛新材净利润也下滑不少。丽江旅游净利润大涨,但是公司持股只有14.26%。华邦的本部制药业务稳步略升,是公司的重要基本盘,营业成本只占公司总成本的9%,贡献了最大的利润。这也侧面说明一个情况,在A股,医药行业虽然也卷,但是普遍的毛利率都非常高,70%左右是常见,比高毛利期的煤炭行业还高,但是部分医药公司回款情况不容乐观,最近的某著名医药公司可见。当然医药也分院内院外,院内基本回款都不好,院外情况比较正常,特别是比较强品牌力的医药公司。华邦本部制药应该情况比较好。另外,公司资产减值3.8亿。

公司重要子公司

凯盛新材,华邦健康(002004.SZ)持股44.51%的控股子公司,0.4451*55.61亿=27.5亿

丽江旅游,华邦健康(002004.SZ)持股14.26%的控股子公司,0.1426*41.87亿=5.97亿

颖泰生物,华邦健康(002004.SZ)持股45.82%的控股子公司,0.4582*40.8亿=18.69亿

汉江药业(未上市),汉江集团持股30.08%,华邦健康持股84.99%汉江集团,相当于直接持股25%左右。

截至2024.04.28,华邦健康持有上市公司市值27.5+5.97+18.69=52.16亿

华邦健康目前总市值88.9亿。

汉王药业目前估算上市后华邦持有市值在10-15亿左右。

华邦本部制药业务按保守10-15倍估值计算市值在50-75亿左右

简单计算,加上持有的3个上市公司市值,公司合理市值在112-142亿。

公司分红,下图

公司从2014年开始,分红基本都是维持10送2.2这一数据,加上2024,已经连续6 年10送2.2,股价在5元,基本股息率在4.5%左右,所以,公司4-5元区间是有强股息率的支撑,而最近3年基本已经将将利润100%用于分红,公司的做法非常值得点赞。最近100%分红的达仁堂走势就非常强,当然,达仁堂业务更优秀,但100%分红给公司股价打了一针强心剂。华邦的业绩目前看驱动主要来自3个上市公司业绩的变动。至于公司的股价走势,个人认为公司的基本盘非常稳定,又控股3个上市公司,目前价值是比较低估的。目前公司本部业务和汉江药业的医药业务市值已经可以覆盖公司总市值,持股的3个上市公司主要没有驱动因素。前几年某人(已走人)对野蛮人敲砖行为定义为“害人精”,后来此类敲砖行为基本就没有了,这对于资本市场活跃肯定是不利因素。只要是合法的股权投资行为,监管层不需要干涉,这对中小投资者是比较喜闻乐见的事情。所以,尽管华邦控股3个上市公司,但多年走势完全不搭边。这也是华邦一直比较沉闷的原因吧。

个人目前持有华邦2年多,期间做了一次T,目前利润是2年分红+7%的利润,差不多15%,还算可以,不做多的期待,稳定的分红加虚无缥缈的炒作预期,会继续持有。总之,只要公司分红政策维持不变,华邦就继续持有。

———————————————————————

喜欢可以加关注,后期会继续更多有意义的数据,打赏会添加更多动力