我一直算是房市的关注者,立场上中性偏空,支持自住,不支持投资。

最近房市政策层面大招频出,我觉得对于杭州有自住的改善需求者,是值得近距离关注了。

设想一种场景,某个家庭,现在有一套卖出能净得400w的房子,其中还有200w贷款,贷款利率为5%,贷款期限为20年,每月还款额为13199元

现在把房子卖了,拿到400w卖房款,买入一套总价600w的房子,交易成本算2.5%,也就是15w。

卖房款400w-按揭余额200w-交易成本15w=185w,用来做买房子的首付,剩下的600-185=415w,来做按揭。首套利率是3.25%,贷款年限30年。

现在杭州首套认定很宽松,贷款也很容易获得(跟银行和中介都聊过,确认没问题)

我做个表格,比较清晰:

交易完成后,

房子从400w级别升级为600w级别

现金没有变化,不用添钱进去

按揭总额增加了215w

贷款年限增加了10年

按揭利率降低了1.75%

每月还款增加了4862元

利息总额增加了118w

按照这个对比的话,居住条件改善后,主要增加的负担是每个月多付了4862元,至于年限和利息总额,主要负担体现在20年后,我觉得通胀足以消化掉了。

当下增加的负担,其实很有限。

当然,这里用了一些假设,主要是原始利率5%上可能有争议,这个5%我是根据过去几年的利率拍脑袋的。大家可以根据自己的实际情况简单演算一下。

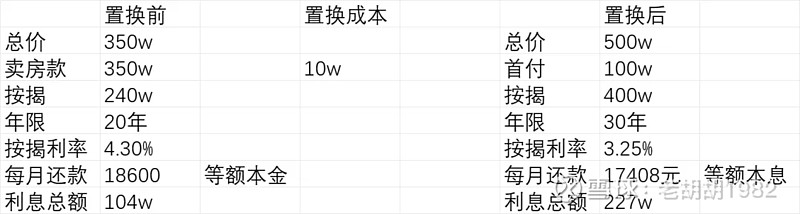

我自己其实也有现实的需求,帮老人置换房子改善居住条件,从老家的房子换到杭州来:

老家的房子挂牌价平均424w,我打个折按照350w净得算,现有按揭的年限是20年,利率4.3%,等额本金方式。

如果置换一套500w的房子,卖房款还掉按揭和置换成本后剩下100w,全部做首付,剩下的贷款。形成上面的表格。

相当于一套老家的能卖350w的房子,换成杭州一套500w的房子,不付出额外现金,不增加当下负担。但会增加未来的负担,总的利息要多还123w。

我觉得是划算的:

1.近期负担增加不多,甚至不增加,远期负担会增加,但也会被时间稀释掉。

2.资产得到了优化,房子本身置换升级,按揭也从高利率置换成低利率的。

3.房子本是消费品,让自己住的舒服,本就是人生要义,现在可选择的产品很多,房子不仅不用像几年前那样靠抢,还可以慢慢挑选。(我上次买房是2014年底,也是可以慢慢挑的,不过现在整体市场环境跟当时不可同日而语,不可比较)

以上无关涨跌判断,仅仅是置换和改善的角度考虑。

就我近期关注房子的一些感受看,依然不看好房价会涨,杭州的基本面很好,品质好的楼盘也很多。

但,库存太多了,无论在建的还是交付的次新房,太多太多了。

所以,以房换房,可以。

用现金换房,我不会。我自认的投资能力可以让我的机会成本至少在5%,我认为房子是涨不了5%一年的。

当然,其实最大的障碍是卖自己手里的房子,并不容易。可能需要有足够的魄力去断臂求卖。

股市没啥可多说的,依然是垃圾时间。

幻方微幅正超额,博普小亏,自己的股票持仓周度新高,衍复未知

整体,周度小亏,年度小赚。