今天我的一个爱股东方财富大跌13.36%!

印象里,这应该是最大的单日跌幅了。

比较有意思的是,盘后看到了好多找理由的,见的最多的是把今天东财的暴跌归于转债强赎的。

这很搞笑。

1.东财转债进入强赎期,已经不是一天两天了,发公告都发了11次了

1月24日,就公告了,此后每天同样的内容都会发一次

要说1月25日暴跌,那从时间线上还可以归为转债强赎,可现在都已经第10次11次了,你把今天突发的事件归因于过去10天每天都在发生的事情,岂不是不讲道理了么

2.强赎不一定带来暴跌

对于多数转债来说,强赎是最终的归宿,玩转债的朋友肯定都爱说一句话“不想还债的公司就是好公司”,这说的就是转债正股的公司,都会想方设法去实现强赎,从而达到不还钱的目的。

强赎,是强制赎回,这体现债性。

但实际上,强赎公告的目的,并不是真的执行强制赎回,而是昭告转债持有者,别赖着了,您转股吧。

转股才是目的,体现股性。

强赎是需要符合条件的,一般是过去30个交易日里有15个交易日达到转股价的130%,就达到强赎条件了。

符合强赎条件,只是强赎的必要条件,是不是强赎,还要看公司决定。

所以,容易因为强赎公告而暴跌的情形是,转债持有者预期公司虽然符合强赎条件(这是明牌)而不强赎(这取决于正股公司)的情况下,公司发公告,强赎了。

若此时,转债存在大幅溢价,那么转债溢价会被吃,也就引发转债的大跌,但原理上,并不会引发正股的同步大跌。

东财,不符合这种情况。

再说了,现在在强赎期的转债,又不是就东财一家,集思录上瞅一眼:

当下有10家,都在强赎期,也并没有一起暴跌。

所以把东财正股的暴跌归为强赎,从原理上和现象上,都是不成立的。

3.转债进入转股期,对正股股价确实会有影响

这个原因很简单,出于强赎或者套利等各种原因,转债会逐渐转股,自然会增加股票数量,增加筹码供应,对股价形成影响,是非常正常的。

且,转股的过程,会造成股本扩大,影响原股东收益,也就是一定程度上影响公司基本面,传导到股价变化,合情合理。

但是,不至于产生暴跌。

其实股票大跌,真的不一定非要有找借口找理由。

每天都在发生这样的事情,强行解释太累了。

非要找借口的话,我也来2条,哈哈

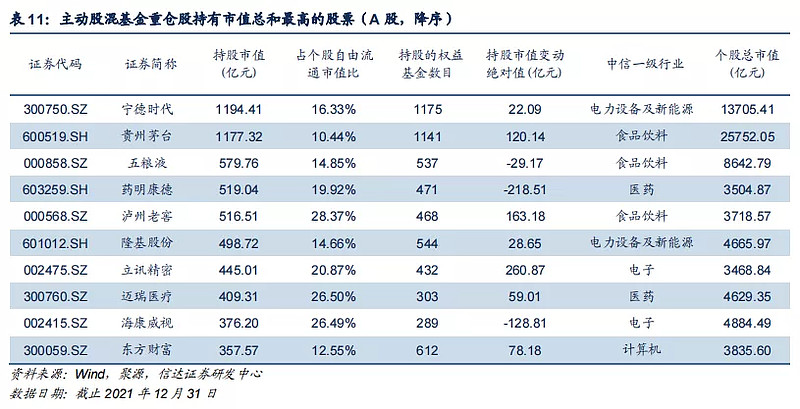

1.公募基金重仓股

去年底公募基金持仓前十如下:

我把这10个股票历史高点,上周五收盘价格,以及相对高点的回撤列一下:

这样看,是不是很清楚了?

在基金前十大重仓股里,相对历史最高价格,东方财富的跌幅是最小的,不到20%

我相信公募基金的研究能力足以保证他们的基本面都非常优质。

也就是说,这一批A股里基本面最好,公募基金最看重的股票里,东方财富是跌的最少的。

何德何能?你跌的最少

所以,跟着一起跌一跌,非常正常的事情啦。

最好的安慰,就是我也很惨!

哈哈哈

2.基金热度退潮

东方财富的收入来源,主要是三块

1.传统的证券业务。

前几年东财找过无数大小V合作开户过,由此也形成了著名的“拉萨天团”,就是指开户开在东方财富拉萨某个营业部的散户群。

小tips:东财的券商牌照是收购的西藏xx证券(记不住名字了)。

2.依托券商经纪业务的融资融券的利息收入。

证券业务和融资融券收入,其实是皮和毛的关系,皮之不存毛将焉附,这两部分都是股市活跃度的正相关。

融资融券,其实很赚钱(毕竟利差那么高,还几乎没有坏账风险),利润跟证券业务是同一个量级的,也是10位数的利润。

3.财富管理

主要就是天天基金这个基金销售平台。这个增速是非常快的,我贴一下图:

偏股型基金保有量:

非货基金保有量:

绝对值和增速,都是非常不错的,冉冉升起的印钞机啊

理论上,东方财富还有自己的公募基金,但是我看过,做的跟shi一样,所以,略过不提也罢。

这3块业务里,最后这一块财富管理的利润,当下贡献最小,但是前景最好,看起来未来可期,且未来已来。

在过去3年好行情里,尤其是2020年下半年以来,公募抱团带来了出色的业绩,进而引发了公募基金热后,市场上对于东方财富的财富管理这部分业务,给的期待是非常高的。

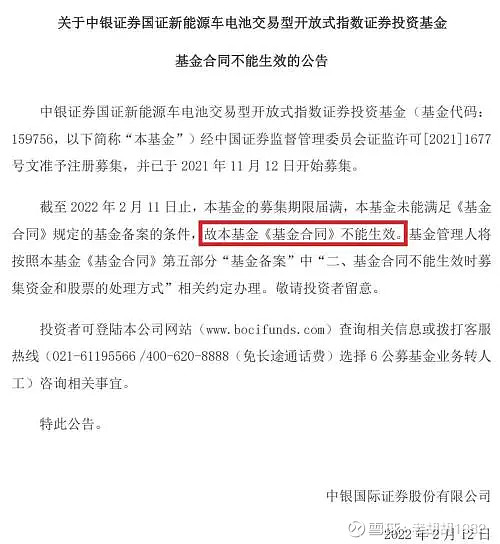

但是,近期,葛兰事件+基金发行失败的新闻,可能让市场参与者出现了对于财富管理未来前景的担忧吧。

附个基金发行失败的公告:

市场不好,基金发不出来,也不奇怪。

我自己认为这些事情,无足挂齿,居民财富从房子和信托里往权益市场迁移,是不可逆的,无非是速度罢了。

但也许市场需要找个借口跌一下吧,哈哈。

今天另一个接近跌停的券商股就是广发证券,而广发证券的标签,也是财富管理。

又一个小tips:

广发证券的财富管理逻辑是基于它持有的广发基金和易方达基金股权。跟东财相比,一个是挖矿的,一个是卖铲子的。我更喜欢东财这把铲子。

好了,总结一下

2.短期涨跌不需要借口,非要找的话,我认为是

2.1.身为基金重仓股,前期跌幅最小,需要同甘共苦;

2.2.基金降温给了财富管理标签的东财一个下跌借口。

至少目前的信息看,东方财富的基本面没问题的,估值么,仁者见仁智者见智

买不买,卖不卖么

谁知道呢