【新型电力系统最大的受益者-绿电】

新型电力系统,绿电将成为未来最主要的电源。

远期,绿电发电量占比将超过50%,甚至60%。中期,2030年,绿电发电量占比将超过25%。

绿电可以分为纯绿,火绿,水绿和核绿。下面分别做简单介绍。

1、纯绿。公司投运的机组必须是光伏或者风电,基本上没有其它类型机组,或其它机组发电量占比极低。

纯绿电的优点就不说了。主要说说缺点。纯绿由于没有调峰机组,在目前绿电发电量突破15%的消纳临界点之后,继续靠自身拿项目的能力极低,基本上都要靠集团给项目。如果集团旗下有多个绿电发展平台,那么集团给的项目就等同于集团的资源在注入了,还想另外从集团获得绿电资产注入,就有难度了,毕竟手心手背都是肉,要平衡的。同时,因为没有调峰机组,上网电价也不具备优势。

2、火绿。公司以前以火电为主,目前高速发展绿电,以置换火电机组。火电的缺点以前是显而易见的,市场煤,计划电,电价无法充分反映煤价,毛利低,甚至还会亏损。未来在新型电力系统中,随着绿电的占比进一步提升,绿电的消纳压力越拉越大,火电的地位会发生明显的变化,将从主力负荷电源逐步向基荷和调峰电源过度。

火绿最大的优点就是,可以全年365天,每天24小时,无死角调峰。这一点,水绿和核绿都做不到。

所以,火电是新能源发展的钥匙。

$金开新能(SH600821)$

$宝新能源(SZ000690)$

$石英股份(SH603688)$

【机构跑步进场光伏板块】

据了解,沙特正在推进能源转型,拟以每年新增20GW的速度发展可再生能源,实现2030年之前130GW的装机规模。沙特的政府和私营部门将会实施80多项促进能源转型的措施,投资总额将超过1880亿美元。

$通威股份(SH600438)$

$东方日升(SZ300118)$

$天合光能(SH688599)$

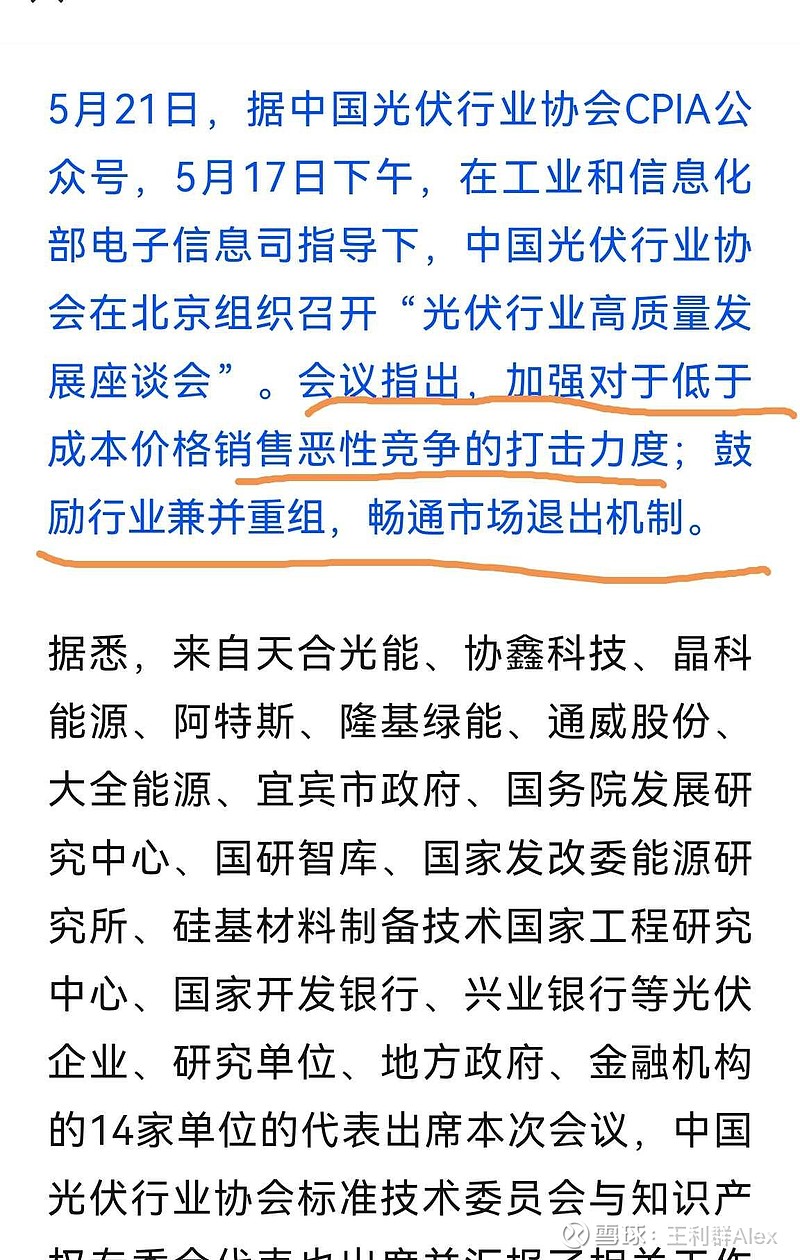

【光伏行业供给侧行情】

光伏供给过剩压力导致产业链价格和盈利持续承压,而在行业扩产逐步受限,且存量产能受技术迭代、成本差异、库存积累、财务压力等多重因素推动下,落后产能有望加速出清,行业供给格局重塑有望带动产业链迎来否极泰来的曙光。在产能逐步去化的预期下,政策端进一步明确“双碳”战略,并结合新能源行业现状合理化调整2024/25年发展目标,并提出加快完善绿证等制度,有望强化新能源行业发展信心。我们建议关注技术和成本领先的电池企业、优质的一体化龙头、逆变器和辅材头部厂商等。

▍光伏产业链价格和盈利承压,主要症结在于供给侧。

目前光伏企业盈利承压的症结并非主要由于需求不振,而在于供给过剩。据我们根据行业主要公司公告产能统计,截至2023年底,国内光伏硅料/硅片/电池/组件各环节名义产能已增至900GW以上,而在我们2024/25年全球光伏装机分别510/620GW的预期下,预计对应直流侧光伏产品需求约660/800GW,根据上海有色网,24Q2以来由于硅料产能持续释放,光伏产业链价格进一步触底,其中N型硅料价格跌至42元/kg,主流N型182硅片价格降至1.15元/片,当前价格下光伏主链各环节基本处于行业性亏损状态,尤其是硅料、硅片环节价格已降至多家厂商现金成本线之下,产业链盈利收缩已逼近极点。

▍价格触底,供给见顶,落后产能有望加速出清。

在光伏产能过剩风险加大的情况下,目前相关主管部门、行业组织和银行等金融机构对光伏进一步扩产的审核与管控明显趋严,且在产业链盈利持续承压之下,相关厂商对新增资本开支也更趋于保守,持续3年的硅料行业扩产潮正式告停。除了增量产能受限以外,存量产能受:1)技术升级迭代,加快落后产能出清;2)库存高企且价格磨底的情况下,高成本产能陆续停产;3)持续亏损导致部分资金实力较弱的厂商现金流无以为继,被动退出市场,整体供给有望加速洗牌。总体来看,我们认为电池组件环节得益于N型快速替代P型(24Q2 TOPCon渗透率增至80%),出清速度或最快;硅料环节由于各厂商电价成本、产品品质差异分化明显,且库存持续高位,在价格逐步跌穿二三线厂商现金成本的情况下,中小产能在加快停产节奏;硅片产品同质化程度较高且行业成本曲线趋于扁平化,洗牌过程或更为持续。

▍5月29日国务院印发《2024-2025年节能降碳行动方案》,坚定“双碳”发展战略。方案对于清洁能源领域:

1)从需求端看,方案维持了2024/2025年非化石能源消费占比目标分别达18.9%/20%左右,并结合近两年国内新能源规模增长快于预期的现实,提出到2025年底新型储能装机超4000万千瓦(此前目标为3000万千瓦,但至2023年底已达3139万千瓦);

大幅减少煤炭使用量。

持续增加非化石能源的消费,光伏,风电,氢能,绿电。

2)从供给端看,方案维持此前到2025年非化石能源发电量占比达到39%左右的目标,继续强调加快风光大基地建设,但提出在保证经济性前提下,资源条件较好地区的新能源利用率可从95%降低至90%,这有利于缓解新能源并网冲击和电网消纳负担,符合客观发展规律,且严格新增多晶硅等项目准入;

3)从机制端看,方案首次提出2024年底实现绿证核发全覆盖,并要求深化新能源上网电价市场化改革,建立绿电消费中长期支持制度,进一步完善绿电价格政策。

▍风险因素:

光伏装机需求不及预期;产业链价格持续下行;国内新能源支持政策落地不及预期;海外贸易壁垒抬升;行业竞争加剧;光伏技术路线变化风险等。

▍投资策略:

光伏供给过剩压力导致产业链价格和盈利持续承压,而在行业扩产逐步受限,且存量产能受技术迭代、成本差异、库存积累、财务压力等多重因素推动下,落后产能有望加速出清,行业供给格局重塑有望带动产业链迎来否极泰来的曙光。同时,政策端进一步明确“双碳”战略,并结合新能源行业现状合理化调整2024/25年发展目标,并提出加快完善绿证等制度和提升电力系统可靠性,有望强化新能源行业发展信心。我们建议关注技术和成本领先的电池企业、优质的一体化龙头、逆变器和辅材头部厂商等。

$通威股份(SH600438)$硅料,电池片,一体化龙头。

特变电工,煤炭,硅料,特高压,

大全能源,硅料。

阳光电源,逆变器龙头,

晶科能源,东方日升,天合光能,晶澳科技,组件龙头。

$石英股份(SH603688)$ 石英股份逆势扩产,其实和通威的周期底部扩产的逻辑类似。而且石英砂的技术含量比硅料更高,石英砂的毛利率目前也是光伏行业最高的,全球石英砂三大龙头之一。

$金开新能(SH600821)$ 绿电龙头。