【光伏最新数据更新】

组件出口:1-2月欧洲组件补库环比大幅回升,亚非拉新兴市场同比高增!

🍁据海关数据,1月电池组件出口28.4GW(组件23.2+电池5.2),2月电池组件出口26GW(组件21.2+电池4.8)#1-2月电池组件合计54.4GW,同比增48%,#环比23年11-12月增33%,#欧洲1-2月出口环比连续增长,

2月单月近8GW,#其中荷兰1-2月合计环比翻倍,补库需求明显。

#亚洲市场印度政策窗口期有抢出口需求,此外亚洲非印度地区主要是#中东及巴基斯坦增长明显; 1-2月加上硅片出口7.1GW(东南亚硅片产能释放影响硅片出口),

#24年1-2月合计出口61.5GW,同比增42%;

23年硅片电池组件出口303GW,同比增40%;

🌷欧洲:1/2月出口6.8/8GW,同比-20%/-4%,1-2月合计14.9GW,同比-12%,#环比11-12月+55%,主要是集散地荷兰1-2月合计6GW,环比+117%,#其他欧洲市场1-2月8.8GW,环比11-12月增33%。23年欧洲累计出口100.4GW,累计同比增18%;

🌷亚洲:1/2月出口16.2/13.3GW,同比+131%/+124%,

1-2月合计29.5GW,同比+128%,环比11-12月+30%,#主要是印度、巴基斯坦及沙特等新兴市场出口拉动;

23年累计出口100.6GW,同比增74%。

其中:

#印度:1/2月出口6.5/4.2GW(组件4.2/2.4+电池2.3/1.9),预计主要与ALMM生效前窗口期有关,此外近几个月硅片出口大幅提升,单月均超0.5GW;

#沙特: 1/2月出口4.2/1.9GW,

23年出口7.6GW,同比增543%;

🌷南美洲:1/2月出口3.6/3.0GW,同比+39%/+51%,1-2月合计6.7GW,同比+44%,环比11-12月+15%;

其中#巴西1/2月出口2.6/2.3GW,同比+42%/+71%,;

23年南美累计出口30.5GW,同比增22%。

🌷大洋洲:1/2月出口0.5/0.5GW,同比+29%/+8%,1-2月合计0.9GW,同比+17%,环比11-12月-23%;

23年累计出口7.4GW,同比增47%。

🌷非洲:1/2月出口1/0.9GW,同比+69%/+40%,1-2月合计1.9GW,同比+54%,环比11-12月+30%;

23年累计出口10.2GW,同比增121%。

$石英股份(SH603688)$

$天合光能(SH688599)$

$通威股份(SH600438)$

【证监会:暂停转融通,禁止融券T+0】

暂停转融通利好新能源,新能源就是被这些人融券人弄死的。

暂停转融通总算是来了!而且比想象中力度更大!

今天中午村里发布通知对于融券业务采取了加强监管,出台了新的措施:

1、暂停券商新增转融券规模,存量逐步了结

2、严禁券商向利用融券进行日内回转(T+0)的投资者提供融券。

最重要的一条就是暂停新增转融券规模,以及要求逐步了结。什么意思呢?

就是:证金公司将不再向券商提供券源,并且之前借出去的券源都需要马上还回来。

空头不能再获取新的子弹,并且还需要把之前卖出去的券源,从市场上面买回来用于偿还融券负债,对于大盘来说无疑是可以起到实质性的刺激作用。

至于第二条,同样属于实质性的措施,关于市面上总是出现换手率超过100%的情况,就是因为其中有资金通过融券进行日内回转,进行重复砸盘。

规定之后就不会出现这样的情况,券商将在融券端收紧,不得为日内回转交易提供券源,有效降低了砸盘的力量。

这次可以说是针对空头直接出手,蛇打七寸,打在了关节处,从限制空头获取券源,再到降低对于券源的使用率,大幅度降低了空方力量,可以说今天在盘面上对于这几项规定也是做出了回应。

$通威股份(SH600438)$

$石英股份(SH603688)$

$中矿资源(SZ002738)$

【央企和地方城投转型大力投入新能源】

【$中国电建(SH601669)$ :子公司拟以180.27亿元投建38个光伏投资项目,42GW】

中国电建即将转型,成为新能源运营商第一梯队。

同样是高负债,电力的低利率,杠杆可以极大提升IRR,央企的信誉让资金成本极低,目前2.×%的绿色电力贷款利率,这杠杆央企不要白不要。

今年重启CCER,光伏电站可卖碳赚钱,一兆瓦每年多赚"?光伏电站真的可以卖碳挣钱了!生态环境部正式表态,今年将重启温室气体减排的交易市场,俗称CCER。像林业碳汇、可再生能源、甲烷减排、节能增效等自愿减排的项目将会进入CCER交易市场。

其中光伏电站就是重要的可再生能源碳减排的项目,可以通过开发CCER的碳资产来进行交易。保守估计,一兆瓦的光伏电站每年能增加8万左右的碳收入。

而地产的杠杆高,利率更高,可怕的是到期不能续借,这就要了命。高杠杆不是洪水猛兽,关键看谁在用,怎么用。用在哪里。

央企的金融杠杆,投向新能源的风险很低,国家鼓励,目前组件的价格极大的推动光伏地面电站的大爆发。IRR介于6%-12%之间,

新能源替代房地产成为新的经济增长点。

【2023年清洁能源占中国经济增长的40%,或使该行业在中国拥有更大的影响力】2023年绿色经济为中国国内生产总值(GDP)带来11.4万亿元人民币,比上年增长30%,创出历史新高。太阳能发电、电池板制造、电动汽车和电池成为主要投资驱动力。

清洁能源对经济增长的贡献使其成为中国经济和工业政策的重要组成部分。这或将支持中国加快能源转型,并加大对海外可再生能源项目的融资和开发力度。

$通威股份(SH600438)$

$石英股份(SH603688)$

【光伏行业,最新排产】

3月光伏产业链排产更新

20240305🍁硅料#3月预计产出76-77GW,环比上升约 4-5%,本期产能规模整体保持平稳,包括头部企业永祥、大全、协鑫以及新特在内的产能规模均暂未有新产能投放;但其他二三线包括新进入企业的前期投产的新产能方面,仍在陆续提升产量,包括新疆晶诺,甘肃宝丰,新疆其亚以及新疆合盛等,但是实际产量释放进度有快有慢。

🍁硅片#3月预计产出69GW,环比提升 19%,

2月硅片产出58GW。企业间仍保持较高水位的稼动水平。

其中N 型生产比重达到 74%,相比一月提升近 2%,#预估本月N型硅片产量将达到52-53GW,约 76% 左右的 N 型渗透率。

🍁电池#3月预计产出62GW左右,受到终端需求回暖影响,#环比大幅上涨32%,2月产出落在47GW 左右。2月 N 型电池产出达到 30 GW,N 型渗透率达到约 64% 左右,#3月预计N型约39-41GW左右,N 型渗透率小幅提升来到 65%。

🍁组件#3月整体全球总排产约55GW,国内排产约49-50GW,#大幅提升约50% (2月全球总排产约37-38GW,国内排产约31-32GW)。Q2受到国内大型地面电站拉动需求缓和复苏、以及欧洲需求补库影响,Q2一线厂家接单率平均来到 60-80%,对比一季度明显增长,4月排产仍有望持续提升。

$石英股份(SH603688)$

$通威股份(SH600438)$

$天合光能(SH688599)$

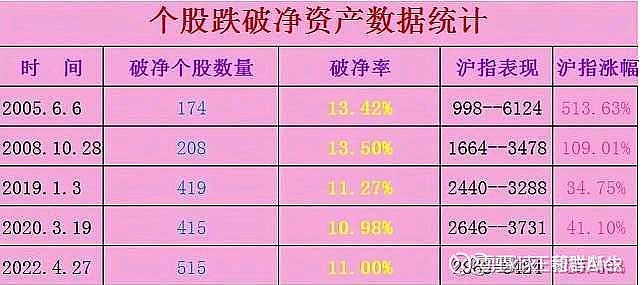

从破净比例看,跟历次底部差不多,但有一点重要区别,就是市场生态、宏观环境加上某些不能说的原因,足够证明这一回大不一样!会救市,也会反复,但10年3000点上下波动的局面将不再重现,而代之长期运行在3000点之下,偶尔冲过3000点就算大行情了。

港股破净率多少?毕竟那是大A的终点, WC 50%