【通威股份交流会:多晶硅满产满销,机构说的产能过剩是指无效产能过剩】

$通威股份(SH600438)$ 2023年半年度业绩说明会上。

有券商提问:面对多晶硅产能有可能大量过剩,通威40万吨等多晶硅会不会如期投产?通威股份回答:由于通威股份具有巨大的绝对的成本和质量优势,所有的项目(40万吨)都已经开工建设。另外还有12万吨多晶硅项目在筹备。2024年通威股份多晶硅生产能力将达到100万吨。

机构所谓的过剩产能就是指那些成本高的企业(成本高的企业生产成本每吨高达8-9万,而且他们的质量也不行)

通威股份每吨成本大概只有35,000块钱,比第2名第3名生产企业成本还要低1万块钱一吨。

通威股份是全行业生产成本最低,硅料质量最好的公司,那些成本高的企业其实都是无效产能,就是过剩了,只要售价低到八九万,成本高的公司就会自动停产。

他们的无效产能早晚会淘汰。可以在未来的预计的时间内,通威股份具有绝对的巨大的成本以及质量优势绝,目前已经在竞争中胜出并且取得非常丰厚的回报。

中国金融圈的殖民畜是最多的,如果通威股份是美企,它们会吹捧其为独一无二至高无上的企业,只要是美国就伟大,中国的世界龙头就是不行。

如果美国拥有现在中国的光伏产业链和新能源汽车产业链,它们会吹得上天入地。但如果是中国占据优势的,便是落后产能,美国看不上的。今年A股一月份和二月份开始的行情AI和TMT垃圾公司炒上天就是这样诞生的。

恶炒美国的AI垃圾影子股概念股,疯狂割肉中国优势板块,做空中国制造业,这帮所谓的公募基金的金融骗子就是卖国贼+骗子。

由于中国制造的优势板块就是行业的权重股,通过抽干中国优势产业的资金,导致A股汇率不断崩溃。这就是中国公募基金干的好事。

通威股份是全球光伏产业界的一哥,今年正式进入世界500强。按其规划的投资规模,两年内即到2025年,通威的营业收入将达到3000亿元,按目前的利润率,未来净利润将达到500亿元以上,每股收入10元以上。

通威今年下半年将“以量补价”,年利润将与去年持平或轻微增长。240-260亿净利润。

通威股份目前的动态市盈率在5倍左右,仅为整个光伏产业链市盈率平均值的一半都不到。

作为增长空间巨大的产业一体化龙头,其市盈率应该在15-20倍区间合理,即其正常的股价应该在90-110之间。

至2025年,其正常的股价应该在180-220元区间。

记住通威的两大核心技术:N型硅料和特制的HJT电池;

记住通威的两大优点:传承的创新基因与敏锐的市场洞察力。

楼主不是缺得就是坏,这个价格天天发利好,目的是帮大资金流出,让别人接盘!大家小心此人!

我就问你,当房地产年销售17万亿时,房地产股票涨了没有?再往后出现了什么情况?

LZ清空特变了?? 这种消息已经不在特变那边发了??

【今年国内光伏装机超200GW铁板钉钉-光伏协会和相关国内机构不应该反思吗?】

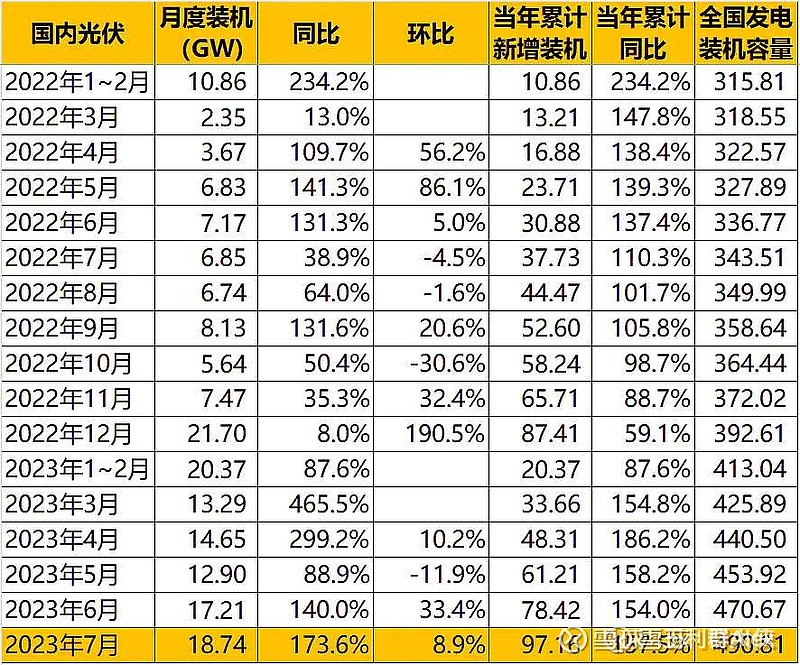

7月装机18.74GW,同比增长174%,1-7月装机97.16GW,同比增长158%。

从8月电池等排产看,8月装机可能会高于7月装机15%,8月装机超了20GW, 也意味着8-12月装机超110GW可能大,国内全年装机200GW铁板钉钉了,同比增长超130%。

光伏协会、公募基金和相关券商机构,不觉得全年发表的对市场的判断错的离谱吗?

今年初光伏协会、券商和相关机构一直把2023年装机定义在120-130GW, 最近调高到150GW, 可现在基本超200GW已经明确。

2022年中国组件需求295GW,国内市场140GW, 出口154.5GW

今年中国装机超200GW, 组件需求超280GW, 组件需求增长1倍多。

中国增长这么高,国外需求增长是多少?

今年中国组件需求超520GW已经铁板钉钉了,增长超76%,超多少?机构们认真反思一下。

投资的水平差到什么程度,光伏ETF上周居然创新低。光伏行业无论增速和业绩,未来的前景,秒杀A股任何一个行业。国内的机构居然把今年每个月高速增长的行业砸到行业估值最低。这是一个多么畸形的投资市场,这就是我们国内公募基金口口声声的价值投资?

现在机构研究光伏行业最需要搞清楚未来市场规模有多大?全球光伏市场还有200倍,光伏龙头$通威股份(SH600438)$ 和$隆基绿能(SH601012)$ 投资几百亿,人家不傻吧,机构为啥不去研究光伏的市场空间,把未来光伏市场规模真正多大搞清楚!多去龙头公司看看,而不是胡喊过剩,国内机构别拍脑袋投资了!除了买垃圾AI和TMT,玩题材和概念,不干正事。这方面国内公募基金的投资水平,与国外大机构真是差的十万八千里!

中国光伏统领全球,明年全球95%的多晶硅来自中国。

电力=货币

光伏=印钞机,

光伏行业=无限空间的朝阳行业。

储能=储钱罐。

AI和TMT=垃圾。

算力和大模型严重过剩,今年会有95%的大模型公司会死掉。

老王从来没有晒过实仓,还不懂光伏,你以为用电量是没有尽头的增长是吧

大家只看到组件价格下降,并没有考虑开工率提升后,成本下降也很大,单瓦净利润仍然比较高,但出货量大增,总净利润提升明显。@李海斌情绪指数 @16发财油菜君 @黑格尔小辫子 @戴维斯双击 @能源的革命