央视新闻报道了一个重磅新闻,国际能源署提到,到2027年,太阳能发电有望超过燃煤发电,成为主要的发电方式。四年内,光伏发电将取代煤电!

国际能源署可再生能源市场的分析师巴哈尔表示,预计未来5年,新建的电力设施中,太阳能几乎会占到60%。

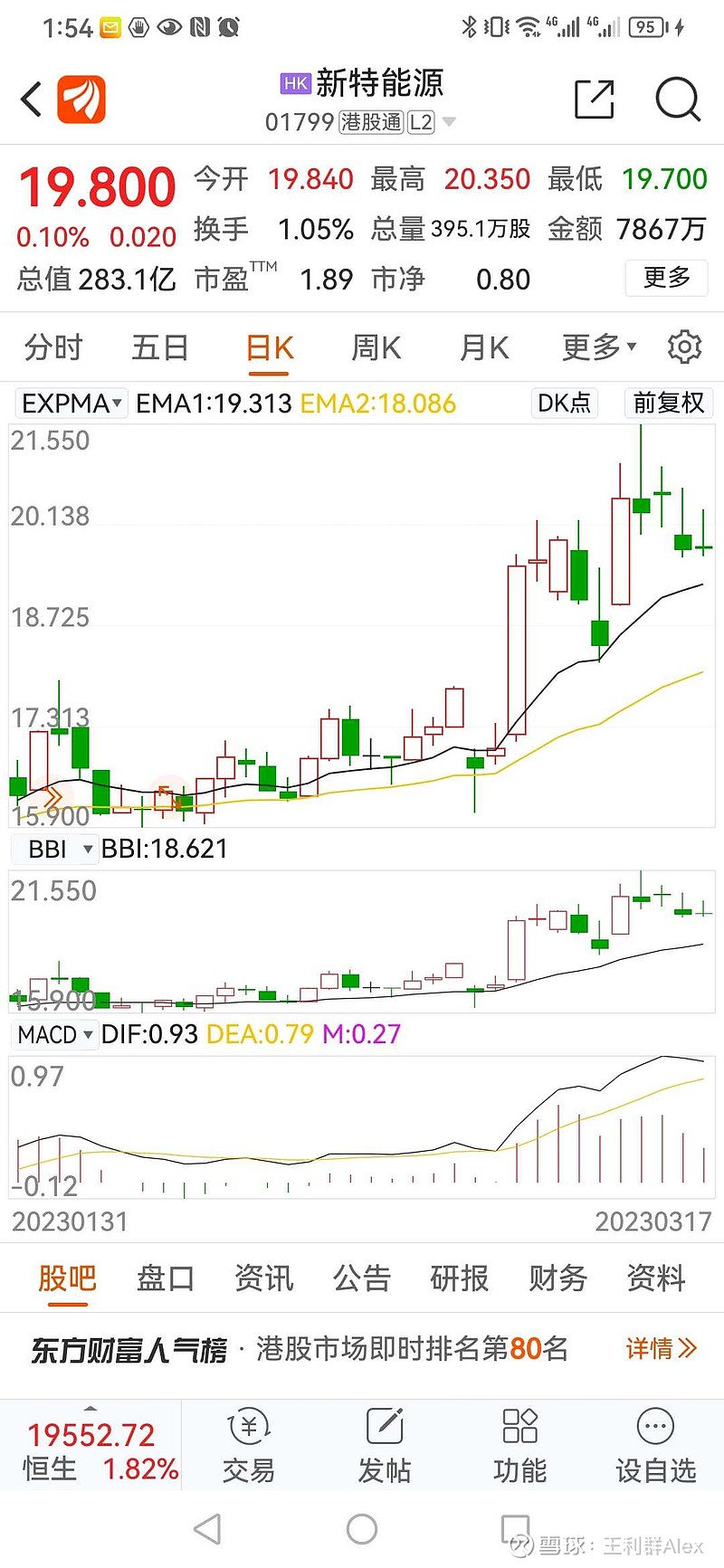

查了一下数据:$新特能源(01799)$ 开通港股通的这一周时间内一共成交了10亿港元的样子,其中南向资金净买入了六个亿。

3月9号已经问询,目前排第19位,预计4/5月登录A股,发行不超过3亿股,募集88亿。按3亿股算,发行价29.3元左右。

总股本17.3亿股,2022年133.95亿净利润,每股加权收益7.68元,不到4倍市盈率发行,开盘506亿市值,五天不限涨跌幅,如果涨到10-12倍市盈率,市值应该到1200-1500亿,对应A股的价格70块(1200亿),87.9块(1500亿)。

A/H股,对应溢价指数。看港股01799表现。

预计新特能源今年一季度45-50亿净利润,同比增长90%-100%,2023年净利润160-180亿。

新特能源将带领光伏行业两大龙头起飞。

$特变电工(SH600089)$ (持有新特能源65%权益),一季报预计57-60亿净利润,一季报以后按照现在股价,只有3.5倍市盈率。全年预计220-240亿净利润。

$通威股份(SH600438)$ 现在给7倍市盈率,实在太低估。预计通威股份今年300亿净利润。

估值修复,光伏一体化公司,王者归来。

光伏行业,要变天了,以后光伏行业3.0时代,谁拥有硅料,谁才能做光伏一体化的王者,主要看龙头通威股份和特变电工。

巴菲特老爷子说:“我们喜欢在悲观的环境下做生意,不是我们喜欢悲观,而是因为我们喜欢悲观所创造的价格。”

看看光伏板块的估值,平均PE为20倍,位于近5年最低分位,性价比非常高。

20倍的PE是什么概念?

成长板块有一个“PEG估值法”,用PE除以“板块未来一年的盈利预期增速”,如果比值大于1,说明板块被高估;如果小于1,说明板块被低估。

据最新数据,2023年光伏板块的盈利预期增速为23.57%。算出来光伏板块的PEG小于1,低估。

当然高估值的光伏股(组件和逆变器)跌一半也正常。

而这通威股份和特变电工两个光伏一体化龙头再涨一倍,给15-20倍市盈率也是合理的。