7/8/9/10月煤电都会继续上,秋天和冬天更没水。夏天无风。

| 发布于: | Android | 转发:11 | 回复:72 | 喜欢:2 |

现在A市场的经济氛围环境我感觉煤炭股应该给15倍市盈率才是合适的,煤炭未来5年的持续盈利能力肯定是可以每年30%以上利润增长,所以我看好煤炭股的股价最少都还有3倍的涨幅

现在可恶的鸡狗们不拉煤炭股而且还打压煤炭股真是瞎了他们的眼

煤电一体化的企业利好

【上游才是成长股,中游才是强周期股】

通威事件,对A股最大的影响就是上游决定中下游。

二级市场以前认为上游是周期,中游是成长,以后逻辑全变了。

锂矿可以收购电池企业,

煤炭是新能源的上游,可以收购新能源公司。

新能源行业和其他行业,都会改变。

【上游才是成长股,中游才是强周期股】

今天盘面已经开始提现了,资金流入低估值资源股:

锂矿,煤炭,纯碱,磷化工。家里有矿才可以躺赢。

上游拥有定价权,毛利润高,决定中游加工和制造业的利润,所以应该给与更高的估值。

中游加工,制造业,利润率低。被上游控制和下游客户挤压,不应该有高估值,

理论上中游估值要比上游低才对,以前A股的投资逻辑是错误的。

【煤价价格继续上涨】

22日,内蒙地区煤矿积极保障长协供应,市场煤供应偏紧,在下游刚需拉运支撑下,煤矿出货无压力,煤价整体平稳。22日,在下游水泥厂和焦化企业的拉运支撑下,陕西地区煤矿即产即销无库存,销售维持良好运行,部分煤矿上调煤价10-30元/吨。

$兰花科创(SH600123)$中报:

兰花科创半年报扣非净利润22.67亿,去年同期7.381亿净利润。

兰花科创毛利率 57.76%,净利润率27.6%。

加权净资产收益率14.48%(半年)扣非净利润同比增长207%,只能用“优秀”来形容。

贵州茅台的净资产收益率(加权)14.57%(半年),几乎和兰花科创(14.48%)一样。

茅台 39倍PE, 兰花科创 4.55倍PE.

你可以一年不喝茅台,但是一秒钟都离不开煤炭。煤炭不在是周期股,应该按照消费股计算估值才合理。

化肥的上游就是无烟煤,吃的粮食离不开无烟煤。

【大秦港煤炭库存降致497万吨】

截止8月19日,全国72家电厂样本区域存煤总计1327.6万吨,环比下降8.6万吨;日耗61.7万吨,环比下降0.1万吨;可用天数21.0天。受持续降雨和铁路故障影响,煤炭生产和发运受到影响;而持续高温带动下,电厂拉运较为积极,煤炭调出高于调进,促使环渤海港口存煤出现下降。

截止目前,环渤海十大港口合计存煤2401万吨,较上月同期减少245万吨。

其中,秦港存煤已降至497万吨,较上月同期减少105万吨;而上次秦港存煤低于500万吨的时候,则是两个半月前的五月底。煤炭紧张啊。

$山煤国际(SH600546)$

$晋控煤业(SH601001)$

$中煤能源(SH601898)$

同意

买煤炭行业公司才是真正的投资

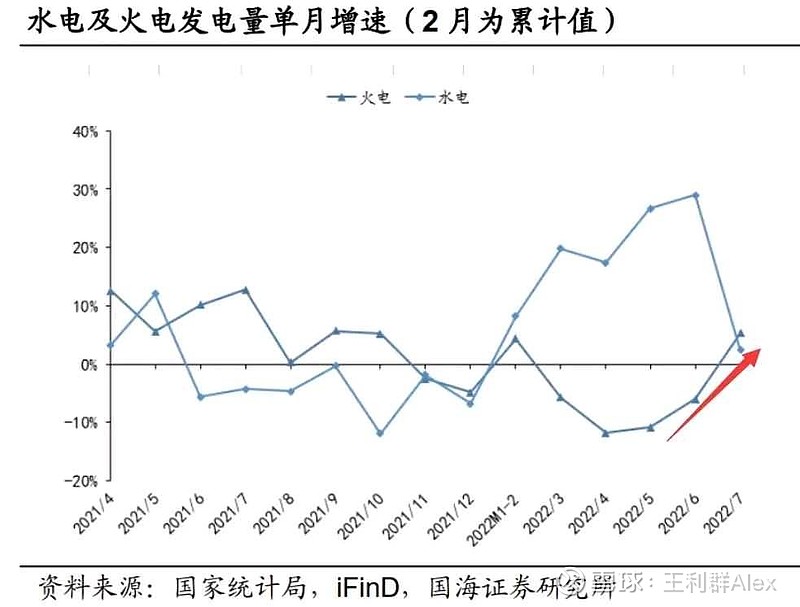

水电走势怎么回事?前面判断错发过头,后面断崖式下降

高温阳光足利好光伏发电吗?

当下缺电核心不是缺煤 而是缺发电的厂和发电的设备,应该都是蛮负荷运作了,国家只能加快马力建设新电站(风光电,水电,火电)正真利好的是电站建设和电力设备行业