根据基金行业今年一季度报告显示,公募基金持有煤炭行业市值415.0亿元,季度环比提升243亿元,同比增加266亿元,增幅达到了178%。

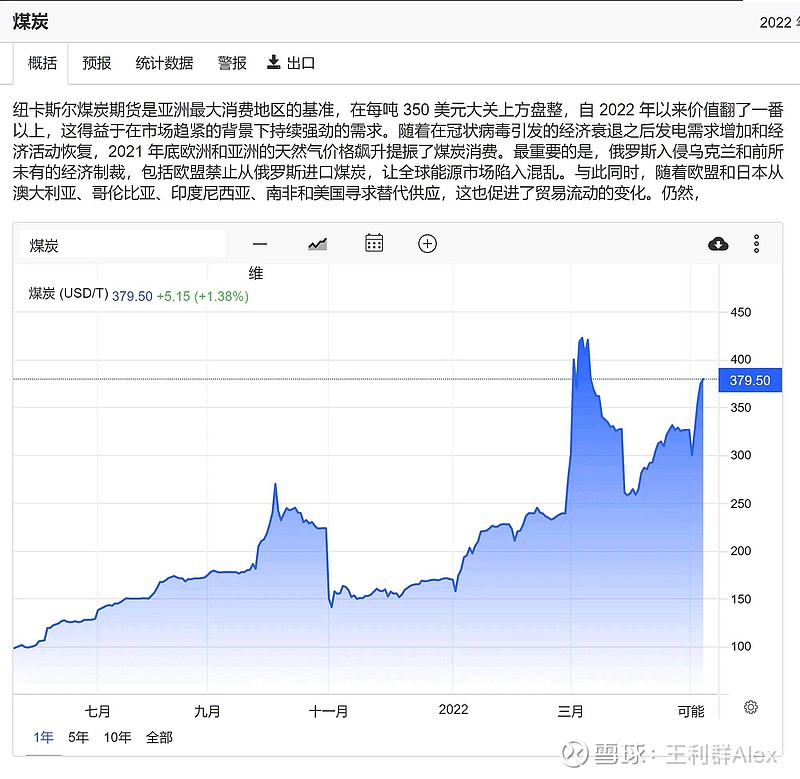

煤炭的基本面:目前国外煤价大涨,国内不能涨,发哥强行压住,造成3亿吨的进口煤进不来(发哥相当于煤炭行业的业务员),而这个缺口只好由国内补,但这个产能释放需要3~5年,所以只要国外煤价不大跌,三五年内国内还是缺煤,煤炭的基本面还是很硬。

美国十年期国债马上要突破五年内新高了,而且看起来停不下来的样子。伯克希尔股东大会上有人问巴菲特,高通胀下该投资什么,巴菲特的回答是: 高通胀几乎洗劫了所有人。最好的投资就是能源股。

回顾历史,在美元加息周期,低估值,高股息,高分红的行业跑赢市场。

全球目前面临能源危机,欧洲背叛了碳中和。在生存面前,重新启动了煤电,随着煤炭的能源属性将越来越强,煤炭股的估值将会不断提升。

煤炭股,正在脱离周期股的属性,慢慢变成公共事业股(稳定现金流,高股息),估值也将会发生很大的变化。$中国神华(SH601088)$ 的估值体系按照DCF模型重新估算,参考长江电力的走势。

按股息率计算,2021年煤炭行业加权平均股息率为5.55%,2022年煤炭行业加权股息率9.64%。

煤炭股息率远超银行,基建,白洒等行业,

股息率是行业平均的十倍多。

独家预测图二: 煤炭板块经营和分红数据。2021年和2022年。

$冀中能源(SZ000937)$ 13.68% 股息率

$山煤国际(SH600546)$ 11.11% 股息率