第一,

每个投资大家,首先是宏观经济大师。股票投资首先要分析宏观经济的运行逻辑。宏观情况变化,投资的风格和市场的风格都会相应发生变化。不懂宏观经济来股市,就是搏命。

宏观是利润的根本来源。目前全球滞胀,是时代的主旋律,在滞胀时代,只有大宗商品和价值股才能跑赢大盘。

巴菲特买进能源股,并持续加仓西方石油,就是押注油价继续大幅上涨。目前与过去的40年是有所不同的。

从82年到2018年,是通胀缓和的时代,通胀和利率不断下行的时代;从而消费和科技大幅领涨。而目前通胀不断走高,全球利率上行,周期和资源股崭露头角。

二是滞胀环境杀估值,估值太高的股票,会难以为继。所以我们追求的成长,应该是低估值下的成长,不是过高估值下的成长。

三是能够穿越滞胀的还是企业的ROE趋势。长期的通胀传导下,企业的名义盈利会快速增长,应选择价格传导敏感的龙头公司,选择有定价权,有价格转移能力的产业龙头(比如:石油,煤炭,化工,有色,矿产资源股)。

四是目前宏观周期变动时,应该重视资源股。因为滞胀长期存在,即便资源股有所震荡,调整完成后,仍旧是很好的投资对象。

五,大宗商品价格,在以往经济正常的情况下,是由供需关系来决定的,但是在目前滞涨的情况下的话,向货币供应量靠拢。

这时候大宗商品具备金融属性(货币锚),取代股债房成为货币的蓄水池。可以持续关注资源股。煤炭,石油,纯碱,有色。能源股根据巴菲特的逻辑,未来会有较好表现。

六,全球通胀环境,美元加息周期,原油和大宗都是上涨的。而原油上涨周期,煤炭股的弹性最大。

煤炭作为中国的基础能源,中国60%的能源来自煤炭,74%的电力来自火电(动力煤),未来煤炭板块估值将大幅度提升,2022年一季度,煤炭板块涨幅第一。

1.按股息率计算,21年煤炭行业加权平均股息率为6.77%,按银行理财收益3%计算,股价至少可上涨225%,按22年煤炭行业预期分红率9.46%计算,可上涨315%,

煤炭股息率远超银行,基建,白洒等行业,股息率是行业平均的十倍多。

2,22年煤炭行业市盈率预计为5.48倍,预计今年还有净利润50%以上增长,成长性远超银行,白酒,建筑,房地产,新能源,军工,TMT行业,市盈率远低于4月30全行业16倍,如果要达到全市场平均市盈率,煤炭行业还要上涨291%,而况目前还在控制价格的基础上,一旦稍有放松,净利润将有更大的增长,控制价格只能延长煤炭涨价的周期,并不能改变涨价的逻辑。

就如同房地产从2000年开始一直控制价格,可还是不能改变一二线城市房价螺旋式上涨的本质,可以发现控制越严格的城市涨幅越大。所以大家对控制煤价不要太上心,每次这样的动作反而是你加仓的机会,是到车接人。

(长协价2022年实际比2021年涨了27%,提高煤炭股的价值中枢),同时允许在长协价最高价基础上,市场煤涨幅不高于50%。

市场煤价格:

山西5500大卡市场煤不超过855元/吨。

安徽5000大卡市场煤不超过1117元/吨。

秦皇岛5500大卡市场煤不超过1155元/吨。

3,从经营性现金流量看,煤炭行业也是名列第一,都是远超净利润,说明煤炭公司的净利润很扎实。

4,从负债率看,煤炭行业平均50%左右,非常安全,

5,从资本开支看,煤炭行业公司基本上没有太大的投资和资本开支,神华,冀东,陕煤,山煤国际等基本把净利润都分红给股东了,所以以后的现金流量和利润会越来越好。

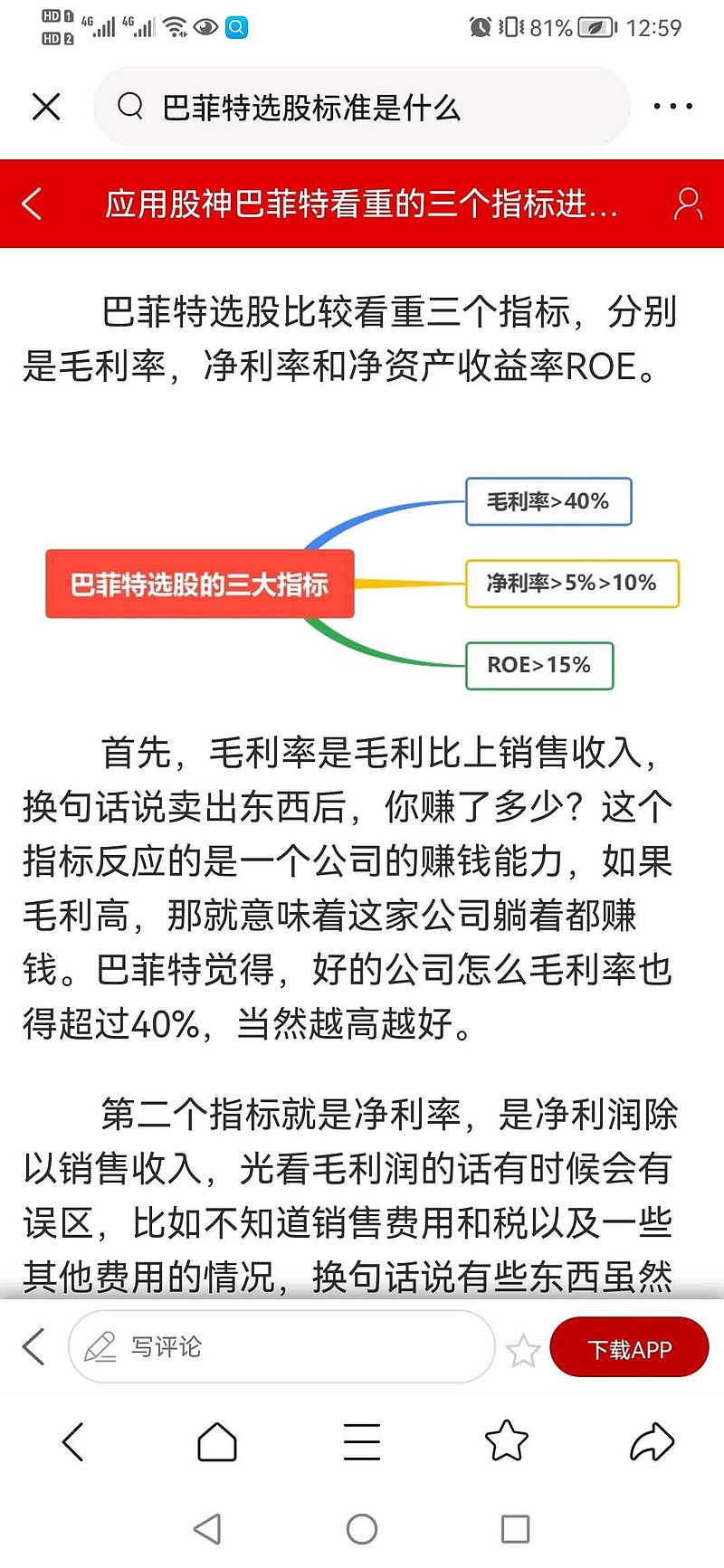

6,从毛利率看大部分煤炭公司超过40%,净利润率超过20%,净资产收益率超过20%,有的公司甚至超过30%,净资产收益率超过茅台,如山西焦煤(40%),山煤国际,冀中能源也不错。这三大指标可是巴菲特老爷爷的选股的看门法宝。

7,从煤炭资源属性看,如焦煤,无烟煤,都属于稀缺品种,越挖越少,而放在地下不用支付保管费用,坐等升值,这不是比藏茅台还香吗?比其他白酒不香吗?比猪肉不香吗?

8,煤炭是属于一次性能源,用一亿吨就少一亿吨,而下游的用煤大户电力是刚性需求,每年增长4%,而且从能源属相上来看,煤炭是一次能源,电(新能源)是二次能源,一次能源的效率远高于二次能源。

发展新能源的最后,还是提高了一次能源的使用量。实际电动车用的还是煤(火电)。

到2030年煤炭的绝对消耗量还是增长的,而全球的增产动力并不大,从供需关系看,煤炭将在未来的近十年中将处于供不应求的状态中,

全球目前面临能源危机,欧洲背叛了碳中和。在生存面前,重新启动了煤电,随着煤炭的能源属性将越来越强,煤炭股的估值将会不断提升。

煤炭股,正在脱离周期股的属性,慢慢变成公共事业股(稳定现金流,高股息),估值也将会发生很大的变化。

附图3:独家煤炭行业经营和分红表。

$冀中能源(SZ000937)$

$山煤国际(SH600546)$

$中国神华(SH601088)$