第十届中国(深圳)金融科技发展论坛在深举行。本文为凡泰极客科技CEO梁启鸿在银行保险业分论坛的演讲内容。

凡泰极客科技CEO梁启鸿

今天的分享我想先从英国、美国的银行营业网点关闭潮开始。

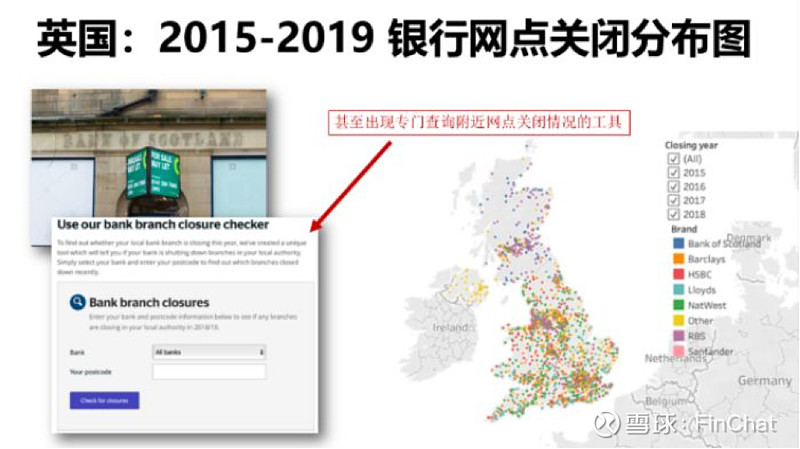

有网站在这张英国地图上标注了近年来在全英关闭的银行网点分布。还有网站提供了一个查询工具,供英国百姓查找自己附近银行网点又有哪些被关闭掉了。这是英国。

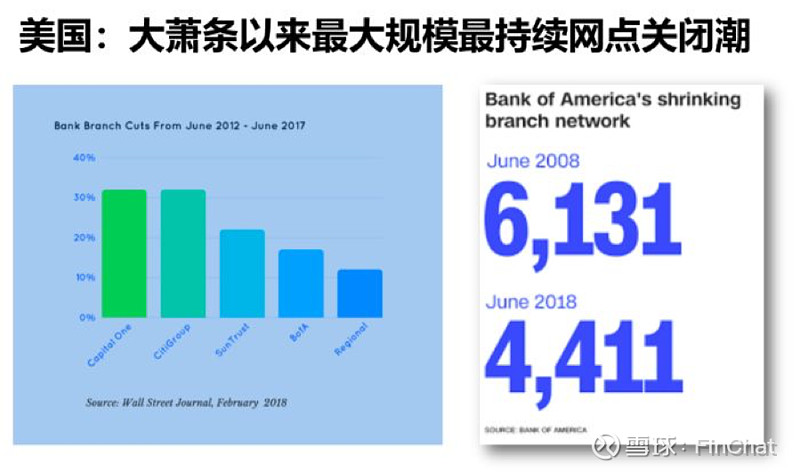

我们看看美国。这是美国从大萧条以来,网点的连续关闭的时间延续长度和规模最大的年头。以美银为例,08年到现在十年缩减了30%的分行或者支行。

在英国网点的客户访问量持续下降,比如说2017年平均每个网点每天大概104人次,相比2012年降低30%。但与此同时,2017年英国有71%成年人使用网上银行,2200万人使用手机银行、登录55亿次;移动端交易比2014年增加73%。美国方面,还是以美银为例,2018年7月,美银移动端的存款活动(不清楚是次数还是金额)据称首次超过了线下的网点。2018年4月美银发布银行智能助手Erica,3个月时间获得200万用户,手机银行用户增长11%。(这里声明一下,这些数字均为网上统计,可能不是很精确,但是主要想陈述的,是欧美线下银行网点和线上尤其是移动端银行服务的此消彼长)。

是不是物理网点都要消失呢?苏格兰皇家银行网点关闭引起了当地老百姓的游行抗议。我们也知道物理网点短期内或者一定时间内不会消失,因为有很多的本地化诉求和特殊的业务需要,例如物理网点对支持本社区经济以及当地小微企业依然是非常重要的,尤其是现金是一种无手续费、保护使用隐私、使用简单的交易方式,任何人作为公民使用央行货币而无需中介介入,使用现金的习惯与自由依然需要得到尊重,此外,还有一些合规监管要求下的现场交易诉求,需要物理网点支持。

讲到物理网点,我们就要提一下零售业的所谓“坪效”问题。也就是零售网点的营收与每单位占地面积之比。现在互联网电商提到“新零售”,动辄也提这个概念。我手头没有最新数据,基于2017年的数字,全球公认最高的平效,是苹果体验店做到每年每平方米三十多万人民币收入,国内最高的小米,网上来源称历史数据是27万元(没有最新数据)。

国内的银行网点“坪效”如何没有公开数据。但全世界的银行现在肯定都在挖空思想怎样把地产的成本降低。固然有汇丰银行这样的“卓越理财”中心在闹市和CBD服务高端客户,也有例如Citizen Bank在超市、通勤道路上开设便利网点。总体来讲是各出其谋想办法把坪效提升、成本节约。

物理网点坪效不断下降,和移动互联网带来的悖论脱不了关系。这个悖论是,移动互联网本身是让人更加随时随地连接在互联网上、极端一点的说是让活人成为互联网的人肉传感器,人与人理论上应该是更加连接的。可是它造成的结果是,顾客无需再访问物理网点了,银行营业网点没有了线下访问流量,跟客户反而处于失联的状态。“被动型”服务,客户以网银、手机银行通过银行的统一的、中心化的云端服务即可通过“自服务”获得,无需网点;要向客户发起主动营销,网点又没有途径。于是自身的存在价值越来越不确定。

互联网电商都在讲“新零售”。其实在衣食住行日益数字化的当下,金融机构也同样需要发展自己的“新零售”,不管何种零售,都有一定的相似性。线上线下一体化,是一个不可逆转的潮流。金融机构并没有因为任何行业的特殊性而独立于这个“新零售运动”之外。

所以进入这次分享的主题,就是探讨解决线上线下一体化的银行网点的数字化转型。子标题是“社交银行,以人为本”。

现在各行各业尤其是金融业务都在讲数字化转型,其实数字化转型,并不仅是利用金融科技对金融机构的业务进行科技赋能那么简单。数字化转型也好,通过金融科技来促进科技金融也好,本质上涉及到的是商业模式改变、运营模式改变,是新的技术环境、技术载体、技术手段让商业运作、经营管理有与过去截然不同的做法(例如,即时通讯技术让扁平化的组织结构成为可能,一个人可以带领、监督、管理更多人,你的层层级级的职级体系和庞大的中间管理层是否还需要呢?)

但历史告诉我们,任何改变如果太戏剧化都是很难落地。我们可以稍微回顾一下信息技术在金融业的发展历程。金融业的前辈肯定都知道七八十年代,计算机开始被应用到金融服务中,那个阶段叫做“电算化”- 就是把现有的业务“原封不动”的电子化,把纸质的变成“比特”与“字节”(Bits and Bytes),那个时代甚至没有网络,事情原来该怎么做现在还怎么做,只是换了介质。九十年代开始互联网1.0,“信息化”阶段大幕拉开,这是一个以网络化、信息单向传播(人向机器查取信息或者提供数据输入请求处理)为标志的阶段,它把大量的业务逻辑与流程标准化、结构化、软件化。这两个阶段尤其是“电算化”阶段,可以说没有对我们的组织结构、管理经营、商业生态发生影响,因为它们都还处于辅助型的、可以被线下“手工”取代的状态。

目前我们面临的是前两个阶段累积、发展后的一个全新阶段:“数字化”。如果还把“数字化”和“信息化”混为一谈,是一个大错特错的认识。因为技术已经发展成对于金融业务而言举足轻重甚至“反噬”的地步,要驾驭这些科技武器,你必须发展出新的军种,而无法依赖使长矛的清朝绿营兵的组织结构去读懂火箭炮的操作说明书打仗。

但是组织架构性的、制度性的问题,对于有悠久历史包袱的传统金融机构,如何解决呢?尤其是对于数以百千计的物理网点,如何处置?在这里我反而想借鉴“电算化”探讨一下,就是有无可能保留现有的组织结构,渐进式的、过渡性的去进行数字化转型(别忘了“转型”就是针对传统机构的,如果你是一家全新的互联网银行,你第一天就应该是遵循所谓的“第一性原理”、天然数字化基因,没啥型好转的)。

我想在这里抛砖引玉供大家探讨的,是引入工业互联网的概念:“数字孪生”。制造一条船、一架飞机或者一台机器时,通过传感器把机器的一切数据发回云端,在云端构筑完全一模一样无差异的数字化模型,这个模型就是其物理实体的数字镜像,并且无论是生产制造过程中还是在运行过程中都100%同步、联动。这样做的好处显而易见,想象一下飞行中的飞机,其数字孪生完全可实时监控,远程遥控和在驾驶舱操作无区别。大家可以去了解一下国际上一些大型的云计算平台,已经提供各种打造“数字孪生”(Digital Twins)或者“数字复制品”(Digital Replica)的云端基础设施。

我们银行的营业网点,是不是可以一样,把线下的组织架构完完全全原封不动复制到线上,让客户在线下找到的这拨网点服务人员和在线上找到的是一模一样的同一拨人。线下网点提供的可信度、信任关系,在线上完全复制,作为该营业网点同样可信的数字化的存在,打造一个“数字孪生”的营业网点。

我们知道随着云计算、大数据技术的成熟,很多交易早已不在营业网点发生,而是发生在总行的机房里。这个道理连劫匪都知道,打劫营业网点都没有意义了。那么营业网点剩下的职能是什么呢?最重要的一个,是客户关系的管理与维系 - 强化网点和客户的数字关系。就像刚才提到移动互联网时代的悖论,客户再也不进营业网点,相当于失联了,怎样把线下的信任关系在线上重新复制和强化,是最大的挑战。现在线上经理和客户微信上建立的连接不是信任关系,而是完全的个人行为,没有金融机构的背书,也无法合规监管。

数字关系是什么呢?一是完全基于客户偏好的方式 – 以聊天工具、视频、语音、甚至网盘上的信息分享,进行合规交流交互;二是保持极其弹性的服务时间,超越朝九晚五、按客户的随时随地的需要提供其所需要的解决方案 – 传统线下方式,客户经理跟客户的关系就是在现场或者电话,工作时间之外概不奉陪,但是数字化关系是随时“发生”的;三是更加人性化 – 这也是一个有趣的“悖论”,只有当你的服务非常针对客户个人、非常“贴身”和订制化的时候,你才和他有一个“关系”。如果你只是一个无差异的机器人或者App,那么客户和你并没有什么关系 – 他抛弃你切换到另一家银行、另一个网点、另一个客户经理只不过是切换一个App的功夫,可以说弃你如败履,何关系之有?

关于数字关系管理的成熟度我认为有三个层次:

第一层,信息化、客户自服务。现在手机银行、手机证券所做的事情只能算是信息化(再强调信息化和数字化是两回事),把银行、券商、基金的服务放到网上服务端让客户便利的使用、进行自服务,这只是算是围绕“人机交互”、也许不断迭代优化一些体验,让客户自己用起来更方便。

第二层,“在线即在场”。我们先不要夸大AI的作用,事实上有很多的金融服务,我们依然在相当长的一段时间内依赖人工。但是这些人工服务能否远程、可信的提供?让客户只要在线即等于在场,安全、可靠、合规、便利的解决问题?这里涉及到的挑战,一是怎样在线上进行员工客户之间的匹配撮合,建立两个陌生人之间的信任关系,二是怎样以一个团队(甚至整个虚拟营业网点)的员工的在线相互协同来服务客户。

第三层,预料与推荐。这里想特别强调“Anticipation”这个字,就是“预料”、“预期”,甚至有点“期盼着”的意思。当客户来到我这里时,我早都知道他想什么东西、早就给他准备好答案。我甚至对他的了解比他自己还多。这完全是可能的,因为他的数字画像、数字化足迹、交易历史、KYC相关一切信息我都有,银行的各种机器学习算法正依托银行里强大的运算集群24小时不停的帮我做着预测分析呢。只要客户这个人被“数字化”了,这一切还不好办?

社交银行,就是以数字化工具尽可能的连接客户与服务人员,整个服务体系建立在一个“社交化服务网络”中,把客户给“数字化”了(你甚至可以认为有了他的“数字复制品”),从而能向他提供更加人性化、“比他还懂他”的服务,这种数字关系应该是非常牢固的,客户很难轻易改换门庭。

我们现在所接触大部分金融机构,恐怕还是处于第一层的建设阶段。

那么向下一阶段发展的策略是什么呢?我先说说英文里Banking这个字。Banking是动词,一旦数字化,客户可能在各种场景、各种入口里“bank”(做银行的业务办理),也就是说banking可能是会越来越无处不在、融合在各种数字化生活场景里的。如果同意这一点,那么在这个过程中我们需要做几个事情:

第一,建立全能的渠道。渠道只有一个:统一的数字化渠道。《互联网银行》的作者Chris Skinner曾经评价传统银行只是在技术进步的“裹挟”下不得不被动的搭建一些“竖井”式的、互相独立不通的呼叫中心、电话银行、互联网银行、移动银行的“渠道”,基于钢筋水泥的实体分行基础结构,“大多数银行一直采取修修补补的措施蒙混过关”。现在这个时代彻底过去了,渠道只有一个:全数字化、线上线下一体化的数字网络。

第二,尊重“入口只会层出不穷”这个可能性。这个渠道上有各种各样的入口,今天是微信、明天是抖音,后天不知道出现什么东西,互联网创新层出不穷。必须准备好我们的客户会在这些入口里面要求服务,尊重技术入口和公共平台层出不穷这个事实。此外,客户在哪里,银行员工自然也就需要在哪里展业(合规允许的情况下)。

第三,融入“场景化”。数字化转型的核心对于金融机构来讲,本质上是满足客户衣食住行日益数字化的需求从而需要金融服务能够跟进和融入。客户在各种场景中需要你时希望马上找到你,而不是平白无故打开一个APP。有一个口号叫“Bank in your pocket”,整个营业网点都在一个App里面,客户在APP能找到用到的不止是自服务,而是自己所在的营业网点、自己的专属服务团队、自己的客户经理,App不光有功能还有活人在里面

第四,跨端的服务接力。既然都是同一个数字化的渠道,客户无论是从呼叫中心、网银、手机银行还是第三方的社交平台进来,我们就可以辨识到同一个人,都可以提供连接上下文内容的服务接力

这个“全能”的数字化渠道,载体应该是一个银行自己拥有的“金融物联网”,我们后面再讨论。

金融服务的载体本质上可以认为是信息流的提供与消费。我们认为对于零售来讲,交流才是核心,交流过程中提供财富管理、资产配置、适当性管理,在交流中推荐产品,在交流中可以促成交易,交流产生内容,内容反哺交流,形成知识库、产生知识图谱,还可以促进更好服务,内容还可以促成交易。交流的过程也是关系建立与维护的过程。一句话,服务、销售、关系管理是完全一体化的,在数字化渠道中无缝融合,无法割裂。

最重要的一点是数字化交流过程中自动生成社交图谱。这个社交图谱可以非常复杂,也非常有价值,但是比较奇怪的是,在我们与一些金融机构客户合作过程中,还没有发现哪家金融机构有“社交图谱”的概念并对之加以利用,要么是从“数据挖掘”的角度来看待客户关系问题、要么是不关注客户之间内在关系。数字关系其实是没有边界的,我们认为你应该把企业内外一切关系(包括与“非人” – 机器人、算法、接口、外部合作伙伴的连接等等)统一管理起来。

一些互联网公司在这方面做的好很多,比如说我最近出差定了一张飞机票,客户经理打电话通知临时飞机时间改变,顺便问我某某是不是跟你同行?可以通知一下。这令我略微惊讶,因为与该同事从未同行、订票也总是各自进行。但事实上该互联网订票平台可能有我们过去十多年的旅行历史,要分析一下平台上这些用户的社交关系链并挖掘价值,是挺简单的事情。此外有一些互联网的社交网站,对好友关系的分析推荐,也是精准到令人害怕的地步。

当今互联网上社交平台对社交关系链的争夺是白热化的,大银行有几个亿的用户,相信在社交链里面找到非常多有价值的东西。但传统金融机构在这方面的认识可以说是非常弱。在客户隐私信息得到保障的前提下、在合规监管的框架下,我们相信这方面对优化银行服务的创新是有很多可做的事情,只是可能缺乏正确的技术载体、技术手段。但更根本应该是重视程度问题。

现在大部分的金融机构专注点都在APP上,但是APP是没有温度的,冷冰冰且同质化越来越严重。如果你不能把客户的社交关系、交易历史充分利用,这个客户可以随时用脚投票,切换到另外一家机构只不过换一个App而已。简单的说,银行需要借鉴Web 2.0时代开启后互联网平台的玩法 – 自己的服务必须(1)点对点、(2)网络化、(3)社交化、(4)入口化 – 不做信息孤岛,和共同社交平台打通同时又合规可控。简单的说,现在的银行服务应该是社交银行(或者说以社交网络作为服务载体)。

移动互联网时代一个特点,是点对点、社交化。这几乎可以说是这个时代网络应用的基本属性。比如说中国的任何一个老百姓理论上可以跟非洲的任何一个人点对点连接的,5G都快要出来了,点对点的数字服务连接是这个时代非常重要的特点,但银行类、证券类应用这方面做的非常弱,简单粗暴一点的说,他们做的只是移动端的信息化,距离真实“移动互联网”应用还很远。Chris Skinner在《互联网银行》提到,过去银行的客户关系非常人性化,银行重视一对一的服务关系。随后,关系开始疏远了,变成无差异的一对多关系。但是现在,客户关系数字化之后,又是回归到一对一的服务关系的时候。

对于金融机构有一个额外挑战,必须通过技术重建与客户的人性化的数字信任关系。当大家都远程了,怎么样知道对方专业资格、专业能力、可信度?怎么样能够保障这个人是可信的、这个营业网点的虚拟团队是真实的?(新闻报道过这么一个“骗子工作室” – 整个群里面的人不是由一个骗子以多个身份加入、就是由几个“托”共同协作,就为骗你一个)。

接下来探讨一些具体的技术上的问题、趋势与方向。

先说问题 :

一、把PC时代的网站在手机端重做一次。个人感觉,无论券商也好、基金也好、银行也好,大家做的APP,实际上还是把PC时代的信息化在移动端重做一次,并且这些APP并不是真的以客户需求为中心,并不是真的符合客户最核心需求,创新不来自客户需求,往往来自同业互相“借鉴”、“人有我也有”。以证券行业为例,手机证券App高度同质化、几乎辨识不出来是谁家的。

二、把App做成信息孤岛,既不能和外部平台合规打通、又不能内部互联互通。很多金融机构只是关注所谓的C端App,没有员工端、或者把员工端当作一个异构的独立项目来做。这带来几个问题:(一)缺乏平台思维 – 你看打车软件撮合乘客与司机,他们是在同一个平台上的;(二)缺乏网络生态 – 客户与员工、员工与员工不是互联互通和在线协同;(三)信息不对称 – 员工根本无法获得客户的视角,客户说的员工看不到,如何提供服务?

三、以为在App后面对接个CRM、前端嵌入个即时通讯工具就可以玩起来,实际上依然是一个东拼西凑的大杂烩。开始有一些金融机构意识到数字关系是重要的东西,但解决方案不能是把CRM接上来就完事了,实际上传统CRM是微信之类社交化平台产生之前的产物,它本质上是离线数据库,不解决数字化服务连接的最后一公里的问题,单维度的“关系”没有社交图谱的概念。另外,服务的需求者跟服务的提供者没有匹配撮合的机制。其实我们像打车一样,客户上来只发出请求,用一定的派单规则符合一定专业能力的人匹配服务,这是司机和乘客的匹配关系。如何撮合陌生人建立“信任关系”,这是金融机构数字化在线服务的基础。即时通讯工具,你把它当做一个黑盒子硬生生嵌入到你的App里面,无法与场景打通,又有什么用呢?谁会在上面闲聊?

这里反映了理解和认知的错误,很多人对移动互联网认知有偏差,移动互联网一方面点对点,一方面网络化,同时又是很多人和很多人之间的多对多关系,社交化是移动互联网的基本属性,移动互联网是个个体化的、双向的、平行的、多方参与的,而不是信息化时代的单向方式,没有社交属性的话能做的东西也就那么多,不成平台、不成生态、不成网络。

所谓Form-Factor(“外形因素”),比你想象的要重要的多。像乔布斯在苹果推出iPad,出来之前大家嘲讽只是手提电脑少了键盘,或者只是一个放大的iPhone。但是分寸之差,成就了一款伟大产品。

还是回到那个论点,手机App不是把PC上的网站在移动端再做一次。移动互联网并不只是你在PC浏览器看到的那个互联网、手机也不是尺寸小了的电脑。是时候重新审视App的技术理念和技术架构。

现在碎片化是个好东西,用户时间碎片化、前端体验碎片化(用户已经被小程序之类“随需随用”的理念教育完,可以接受各种零碎的小工具在交流中进行分享和使用)、云端服务碎片化(容器化、微服务化)。碎片化带来的管理耗损怎么办?技术平台早已可以帮助解决,例如在云端容器化编排和管理方面有现成管理工具可以帮助我们,小程序之类轻量应用则通过上架中心去管理。我们把复杂的应用系统化整为零,实际在构建一个“物”联网。直接连入网中的“碎片”,化整为零、重新组合、上下文透明,参与方可以随时随地分享转发、理解上下文与场景以达成协同,在任何入口、任何路径、任何网点提供或获得服务。

通过这样一个金融的“物”联网(Internet of Everything – IoE),我们实现人员与组织在线、数据线在线、算法(机器人)在线、场景在线。无论人也好、程序也好、数字孪生的营业网点也好、虚拟团队也好,都是在这个“物”联网上的接入方。这个Internet of Things For Banking,就是银行新一代的数字化“全能全知”渠道。

Internet of Everything将驱动银行服务变革,将成为DRM(数字关系管理)的技术载体。国外已经看到一些所谓“数字关系经理”的这样的银行岗位,职位要求就是熟练的用远程数字工具建立与管理客户关系,与之建立可信赖的紧密互信,这是需要有技能的,跟线下打电话、咖啡馆喝咖啡聊天,还是不一样的。

就数字孪生,最后举几个场景为例。

第一个是把某个区域支行完完全全影射成一个被授信认证的在线工作室,解决多对一的服务,无论线上还是线下这个工作室里都是同一拨人,他们是协同服务的,线上线下一体化,你去物理网点找他们跟在线上找他们几乎没区别,除了合规要求的现场业务外。

第二个是纯虚拟组织,按业务条线、专项小组而不是行政关系建立。例如某城市分行的“短债理财工作室”,不是线下行政关系的团队,是虚拟化出来的。

第三个例子是合作生态。因为银行本身有客户有流量,它可以成为一个入口,把合作伙伴科技赋能让他们“进驻”银行的App,实现某些合作点的联合服务客户。这是生态化的做法。

最后总结一下:第一,我们建议构建金融机构自己的“物“联网,传统的庞大的系统化整为零,以小工具入网;第二,以专业金融社交为载体实现服务、销售、数字关系管理完全一体化;第三,以IoE(Internet of Everything)作为全能全知的数字渠道,支持多种入口,通过规则与算法撮合、匹配员工和客户建立数字化可信任的陌生人之间的信任关系;第四,尝试借鉴“数字孪生”的工业物联网理念,不妨参考一下“电算化”那个时代的做法,降低金融科技对传统组织架构带来的冲击,过渡性渐进方式进行数字化转型;最后,重视社交图谱,打造自己的社交生态链,超越传统一维客户关系的局限。

最后还想再打一个比喻。你给一辆马车装上汽车门、方向盘,它依然成为不了一辆真正的汽车。我们在实际中遇到过颇有一些典型的金融机构IT组织,他们会告诉你,这我也有、那我其实也有;我胸有成竹、挥斥方遒,把这些那些技术组装在一起就完成了很牛的“架构设计”,完全能实现你说的这些东西。但事实恐怕不是这样的。布雷特金(Brett King,《银行3.0》、《银行4.0》作者)反复以马斯克的SpaceX火箭作为例子说明银行的创新需要考虑“第一性原理”(First Principles Thinking)- NASA造不出可回收的火箭,是因为他们以“路径依赖”、“迭代”的思维来看问题,而不是以新技术世代的技术巨大进步带来的可能性来重新审视过去的结论。要知道银行服务的对象越来越多是所谓的“数字原住民”(有生以来就是在互联网的世界里),能否以他们的思维去服务他们,决定了你是否会被淘汰。

今天的分享,引用布雷特金的话作结: Banking Everywhere, never at a bank。也许可以翻译成“金融常在,银行不再”。谢谢大家聆听。

文章来源:凡泰极客(微信公众号:finogeeks)