周末讨论最多的就是$金帝股份(SH603270)$ ,疑似上市第一天大股东就清仓式把手中持股,出借给其他机构做空。

暴利的是融券出借费率高达28%。要知道,通常费率为3-4%。如果不是确定性足够高的事情,不可能有这么高的利息。

更可怕的是,不止金帝股份这一家,很多次新都是这么干的。

统计了一下,从8月以来共45家公司上市,有11家上市首日就被大量融券。也就是说,超过20%的新股参与了这场大股东与机构联手做空赚钱的游戏,似乎成为一种“潜规则”。

此前金帝被市场诟病,上市首日融券数为458万股,与其管理人员、核心员工参与的战略配售资管计划持股数470万股几乎一致。

看到没,事实是以下包括金帝的11家公司全部存在这一情况。一家是巧合,11家如出一辙还是吗?那么有可能都在第一天默契地清仓式做空自家股票。

数据来源:中证金融公司

有些甚至比金帝更过分,融出费率达到匪夷所思的程度。

恒大新材(301469.SZ),融出费率最高达到62.6%。什么生意年化收益超过60%,是不是太嚣张了,对比金帝的28%,就是个弟弟。基本可以断定他们是100%确定股票会跌,并且是暴跌,才敢如赌徒般下注。果不其然,次日下跌近20%。

再比如$中巨芯-U(SH688549)$ ,首日融券余额8575万,3笔出借费率都在38.6%,也是一个十分高昂的利率。

值得注意的是,按中巨芯上市首日最高价15.55元计算,流通市值40.7亿,当日成交27亿,那么能流通的只剩下13亿。却在五档挂单上出现了超过13亿的卖单,这说明限售股在市场上流通了。

如此强的做空势力,首日买入的散户次日几乎吃跌停,短短一周下跌超过30%。

截图来自:通达信

更值得诟病的是,已经跌了这么多,中巨芯-U估值依然高达400倍。

2022年公司归母净利润1052万,同比下降68.4%;扣非亏损732万,同比下降7.34%。彼时竟然能发行市值达76.52亿,如此算来对应市盈率为727倍。2023年上半年归母净利为1902万,虽然同比增长53%,但不严谨地线性外推全年4000万,无论如何匹配不了现在150亿市值。

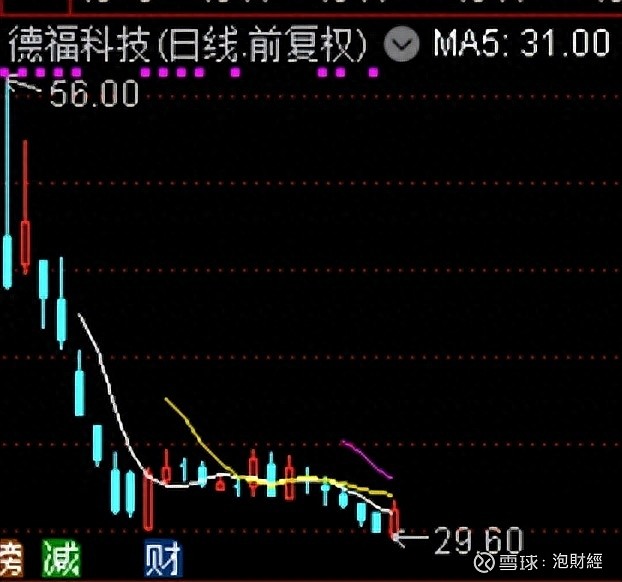

类似的还有$德福科技(SZ301511)$ ,现价相对于首日高点都腰斩了,估值还能有125倍。

截图来自:通达信

上周写过一篇文章,一大批次新,上市首日遭大量融券做空,说的就是这个问题。机构能做空散户不能,这固然是制度上的不公。但新股发行估值太贵,导致机构笃定会下跌,从而抓住这个漏洞破坏生态。

这场游戏中,大股东赚取高昂的利息,年化30%以上,做空机构赚取下跌的钱,短短几天股价可以腰斩,挂在高岗上的只有散户。

一方面,这个巨大漏洞要补。另一方面,现在大家都知道战投限售股可以融券借出,以后新股上市,如果散户不冲进去,融券机构没有对手盘,让他们自己玩,爆亏几次,还敢做空不?