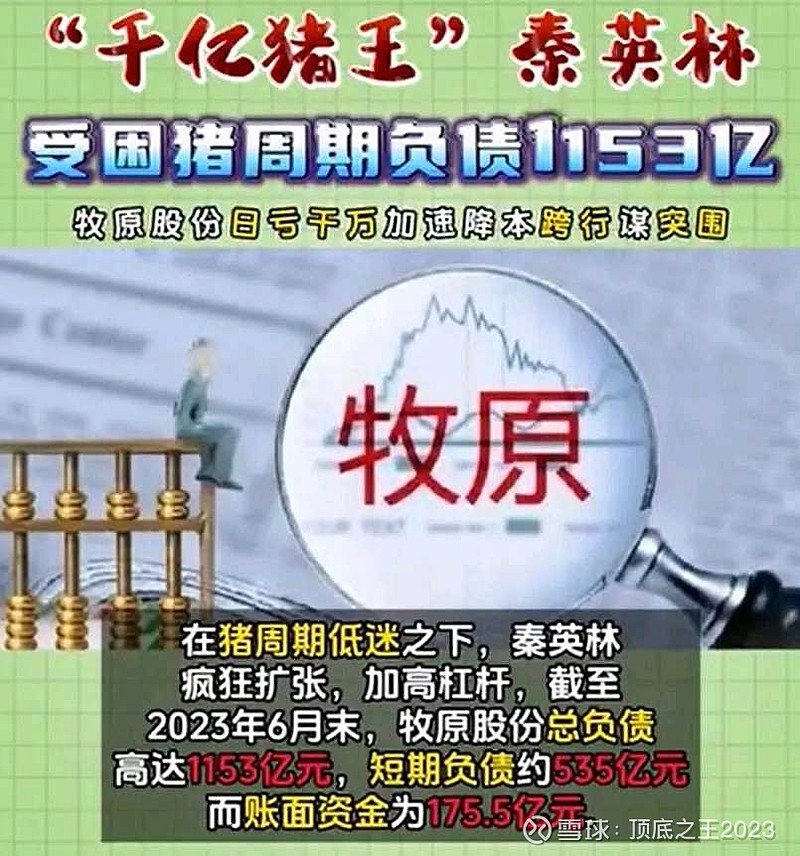

近日,有消息称河南“千亿猪王”牧原集团负债高达1153亿。

2022年上半年,牧原集团亏了66.84亿。

2023年上半年,牧原集团亏了27亿。

一般的生猪养殖企业,大多自己不养猪,或者养得少,都是和农户合作。

牧原集团却是一股清流,他自己养猪。

一手货源,工厂直出,没有中间商赚差价,虽然投入高,但一头猪的生产成本相较来说更低。

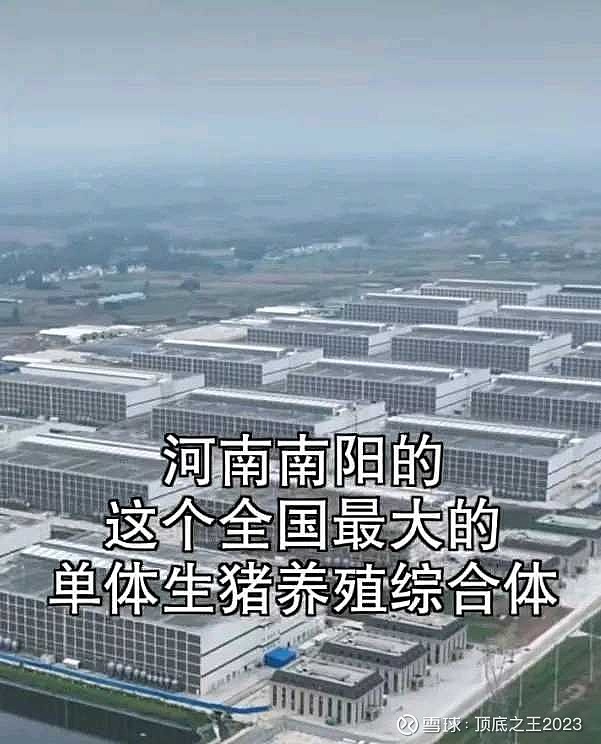

在牧原集团的老家河南南阳,就有全国最大的生猪养殖综合体。

在这里出生的猪猪,从母猪的产后护理,到洗地、清粪、监视猪有没有好好吃饭,大多都是人操控机器完成。

人猪有别,这些猪和员工的接触,都是隔着一层玻璃,可能在活着的时候,一辈子都接触不到人。

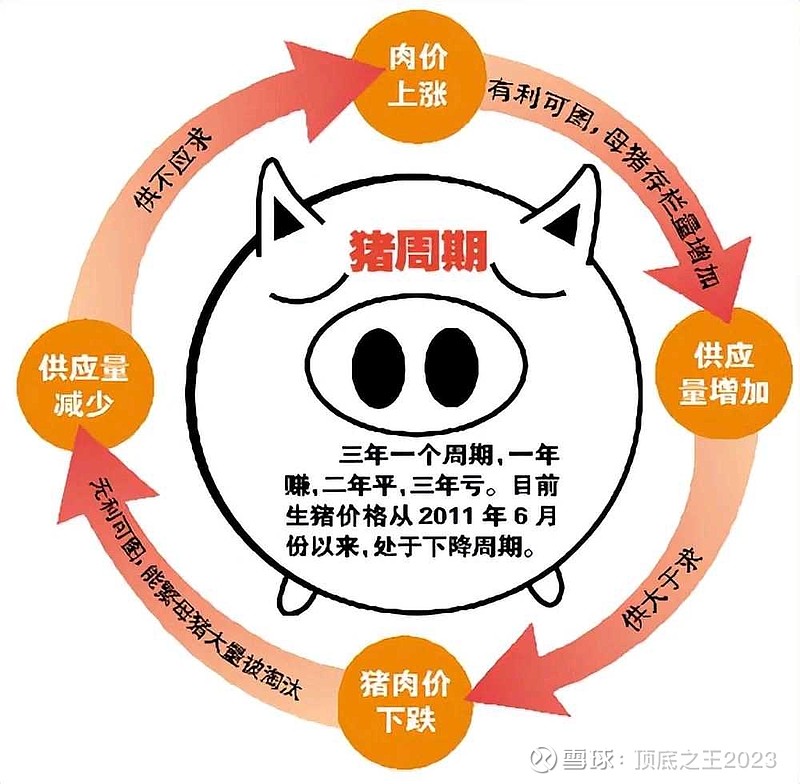

这样的养殖模式的确非常先进,不过再先进也逃不过周期,几年一次的猪🐷周期。

风口上,🐷都可以飞。

在猪肉涨价的时期,牧原股份的营收的确是爆表的。

现在似乎就是处于猪肉价格的低谷,今年八月份,各类猪肉的价格相比去年同期,下降幅度都在20%上下。

风口过了,就只能裸泳了。

牧原集团官方对于债务如此高的回应是,这些债务都用于饲料、原料、采购等日常运营用途。

一边是大宗食品价格上涨,猪饲料成本下不去,一边是持续走低的猪肉价格,牧原集团这两年亏得相当惨。

这次的“猪周期”高潮还没到来,一直看好牧原集团的资本们,就都坐不住了。投资者跑了不少,根据9月27日的消息,牧原集团的融资余额仅有94.8亿元,创了近一年的新低。

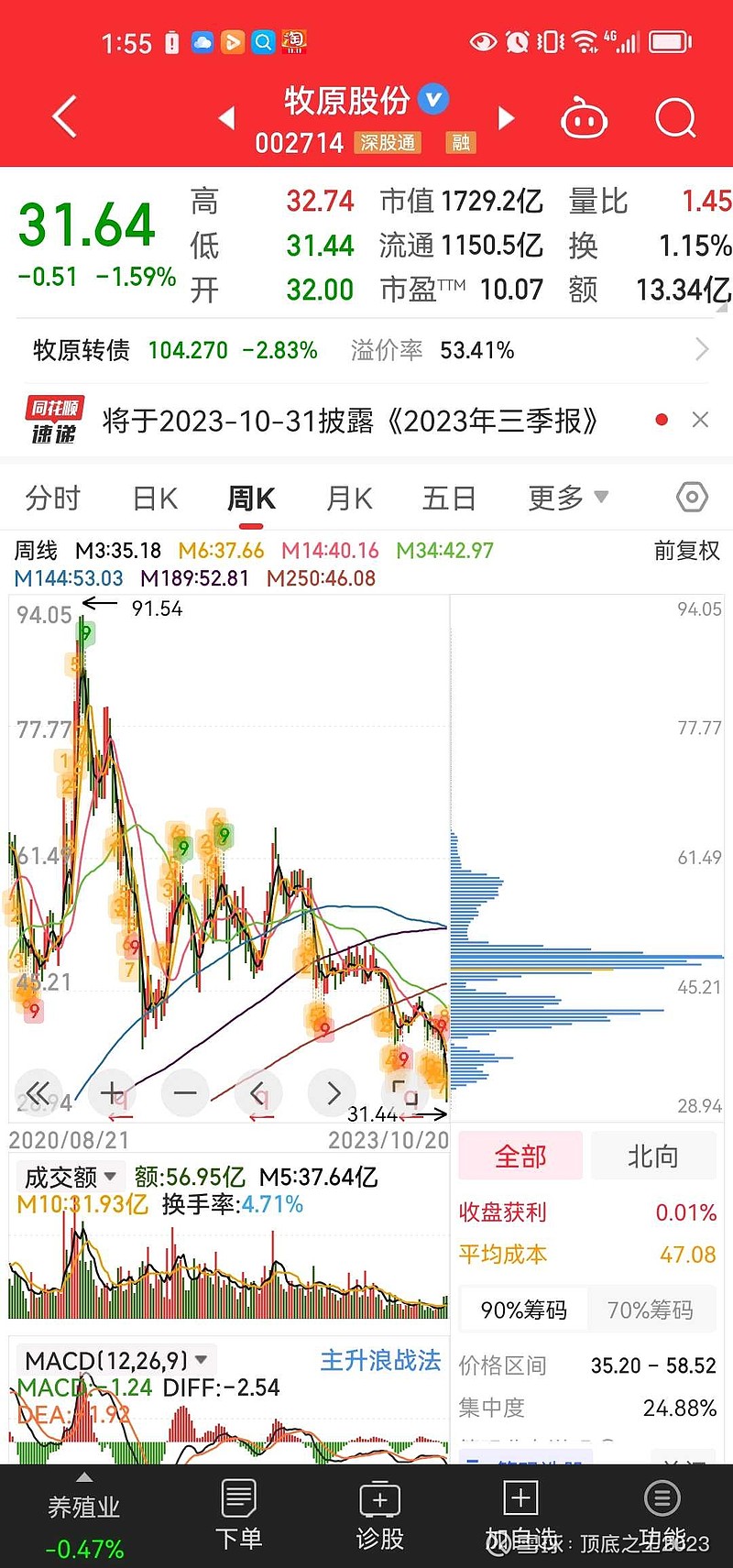

牧原股份最高股价是90多,2020年每股收益5元多,现在股价已经跌到30附近,最近更是加速赶底,可见镇痛还得持续一阵子。

周期股高位估值按计算器,真是害人![]()

![]()

![]()