一:先看下银浆的量价逻辑

银粉在光伏银浆原材料成本中的比例高达98%左右,光伏银浆是电池环节的核心辅材之一,银浆在电池环节非硅成本中占比最高。

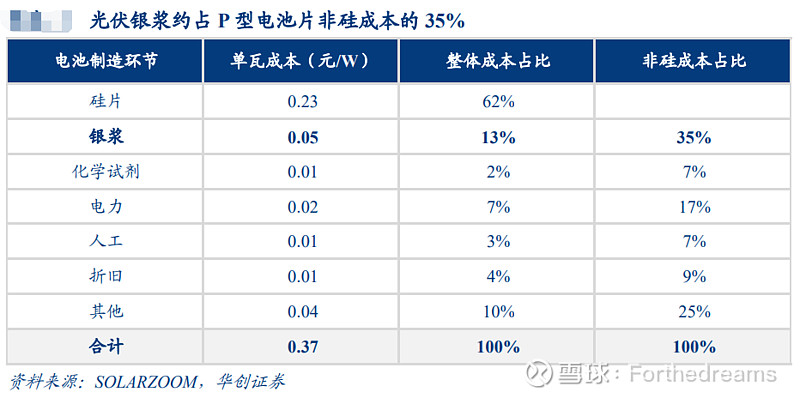

光伏银浆是电池环节成本占比最高的辅材之一,约占电池非硅/整体成本的 35%/13%, 单瓦价值量约 0.05 元/W。基于 2024 年 1 月底价格水平,在 P 型 182mm PERC 电池的生产成本结构中,光伏银浆约占电池环节整体成本的 13%,占电池 非硅成本的 35%,对应单位成本约 0.05 元/W。

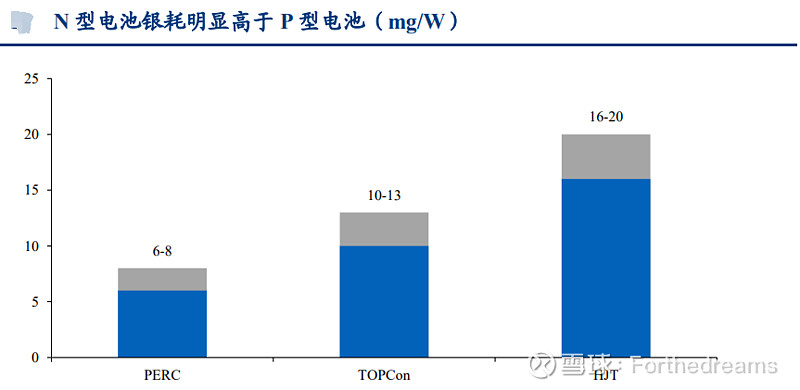

PERC 电池片银浆耗量约 6-8mg/W(不含背面银浆);TOPCon 银浆耗量 10-13mg/W;HJT 银浆耗量 16-20mg/W。相较于 PERC 电池,N 型电池银耗明显提升。随着 N 型电池快速 放量渗透,取代 P 型电池占据主流市场,预计将带动光伏银浆用量高速增长。

N型TOPCon 电池单片银浆耗量增长近 80%,HJT 电池单片银 耗量近乎翻倍。23-25 年全球光伏正银的需求分别为 4681、6356、7265 吨,增速分别为 77%、36%、14%。

银粉主要生产地区分布在日本及美国。海外主要银粉厂商有日本DOWA、日本德力、 美国 AmesGoldsmith、美国 Ferro、美国杜邦等。

这里只能只能说美日牛逼,卡脖子精准。

关于价格我就不过多赘述了,大家看图领会

三、那么风险在哪里又有哪些机会?

首先直接利空电池片企业,行业内卷价格暴跌,加上银浆成本暴涨。今年业绩巨亏的可能性较大。相关企业某爱、某达、某威。。。。

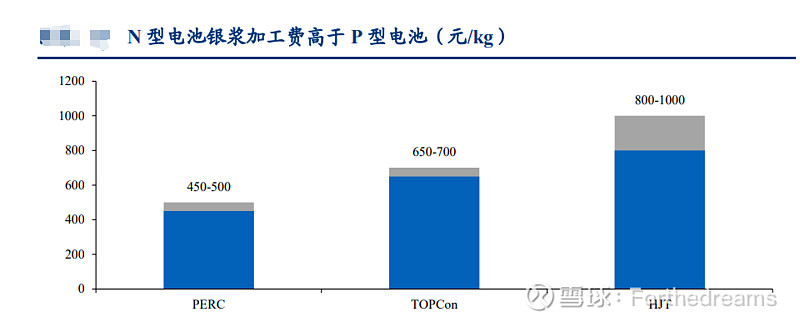

其次利空银浆企业,银浆企业主要是赚加工费,N型的加工费高于P型(此逻辑已经兑现了,所以某帝的股价这么坚挺)。那么银浆价格暴涨,加工费会不会进行让利呢?后续银浆企业是否会一路下跌我们拭目以待。

那么哪些企业会迎来投资及炒作机会:

银浆价格暴涨 ,银包铜+0BB技术会快速导入,利好于某些设备商!$爱旭股份(SH600732)$ $帝科股份(SZ300842)$ $隆基绿能(SH601012)$