中央政府长期坚持“房住不炒”的政策大大压缩了房地产市场的投机空间,继而有效抑制了房地产市场的投机需求。除此以外,中央政府已经明确表示,即使国内面临着经济下行的压力,但是也坚决不再以房地产市场作为短期拉动经济的手段。早在2020年8月至9月间,央行、住建部约谈了12家房企,提出融资“三条红线”。2020年9月,这12家房企试点实施上述。这“三条红线”于2021年1月1日起正式实施,监管部门要求试点房企在2023年6月30日前完成降低负债的目标。

这“三条红线”分别是:一、剔除预付款后的资产负债率大于70%;二、净负债率大于100%;三、现金短债比小于1。截止2021年12月31日,恒大集团踩中了三条红线。虽然2021年6月30日恒大集团对外透露,截至目前恒大净负债率已降至100%以下,顺利实现一条“红线”变绿,即使如此,恒大系的股票和债券价格最近都出现了不同程度的下跌,究竟恒大集团是否能在2023年6月30日之前降低负债,在未来5年内,恒大集团面临的现金流压力究竟如何?恒大集团的债券是否存在较大的违约风险?

为了寻求上述问题的答案,并且确保分析的可信度,本人仅采用恒大公开发布的信息以及其他政府部门网站发布的信息作为本次分析的原始资料。投资领域有一句老话“Liquidity kills you quick”,也就是说,无论企业拥有多么优质的资产,一旦流动性出现问题,企业都会面临短期生死存亡的局面。所以,通过分析恒大集团的流动性,继而了解其短期和中期的偿付能力。

根据恒大集团发布的2020年年报,恒大集团的非流动负债为443,475百万人民币,流动负债为1,507,253百万人民币,见图1。流动负债是恒大集团一年内需要偿还的债务,其中的借款为有息债务,总额为335,477百万人民币,而暂且将剩下的应付贸易账款及其他应付款项、合约负债和即期所得税负债看作是无息债务,此项债务的总额为1,171.776百万人民币。作为债权人,重点关心的是,恒大集团是否能通过提高销售收入确保其能避免债权违约。

图1

营业收入和融资始终是恒大集团偿还债务的主要资金来源。虽然截止本文编写之日(2021年7月28日)恒大集团的“三条红线”已经有一条红线变绿了,但是还是需要确定恒大集团是否能利用目前一条红线变绿所释放的融资限制来优化债务结构。

自2020年1月1日至2020年12月31日,恒大集团的经营活动所得现金流净额为110,063百万人民币,投资活动所用现金净额为-24,128百万人民币,融资活动所得现金净额为-76,885百万人民币(见恒大集团2020年年报第88页面 – 综合现金流量表)。我们将投资活动所用现金净额和融资活动所得现金净额求和可以得到101,013百万人民币。也就是说,在2020年,恒大集团用了69.86%的经营活动所得现金用于偿还债务。

根据恒大集团2021年6月24日发布的《本集團物業於2021年6月份的未經審核營運數據》,恒大的描述如下:“2021年1月份至6月份,本集團物業累計實現合約銷售金額3,567.9億元人民幣,合約銷售面積4,301.4萬平方米。1月份至6月份累計實現銷售回款3,211.9億元人民幣。”根据2020年年报的数据,2020年的营业收入为507,248百万人民币,对应的经营所得现金净额为213,231百万人民币,也就是说,营业收入中约有42%为现金收入,有趣的是2019年这个比例为3.87%。这说明了恒大集团在2020年出售资产回笼现金,这也反应了恒大集团回笼现金的能力。

根据上述恒大集团的公告,如果恒大集团在2021年下半年维持与上半年相同的销售力度,那么全年预计恒大集团的销售金额约为7,135.8百万人民币,按照上述42%比例计算,营业所得现金净额约为299.704百万人民币,按照2020年的比例折算至经营活动所得现金净额则为154,697.59百万人民币(299.704百万人民币*52%),并且投资现金流维持在24,120百万人民币这个水平的话,那么恒大集团在2021年可用于偿还融资的现金为130,573百万人民币。问题来了,这笔钱足够偿还有息债务的本金和利息么?以下我们对恒大集团的国内外债券市场的债权进行分析。

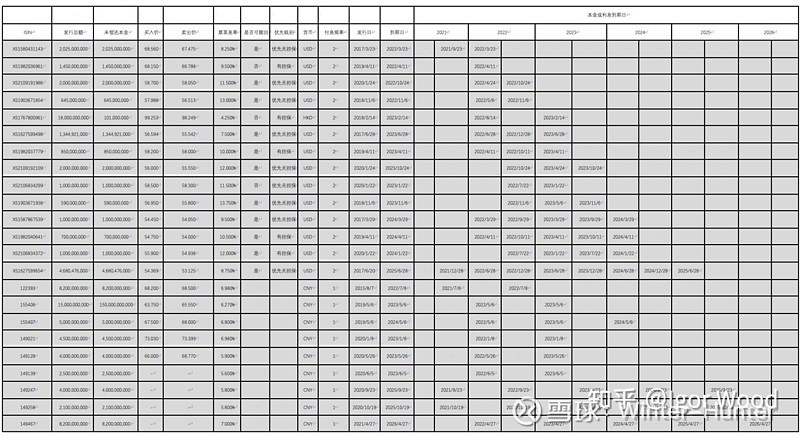

由于恒大集团2021年6月24日的公告称:“到2022年3月前,本公司再無到期的境內外公開市場債券。”所以,我们将对恒大集团2022年3月1日起的债务进行分析。2022年3月1日之后,恒大集团还有23只债券没有到期或者没有被完全赎回,其中美元债14只,人民币债9只,具体内容见下表:

表1

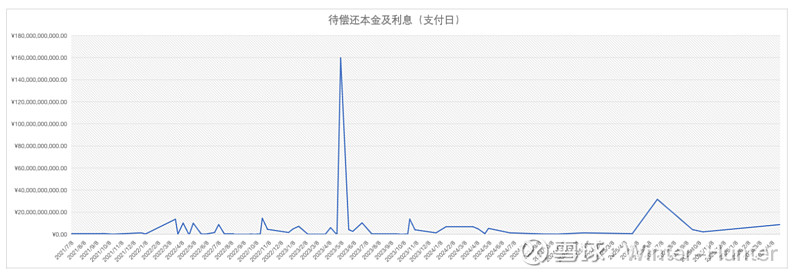

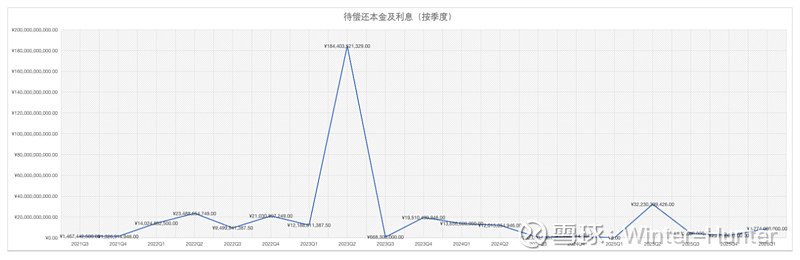

通过表1提供的原始数据,我们对恒大集团每个季度的债务现金支出做了一下统计,具体见图2、图3和图4(待偿还本金及利息图)。

图2

图3

图4

从上图中我们可以看到,恒大集团在2023年第二季度将需要偿还十分大金额的有息债务本金和利息(约为184,403百万人民币,未考虑汇率变动)。也就是说,如果恒大集团不采取行之有效的经营策略和融资策略,那么目前恒大集团2020年经营活动所得现金流净额(110,063百万人民币)计算,那么恒大集团很大程度上无法在2023年第二季度偿还这笔巨额(相对于恒大集团当前的经营活动所得现金流净额)债务的本金和利息。

我们统计了一下,自2021年第三季度至2023年第二季度,恒大集团需偿还债券本金和利息总额为267,430,676,048.00人民币。即使按照我们对恒大集团2021年的乐观预测,恒大集团在2021年可用于偿还融资的现金为130,573百万人民币,假设2022年的经营情况保持不变并且可用于偿还融资的现金也为130,573百万人民币,那么2021年和2022年两年合计可用于偿还融资的现金为261,146百万人民币,与267,430,676,048.00人民币债务本金和利息相比,还存在约60亿人民币的缺口。

作为债权投资者,我们不得不警惕恒大集团2023年总共有10只债券到期的问题,这将是未来2-3年埋藏在恒大集团内部的一个定时炸弹。

作为股权投资者,根据我们的判断,恒大集团的投资者很大程度一部分是被动地从债券投资转为股权投资。在未来2-3年奢求恒大集团有能力进行派息的,我们认为需要打消这个念头了。

作为普通的分析师,我们作出了以下大胆的猜想:

1、 目前恒大集团有一条红线已经变绿了,恒大集团能通过5%债务增量不断滚动发行人民币债务降低融资成本;要实施这个策略,必须要有具有实力的金融机构为其提供融资。

2、 恒大集团通过大幅打折降价促销的手段快速回笼资金;这个策略的实施将对全国楼价产生负面影响,违背了中央以稳字为主的政策。

3、 恒大集团通过自由资金趁低吸纳打折的债权,将大量债权持有在自己手里,然后让通过债务违约和资产重组,将债权转换为股权;这个策略会让恒大集团的信用大幅降低,影响未来融资,但是对于恒大集团而言,未到危机关头估计不会使用。

以上仅我们一家之言,仅供参考。