家纺行业是相对成熟的行业,市场规模不小,有数据显示2019年是2500亿元左右,行业增速从2011年以来就开始逐步放缓,预计未来几年也是低个位数的增长。

(数据来源:天风证券整理)

行业集中度很低,龙头罗莱接近50亿收入,市占率也仅为2%。然后就是水星家纺,富安娜这些企业,水星家纺30亿,市场份额1.2%。有数据显示,过去行业集中度cr5从2011年的3.5%提升到2018年的4.5%,提升的很慢很慢,cr10基本上没有什么提升。和这个生意有关系,行业进入和生产门槛都低,没有太大技术含量可言,产品同质化;主要成本是原材料(非固定成本),成本规模效应也并不是很明显;大厂和小厂拉不开什么成本优势(小厂会用稍微次的原材料)。

(数据来源:天风证券整理)

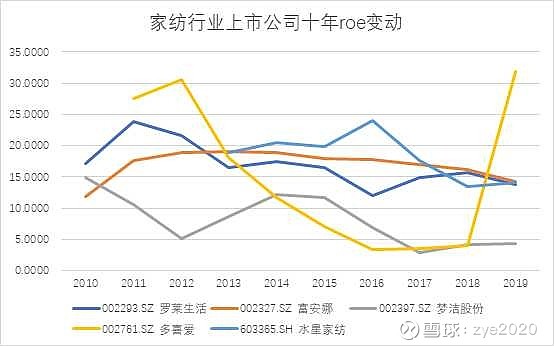

从盈利能力数据看,对比龙头历史roe,表现较好的是富安娜,罗莱和水星,过去十年中枢在15%—25%之间,2019年都略低于15%。水星2017年上市,杜邦分析看,净利率没什么变化,资产周转率(募资)和权益乘数有所下滑。

(数据来源:wind)

看几家龙头公司历史业绩增速,对比行业增速,富安娜可能稍微超过,罗莱生活、梦洁、水星家纺则较大幅超过行业增速。另外值得注意的是,水星家纺净利润增长较快(主要是净利率的提升,这几年净利率稳定在10%),近两年营收和净利润增速均在10%左右。

水星家纺目前线下2600家店,未来会将一些小店换成大店,也会补充一些区域空白点。一二线城市继续开直营店,三四线预计开店空间300—400家,每年开店100家。线下预计未来几年个位数增长。

2019年线上占比40%,在同行中是线上业务占比高的。公司线上业务一直做的不错,增速较快,2019年增长19%(2018年较低增长,我了解到主要是因为拼多多平台崛起分流),今年上半年调研称,线上增长15—20%。下图是2018年6月和2019年6月的天猫家纺cr10对比数据,显示水星家纺在天猫平台市场份额仅次于南极电商,是高于家纺其他龙头的,市占率提升速度快于线下。

看海外国家,家纺行业集中度确实是不高,但是高于我国目前的水平的,水星家纺目前市场份额1.2%,市占率也确实是在缓慢提升。

相对估值:简单做个营收利润模型,水星家纺2022年38—40亿收入,净利润3.8—4个亿,按现在43.2亿市值算,11倍pe。公司2018年之后pe在10倍—17倍波动,中枢13.5倍。对比罗莱,2018年以来pe也是12—17倍波动,wind一致预期,2022年pe13.4倍。如果给予水星家纺2022年13.5倍pe,市值上涨空间20%,没太大吸引力。

绝对估值:假设公司未来五年线上维持15%—20%的增长,线下5%增长。这样测算公司2024年市占率也仅为1.76%,并没有很过分。永续增长率保守给予2%,8%的折现率,加上2019年账面7亿现金,dcf模型显示公司股权价值67亿元。相比现在的市值,有50%的空间。

总结:水星家纺大概率是便宜的,但仅仅是便宜,而没有很好的成长性,并不会很招市场待见。公司市占率是在提升,但很缓慢,暂时没有看到市场份额能快速提升或者提升到较高水平的逻辑或者信号。