这是一家名声并不显著的企业,他自称源自明朝的太医院,但是却没有传承下任何可以拿的出手的药品。有些投资将他与同仁堂相提并论,却贻笑大方了。不管是规模、名声还是药品品种上,他都无法与同仁堂相比。2011年同仁堂的营收才4个亿,而A股上市的同仁堂已经达到60亿。太安堂的品种都来自于自身的收购,而同仁堂的品种则来源于自身历史传承。而相对于消费者的品牌认知上,更是无法相比。如果你可以在大商场上看到同仁堂的专柜的话,那么你只能在零售药店兴许能看到太安堂的心宝丸和皮肤药。而更让市场投资郁闷的是该公司的二股东在这几个月通过二级市场卖出了绝大多数的股份。而同时也可以发现其实很少有基金和机构进驻到这家公司。

让这家公司值得骄傲的是可以拿的出手的是心脑血管病的心宝丸,不孕不育的麒麟瓦以及他的数种皮肤病类药品。无疑这些药品都处于激烈的竞争当中,并没有真正能产生单项品种年销售额达到10亿的独家品种。而这无疑对公司的未来发展圈定了规模。当然太安堂通过不断的收购和代理等方式扩张了自己的产品线。但是这些产品是否能够被发挥出真正的效益来则存在一定的未知数,虽然从历史的情况来看公司的营销能力挺强,但是我个人的看法是由于缺乏独家竞争力品种,公司的产品虽然杂多,但是不一定能很好的打出品牌效应,从而实现跨越数十亿的规模。我个人的想法是在自己可见的年限中突破10亿的规模是可能性较高的。

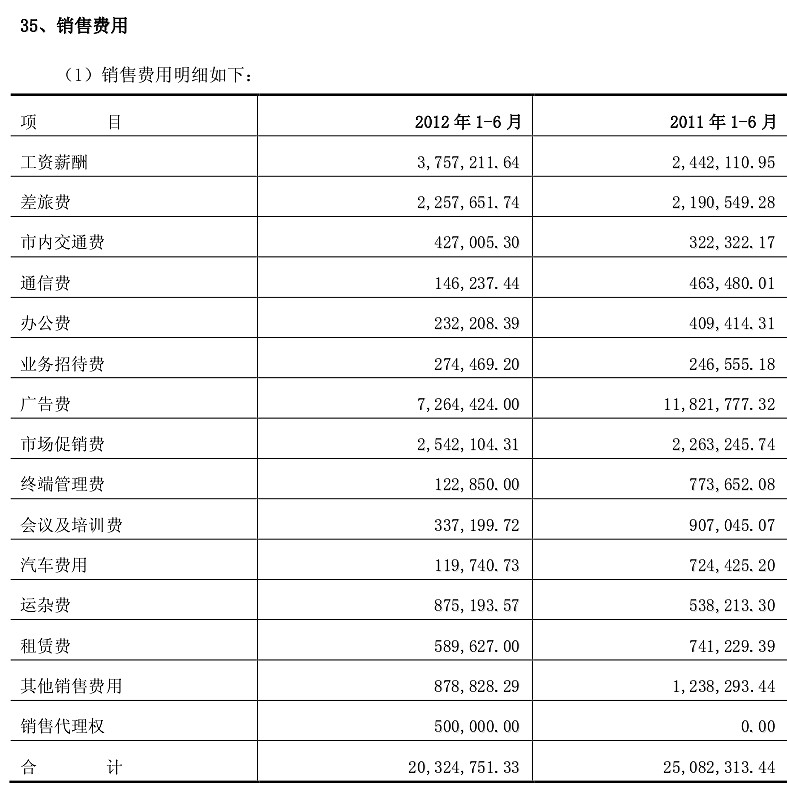

分析三季报的财务报表上看,公司现在的经营状况尚属可以。首先是毛利率的稳步提升,但是对比同仁堂,一般可以认为毛利将来更多维稳在40%左右,想要提升有相当的困难,而同时也有可能由于产品结构的调整而下滑。第二个现金流量尚属稳定。第三,虽然营业利润增长不怎么样,但是可以看到主要是宏兴堂的并表导致的管理费用增加以及资金的紧缺导致的利息费用上升。销售费用居然还下滑,可见公司的成本控制能力还算不错。从中报中我们也可以一窥公司的销售费用控制能力。

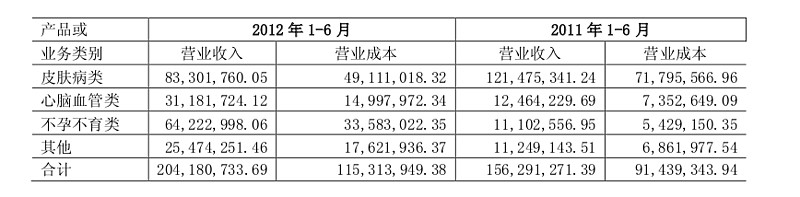

从中报的产品构成中可以看到心宝丸和麒麟丸成了主要的盈利贡献者,麒麟丸的市场推销情况更好,未来可能达到数个亿的品种。心宝丸由于各种心血管病药品的激烈竞争,可能市场规模会小的多,但是也应能达到一两个亿。皮肤类药品的规模也差不多稳定在两到三亿。而后备产品线中能否出现黑马也令人关注。

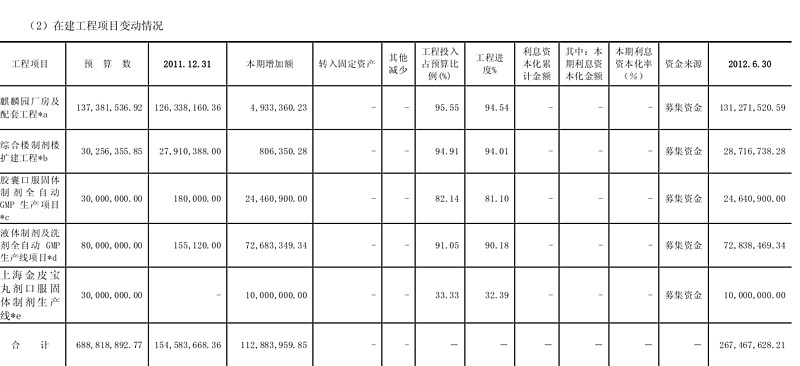

中报中也详细提到了正在投资的产品线的进度,大部分已经接近尾声。

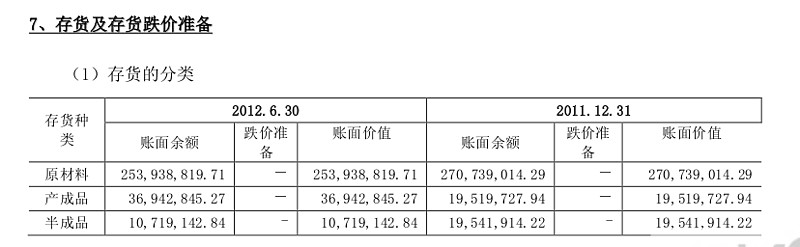

而通过中报中的存货情况,我们也可以看到其产品的销售情况应该还是不错。产成品没有积压。

而从应收账款的前几位客户比重来看,可能客户的确有点集中,当然对这样一家小企业,这一定程度上是明显的。

在营销上,我们也可以从公司的预付款当中了解到现在正和一家广州四海通的广告公司合作。该公司据网上介绍多年专业从事医药,保健品,食品,化妆品行业广告的经历,为600多个大小品牌提供服务的操作过程,公司能力还不错。以后公司在营销应会不断加强,也希望能早日挖掘出一个大品种来。

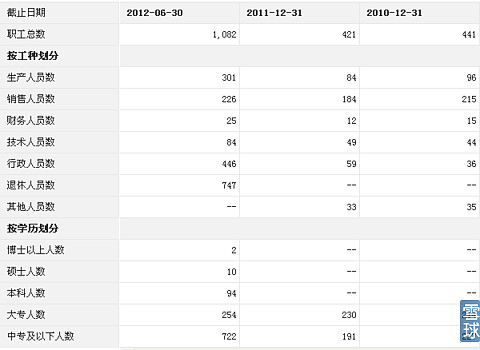

而对宏兴的整合,我们只需看看由此产生的人员增加,可以看到未来的整合之路困难重重,很考验管理层的能力。

从现在的情况来看,公司未来几年的盈利增长点主要集中在现有募投项目的投产和宏兴的整合。未来能够保持25%的复合增长率应该算不错了。不排除由于销售情况超预期,而导致的业绩增长到达40%---50%,(这只是有些年份,但感觉不会太多)。在10-20亿营收规模前应该还没有瓶颈。