刚刚发了隆基的业绩预测,被热心网友指出其中出货量的错误,纠正后重新测算了一遍,这次的结果让渔翁不太敢相信了!左思右想怎么想怎么不对,再次详细检验,重新测算,总算得到相对正常的数据!具体如下:

2021年年报及2022年一季报业绩推算:

2021年前3季度国内光伏装机量新增25.6GW,到年末装机总量53GW,代表4季度抢装27.4GW,超过前3个季度总和,可推断4季度各光伏企业出货量应该是环比大幅提升的。

从已知数据推算隆基Q2~Q4、22Q1硅片外销量分别为9.8/4.2/13/9GW,21年硅片出货量合计75GW,自用38GW,外销37GW;组件销量分别为9/9.2/12/10.5GW,21年组件出货量合计38.2GW。

从硅片、组件价格走势推算隆基Q2~Q4、22Q1销售价格,以182硅片为例,保守估计销售价格分别为5.37/6.13/6.37/6.4元/片;组件销售价格为1.62/1.72/1.85/1.92元/W;另外隆基前3个季度执行上年度低价订单合计15GW,平均分配在3个季度,每个季度为5GW,单价1.4元~1.5元/W,相应拉低各季度销售均价和利润。

根据报表,隆基Q2、Q3营收分别为192.44亿,211.07亿,推算Q4营收302亿,22年Q1营收278亿。

根据各大硅料公司报表数据推算隆基Q2~Q4、22Q1硅料成本价格分别为130/170/210/200元/kg,硅料总成本分别为71.73/77.52/122.69/114亿;

根据报表,隆基Q2、Q3净利润分别为24.91亿,25.63亿,推算Q2~Q4、22Q1非硅成本分别为95.43/108.53/137.36/127.2亿元,得到Q4与22年Q1净利润分别为42.6亿,37.3亿;21年年度利润118.2亿,22年1季度利润37.3亿,跟原来比较吓人的数据相比,渔翁觉得这个数据可能更靠谱一些吧!

如果推测成真,当前隆基股价对应动态市盈率20.52倍,滚动市盈率也不过23.46倍!这……

明天有空渔翁再推算22年数据吧,到时候再检查一下上面的计算,等周三真实报表出来再看吧!

以下为原贴

————————————————————————————————————————————

2021年年报及2022年一季报业绩推算:

2021年前3季度国内光伏装机量新增25.6GW,到年末装机总量53GW,代表4季度抢装27.4GW,超过前3个季度总和,可推断4季度各光伏企业出货量应该是环比大幅提升的。

从已知数据推算隆基Q2~Q4、22Q1硅片外销量分别为9.8/10.2/12.5/9GW,21年硅片出货量合计80GW,自用38GW,外销42GW;组件销量分别为9/10/13/10.5GW,21年组件出货量合计40GW。

从硅片、组件价格走势推算隆基Q2~Q4、22Q1销售价格,以182硅片为例,保守估计销售价格分别为5.37/6.13/6.37/6.4元/片;组件销售价格为1.62/1.72/1.85/1.92元/W;另外隆基前3个季度执行上年度低价订单合计15GW,平均分配在3个季度,每个季度为5GW,单价1.4元~1.5元/W,相应拉低各季度销售均价和利润。

根据报表,隆基Q2、Q3营收分别为192.44亿,211.07亿,推算Q4营收311亿,22年Q1营收247亿。

根据各大硅料公司报表数据推算隆基Q2~Q4、22Q1硅料成本价格分别为130/170/210/200元/kg,硅料总成本分别为71.5/95.5/152.6/111.2亿;

根据报表,隆基Q2、Q3净利润分别为24.91亿,25.63亿,推算Q2~Q4、22Q1非硅成本分别为95.7/90.6/126.3/96.6亿元,得到Q4与22年Q1净利润分别为32.7亿,38.8亿;21年年度利润108.26亿,符合机构预期,一季度利润38.8亿,大概率超预期。

本人依次推算了22年Q2~Q4业绩,结果是前低后高,依次上扬,并得到全年净利润230亿,打个8折约184亿,依旧远超机构预期。

一季报利润对应动态PE为19.73倍,推算打折后利润对应今日收盘价动态PE为16.64倍,若推算利润不打折,动态PE为13.31倍。

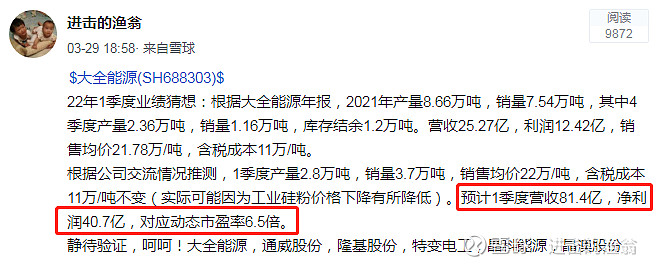

数据准确与否不需要太多争论,本人姑且瞎蒙,各位姑且瞎听,真实情况后天周三晚上即可揭晓,至于未来的数据推算且行且等吧。本人3月曾猜想大全能源业绩,推算结果是40.7亿,实际利润43亿,差距不大,希望这次也能相对准确吧!

隆基贵与不贵,各位不妨自行思考。菜市场的猪肉,有人15块嫌贵,有人30块觉得便宜,见仁见智而已。

觉得有道理不妨点个赞!当然你要是打赏我也接着!