大家好,我是$超级定投家(TIAA038002)$ 组合主理人。

一转眼,2024年已经悄然过半。在这半年的时间里,A股市场经历了一系列跌宕起伏的变化,从V型反弹走向了震荡波动的行情。

今天想通过几个问题和一些图表,与大家一起简要直观地回顾我们共同经历的市场故事。

问题导航栏:

1. A股上半年走势如何?哪类风格占优?

2. 公募基金表现如何?哪类产品更受欢迎?

3. 我们上半年一直在讲的杠铃策略是否有效?

4. 下半年有什么实用建议?

———————————————————

一、A股:三大阶段走出深V反弹,大盘价值风格明显跑赢

回顾上半年的权益市场,我们可以总结出几个显著特点:

l 行业轮动和主题投资切换较快,事件驱动行情较多

l 高股息风格依旧是市场主线,其他成长风格在主题投资中显示为短期“A”字型行情

l 上半年出台的一系列政策对小微盘股的表现产生了显著压制,流动性挤兑现象反复出现

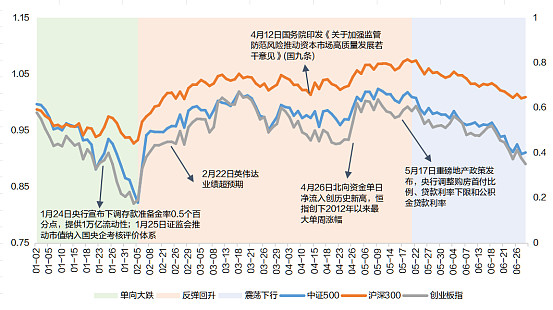

1、整体走势

图1:2024年上半年A股三大阶段走出深V反弹

数据来源:wind;数据区间:2024.01.01-2024.06.30

阶段一:超预期下跌(1.1-2.5)

2024年开年以来市场超预期下跌。尽管在央行降准、央企市值管理等政策刺激下,市场短暂得到修复。然而,小盘股的流动性挤兑问题加剧,导致指数再次下探,创下新低。

阶段二:深V反弹(2.6-5.21)

2月5日股市强势反弹,市场恐慌情绪得到充分释放,A股快速修复并进入震荡整固阶段。到了5月,受北向资金流入与地产政策的积极影响,推动市场超预期上行。

阶段三:震荡调整(5.22-6.30)

5月末地产政策落地后,房价尚未出现预期中的显著改善,市场情绪有所回落,北向资金流入速度放缓,成交额维持低位,市场因此再次进入震荡趋势。

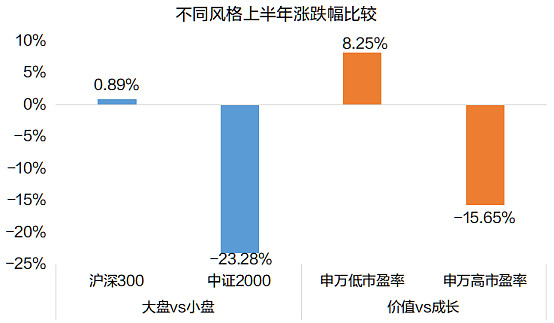

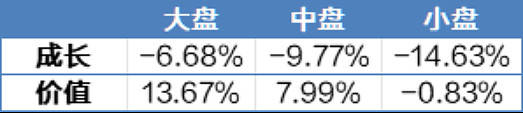

2、风格方面

图2:大盘价值风格明显跑赢

数据来源:wind;数据区间:2024.01.01-2024.06.30

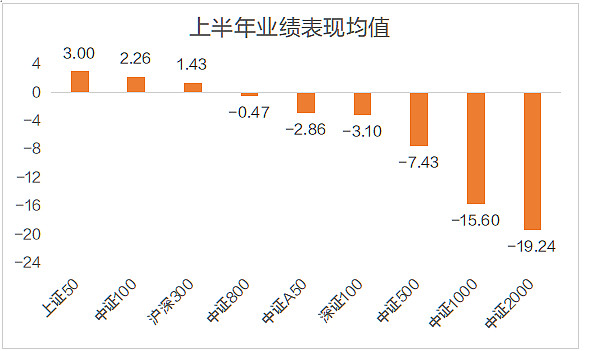

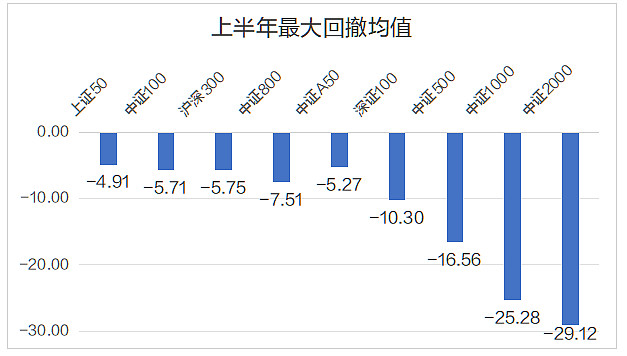

l 大盘明显跑赢小盘风格:作为小盘股的代表,中证2000指数上半年大幅下挫,下跌了23.28%。

l 价值风格明显占优:申万低市盈率指数(价值风格)上半年涨幅达到8.25%,相对成长风格的超额达到24%。

l 按“六宫格”维度划分:上半年表现最好的是大盘价值风格,涨幅达到13.67%,表现最差的是小盘成长风格,跌幅达到14.63%。

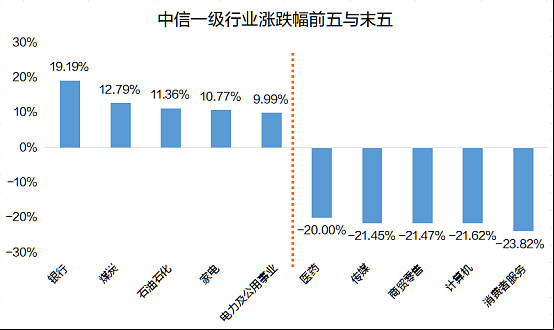

3、行业方面

图3:上半年红利板块表现最好

数据来源:wind;数据区间:2024.01.01-2024.06.30

l 红利板块表现最好:由于上半年股市整体的风险偏好和基本面尚未出现显著改善,市场普遍表现出较强的避险情绪;同时,新国九条政策的推出进一步推动了市场向大盘价值风格的转变,因此红利板块表现出色。

l TMT、消费和医药板块表现较差:TMT(科技、媒体和电信)、消费和医药板块的跌幅更为显著,或主要是因为阶段一的市场超跌期间(1.1-2.5),这些板块的下跌幅度过大,市场修复时补涨力度不足,且未能从主题投资的轮动行情中获得足够的提振。

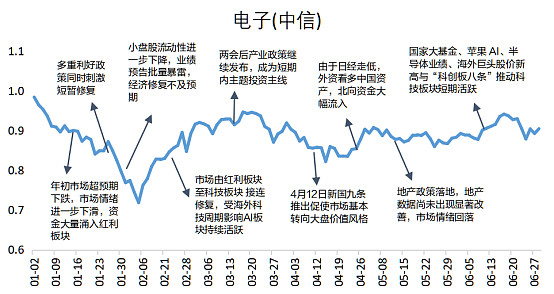

以上半年行情起伏较大的电子板块进行深度复盘,我们可以观察到市场存在典型的风格轮动和主题投资切换迹象。

图4:市场存在典型的风格轮动和主题投资切换

数据来源:wind;数据区间:2024.01.01-2024.06.30,图中为电子(中信)指数

4、政策方面

图5:不同阶段市场对政策的反应呈现明显分化

数据来源:wind;数据区间:2024.01.01-2024.06.30

我们按时间线整理了上半年出台的对股市影响较大的政策,以及引起的异动行情。可以发现:不同政策的出台对市场情绪和风格轮动产生了一定的影响,市场在不同阶段对政策的反应也呈现出明显的分化。

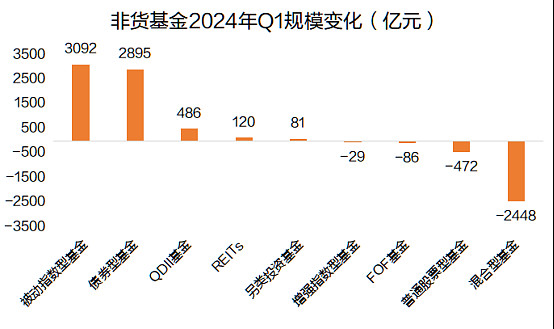

二、公募基金:被动指数、固收、QDII更受欢迎

市场整体波动增加,那公募基金表现如何呢?

1、规模增长方面

图6:被动指数、固收、QDII基金更受欢迎

数据来源:wind;数据区间:2023.12.31-2024.03.31

根据2024年一季度的报告数据,公募基金的非货币基金规模达到了16.3万亿元,环比增长了2.0%,其中增量主要来自于以下三类基金:

l 被动指数基金:中央汇金、国新投资多次增持ETF,许多个人投资者也追进买入,为宽基ETF带来了显著的规模增长

l 固收基金:当前市场情绪并未完全修复,投资者风险偏好有所降低;叠加债市走强行情,吸引了大量资金流入

l QDII基金:海外权益市场的整体表现突出,加上投资者对于全球资产配置重要性认识的提升,推动了QDII基金的规模增长

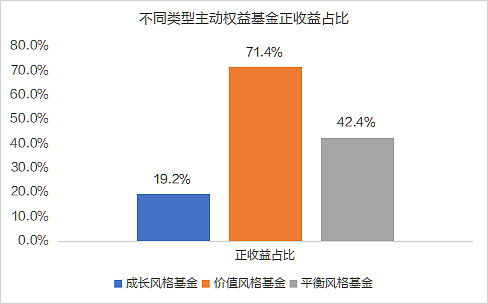

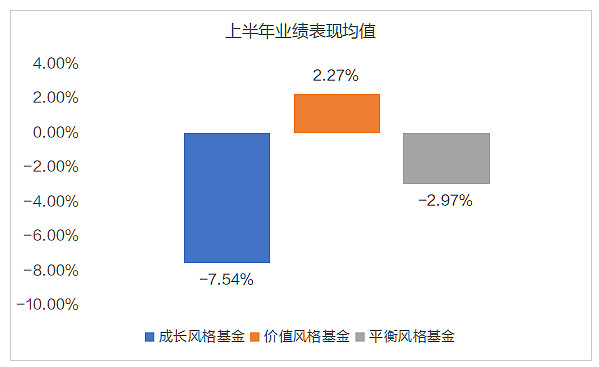

2、业绩表现方面

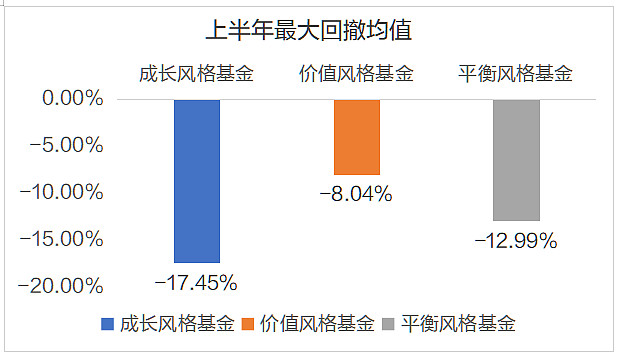

在对上半年不同风格的权益基金进行业绩统计后,我们发现:主动权益中,价值风格表现较好;被动权益中,跟踪大盘指数和高股息风格的表现较好;QDII基金都表现不错。

(1)主动权益基金:

图7:主动权益中,价值风格表现较好

数据来源:wind;数据区间:2024.01.01-2024.06.30

整体来看,价值风格型基金表现最为突出,正收益占比达到71.4%;而成长风格型基金表现相对较弱,主要是因为上半年市场情绪偏弱,避险情绪较强,大盘价值依旧是市场主线,与前面的市场分析结论一致。

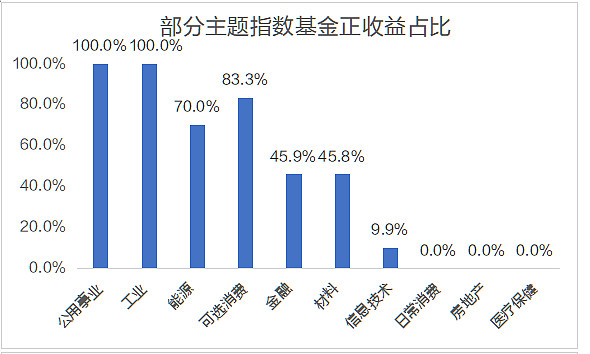

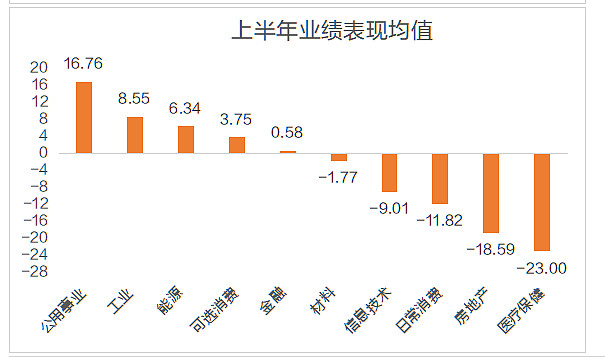

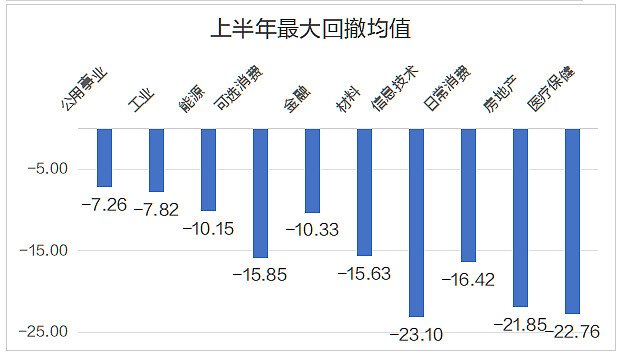

(2)被动权益基金:

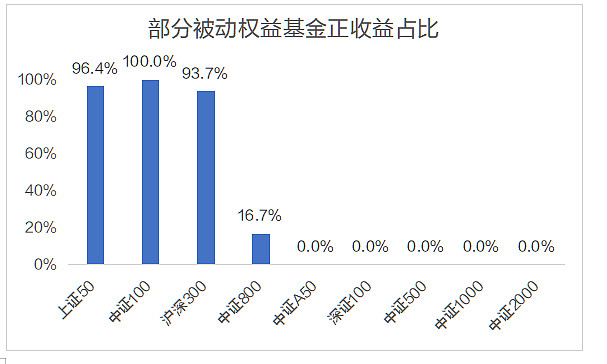

图8:被动权益中,跟踪大盘指数和高股息风格的表现较好

- 按宽基指数来看:

数据来源:wind;数据区间:2024.01.01-2024.06.30

-------------------------------------

按行业主题来看:

数据来源:wind;数据区间:2024.01.01-2024.06.30;统计维度:wind一级行业;仅统计重仓行业占净值比超过80%的被动权益基金

l 按宽基指数来看,跟踪大盘指数的基金表现较好,如上证50指数、中证100指数和沪深300指数等,正收益占比均超过90%;而跟踪小盘指数的基金,如中证1000指数和中证2000指数,则表现相对较弱。

l 按行业主题来看,公用事业、工业和能源行业在上半年表现较为突出,房地产和医药行业的表现则相对较弱,这也与上面分析的市场板块变动保持了一致。

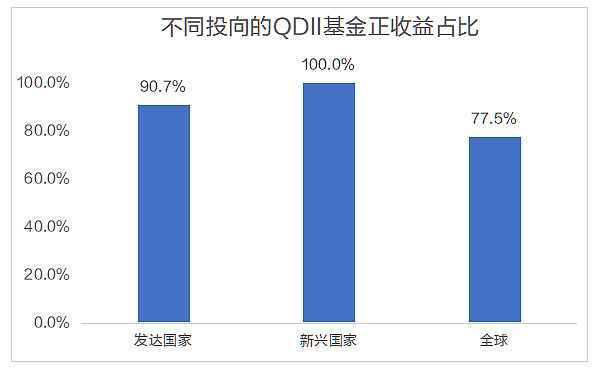

(3)QDII基金

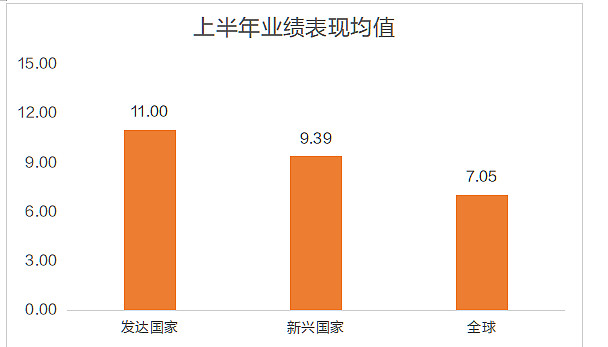

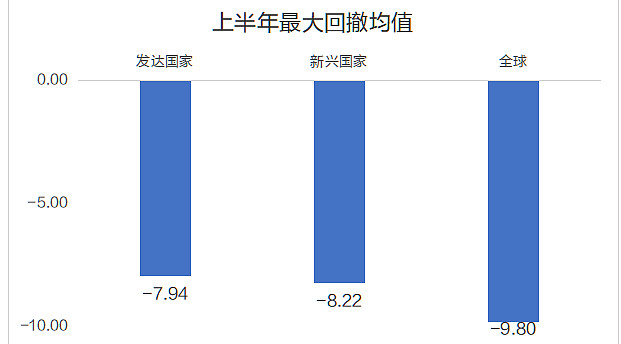

图9:海外投资中,投资于发达国家和新兴国家的基金表现较好

数据来源:wind;数据区间:2024.01.01-2024.06.30

可以看到,投资于发达国家和新兴国家的基金的正收益占比均超90%,今年以来收益率均值超9%;具体来看,上半年科技周期带领美股强势上涨,而印度股市也有不错的表现。

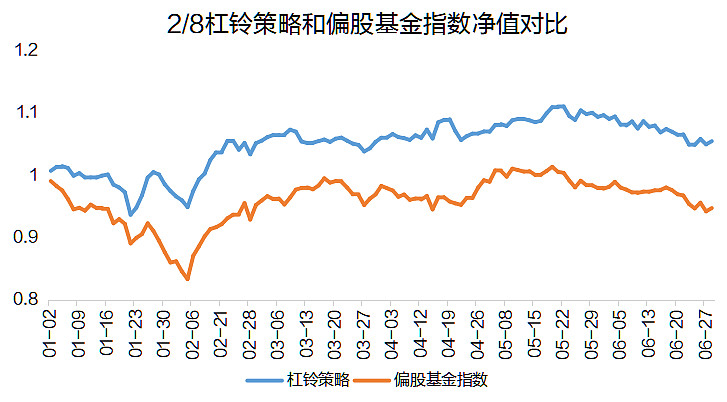

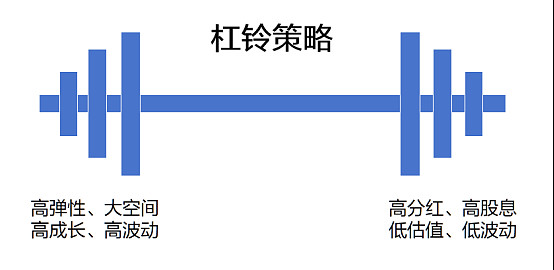

三、我们年初就一直在说的哑铃策略表现如何?

在之前的文章中,我们曾详细介绍了进可攻退可守的权益杠铃策略。那么,这种策略在2024年上半年的表现如何呢?

在这里,我们以成长概念+红利概念的组合构造一个简单的杠铃策略,以成长风格的代表性指数申万高市盈率指数作为进攻端、中证红利指数作为防守端。

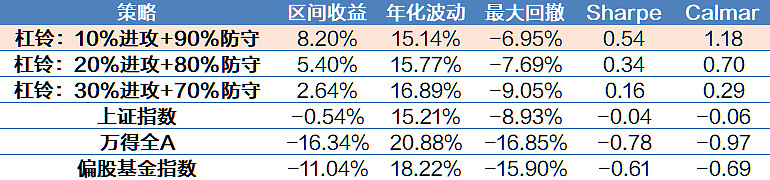

图10:不同比例杠铃策略的各项指标大多优于偏股基金指数

数据来源:wind;数据区间:2024.01.01-2024.06.30;此处仅为策略数据回撤展示,不构成投资建议,基金有风险,投资须谨慎

我们可以看到,杠铃策略在上半年的市场环境中表现还不错。无论是何种比例的杠铃策略在大多数指标上都优于偏股基金指数等常见基准,而这其中以10%进攻+90%防守的杠铃策略表现更佳。

这也从侧面验证了杠铃策略作为一种有效的投资策略,为大家面对复杂多变的市场环境时提供了一种值得考虑的投资选择。

四、下半年我们如何应对?

对于下半年的投资操作,我们有三个建议,供大家参考。

1. 目前来看,杠铃策略或仍是较为有效的投资策略。

在上半年的复盘中,可以发现这种将投资组合集中于锐利进攻和保守防御两端的杠铃策略表现仍不错,尤其是在当前的震荡环境中依然优于偏股基金指数的大部分指标,在风险控制和收益获取之间取得相对的平衡。

因此,大家可以根据自己的风险承受能力和投资目标,参考上述策略的配比逻辑,进行个性化的投资操作。

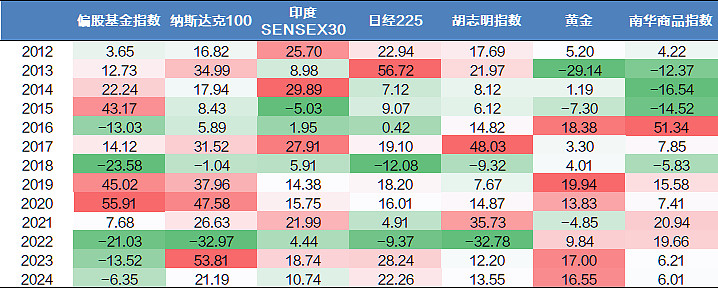

2. 行业轮动不断加速,多元配置重要性提升

从不同国别、不同资产的历年收益来看,资产收益一直存在一定的轮动效应,没有任何资产能够长期稳定地提供高收益,同样也没有资产会持续不断地产生负收益。而在上文的复盘中也可以看出来,当前快速变化的行业轮动和主题投资中表现得尤为明显,事件驱动的行情频繁出现。

不同国别、不同资产的历年收益表现

数据来源:wind;数据区间:2012.01.01-2024.07.07

因此,在这种多变的市场环境下,采取多元资产配置策略显得尤为关键。通过在不同资产类别之间分散投资,我们不仅可以降低单一资产波动带来的风险,还能更加灵活地应对市场的不确定性,这也是我们一直向投资者朋友推荐的投资方式。

3. 积极寻求专业投顾机构的帮助

在当下市场热点多变、行业轮动加速的背景下,对于大多数投资者来说,可能没有那么多时间天天关注和研究市场,因此可以通过寻求专业投顾机构的帮助,更高效地参与到市场中。

专业的基金投顾不仅拥有广泛的研究视野,覆盖国内外多个市场,而且还会及时监控市场估值水平和其他关键动态指标,致力于通过多元化的资产配置,为你寻找风险与回报之间的平衡点,力争更好地把握市场投资机会。

------------------------------------

好啦,今天的内容就到这里。2024年上半年你的投资账户表现如何?你对下半年的市场主线有何观点?欢迎大家在评论区与我们交流~