2017年一季度,管理层将可转债作为重点发展市场,随后转债发行预案纷纷出笼。伴随着300亿光大转债的发行,投资者开始担忧起供给冲击。近期国君转债和中油EB的相继上市,不知不觉中转债市场存量已经突破1000亿大关! (注:本文所称转债特指公募可转债及公募可交换债。)

图1:转债存量走势(亿)

一个多季度过去了,我们发现无论是季末流动性关键节点,还是大盘转债发行时间窗口,均未对市场造成明显的供给冲击,反而转债指数迭创新高。

图2:中证转债指数走势

当前,拟发行转债存量超过2000亿,在可预见的未来这个数字将会继续增长,那么在转债突破千亿的当口,我们有必要再来谈一下本轮转债扩容对市场的影响。

一朝被蛇咬,十年怕井绳。历史上,确实存在着转债的供给冲击,如2010年、2011年大盘转债纷纷发行,尤其是2011年下半年,大量的转债纷纷跌破百元面值,转债的收益率逐步向纯债靠近。

但我们认为本轮转债扩容不会出现供给冲击,主要由以下几个理由:

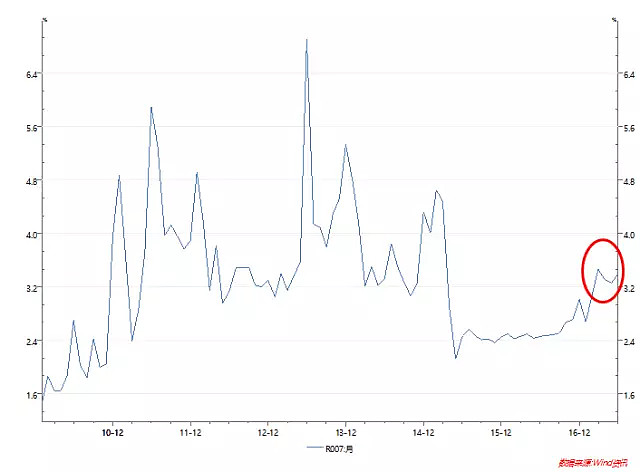

1)宏观环境:流动性无压力

由于金融去杠杆,资金面比前两年略有紧张,回购利率中枢有所抬升,但当前并没有出现类似11年、13年钱荒期间回购利率大幅上行迹象,货币政策并未进入大幅紧缩周期。

图3:回购利率r007走势(%)

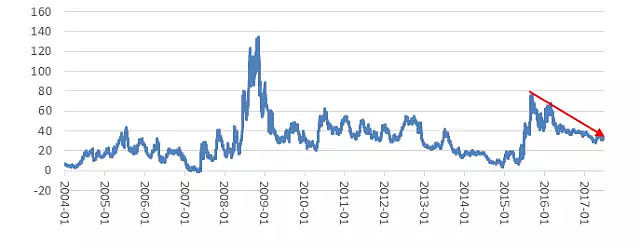

2)自身估值:转股溢价率已趋近合理

在高估值的背景下,转债供给增加确实会产生一定冲击。如16年一季度的转债发行加速及100亿宁波银行转债预案的提出,对高估值的市场产生一定的影响。

经过1年多转债估值的整体下移,转股溢价率从80%下降至当前30%左右的水平,转债市场的估值已至较为合理的水平。因此本轮供给扩容不会对转债市场产生明显影响,主要是由于估值已经基本合理,供需的变化不会使得转债价格完全偏离自身价值。

图4:转债历史转股溢价率走势(%)

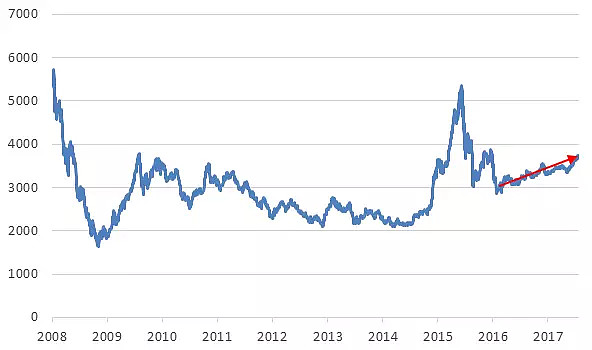

3)正股表现:权益市场不存在大幅下行压力

转债的涨跌最终取决于股票。经历三次股灾后,股票市场虽有波动,但不存在大幅下行压力。而今年以来在正股的带动下,部分转债涨幅明显,白云、歌尔、气模等转债纷纷触发赎回转股。当然存量转债的转股,也为发行腾出空间。

图5:沪深300指数走势

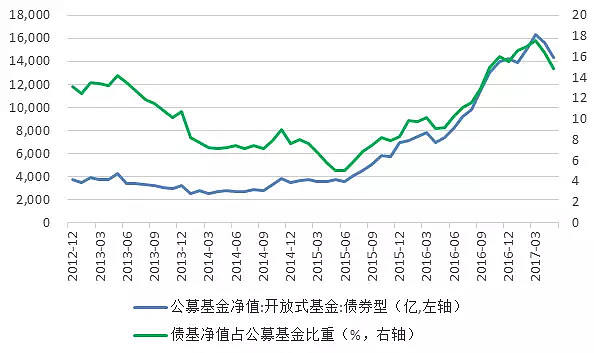

4)市场需求:金融市场持续发展,可容纳更多转债

中国金融市场的持续发展,使得转债的投资主体及需求上升。以可转债的主要投资主体债券基金为例,15年股灾之后债券基金出现极其快速的发展,从不到4000亿的规模跃升至14000亿以上,体量已经大幅扩充。

中国金融市场的快速发展,使得市场能容纳更多的转债存量。当然,管理层对转债市场扩容节奏把握较好,并未快速大量放行转债发行也是转债市场稳定发展的原因之一。

图6:债券基金大幅增长

综上所述,投资者无需担心转债市场的供给冲击,转债扩容给我们投资者提供更好的流动性,并带来更多的投资标的。对我们来说只需精选个券,把握住转债市场发展的机会。

同安·同瀚固定收益中心——可转债系列原创文章(点击蓝字阅读):

1、可转债市场迎来风口,能攻善守成为投资优选

2、【原创】可转债市场迎来分化时代

3、大盘转债,重剑无锋

提示:投资有风险,入市须谨慎。本文不构成推介与投资建议。文中数据来自Wind,转载请联系后台授权。