作者:公子小白

01

灯红酒绿之中,纸醉金迷之下,你看到的是繁华,看不到的是空置率。

本号多次撰文表达过一个观点,如今各城市包括大城市的写字楼,很大一部分其最大的作用,就是用来表演灯光秀。

今年十一长假期间,全国主要城市上演了一场异彩纷呈的灯光表演。

从北到南,从东到西。

北京的长安街、上海的黄浦江畔、广州的珠江沿岸、深圳的深圳湾沿线,璀璨夺目,灯光闪闪。

不光北上广深,南京的玄武湖、成都的天府广场、杭州的钱塘江畔、武汉长江沿岸、重庆江北嘴、青岛浮山湾、宁波三江口、苏州的东方之门、西安各中心区各主要路段、郑州各地标建筑等等,几乎所有的城市中心地段,均以最美的灯光,舞动中国。

夺目耀眼之下,很多人误以为这种代表着一个城市繁华的写字楼,是不可多得的投资物业,其实不然。

透过各个统计机构公布的数据可以看到,哪怕是北上广深这些经济担当的城市,空置率也都一直在上升。

换言之,在中国(在国外也一样),投资写字楼,可选择的城市不多。基本就集中在北京、上海、广州、深圳、杭州、南京、成都、武汉、青岛、苏州、厦门、宁波等一线和强二线城市。

就算投资这些城市,也只能选择中心地带,其他城市的写字楼,即便是中心地带也不值得考虑。

因为在空置率不断高企的背景下,回报率不高还是小事,一着不慎很有可能还会被套牢。

02

这并非危言耸听。

根据58安居客《2019全国写字楼市场宏观报告》数据,2019年前三季度,北京、上海、深圳写字楼空置率为13.8%、12.5%、21.2%,分别较去年底上浮3.2%,2.4%,1.8%,广州写字楼空置率维持低位且持续下降至3.7%。

空置率不断高企,致使写字楼的租金开始晃动。

根据中国指数研究院公布的最新数据显示,2019年四季度一线城市商圈写字楼的租金中,25%环比上涨,75%环比下跌;二线城市商圈写字楼的租金中,50%环比上涨,40.9%环比下跌,9.1%与上期持平。

深圳今年受经济下行影响,再加上互金行业出清,导致写字楼空置率创下新高,惊动了央视。

据第一太平戴维斯披露,今年一季度,深圳的甲级写字楼空置率为18.2%,局部区域空置率高达50%。

而另一家机构高力国际发布的2019年上半年深圳甲级写字楼市场报告,深圳当前全市甲级写字楼的平均空置率达到23.3%的新高,其中最高的前海片区达65.7%。

上海、北京同样如此。

北京,2019年三季度,北京五大核心商圈租金达每月每平方米433.64元,环比下降0.7%,同比下降2.0%,空置率为5.6%,继续保持稳定;新兴商圈租金每月每平方米290元,空置率达22%。

四个一线城市,三个空置率创下了新高。

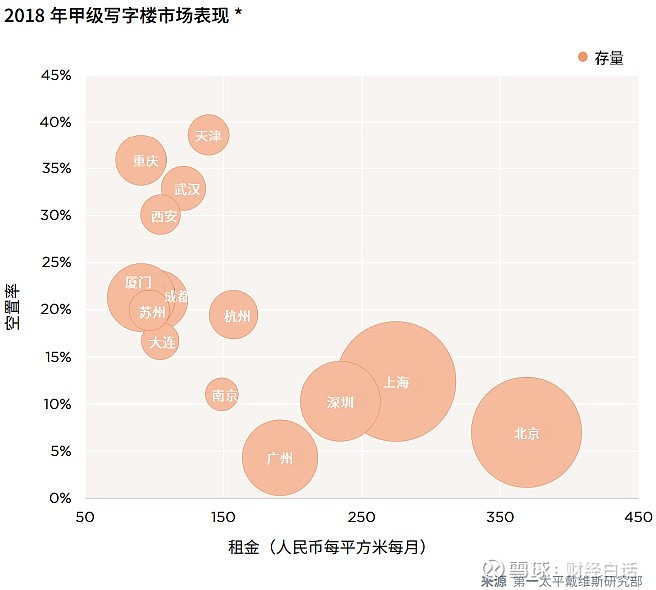

北上深之外,其他城市的空置率更是惊人。比如天津、重庆、武汉、西安,这四个城市在甲级写字楼空置率排名上位列全国前四,空置率均超30%。

厦门、苏州、成都、杭州的空置率也都在20%以上。

这意味着,以上这些城市的写字楼,有1/5以上都是空置,都在闲置浪费资源。

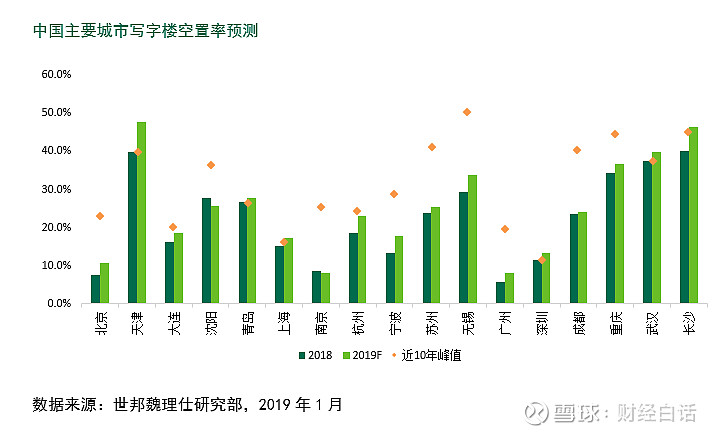

最关键的是,按照目前的建设进度和去库存速度计算,到今年年底,17个主要城市的甲级写字楼空置率将集体突破20%,其中15个城市将创下新高。

以上是某统计机构给出的预测。可以看到,天津、长沙到今年年底写字楼空置率逼近50%,武汉、重庆逼近40%,无锡突破30%。

如此高的空置率,你还敢投资这种物业?

问题来了,我们知道中心城市的住宅都是严重供不应求,为何写字楼还能有这么高的空置率呢?

逻辑再简单不过,因为写字楼的供应远大于需求。

03

无论国外还国内,城市发展中,写字楼都是必不可缺的物业。

写字楼、mall、商业物业是繁华、中心的代名词,各城市上演灯光秀之处,无一不是繁华的中心地段。另外,这些物业由于税收较高,且能吸引企业落户,带动城市的GDP。

这两个关键原因致使地方政府过去大量规划了写字楼等商业物业,本来大量的供给正迎合各城市快速发展的经济,偏巧又与电商撞了个满怀。

电商不但让许多进入中国的国际超市巨头节节败退,也极度压缩了写字楼和商业物业的需求,导致供给严重大于需求,空置率持续攀升。

而最近两年空置率继续攀升,由于经济形势有关。比如深圳,前海的空置率创新高,就和互金行业清场有关。

写字楼的出租率本就是衡量经济景气指数的一个指标,受宏观经济影响,写字楼需求进一步下滑,空置率自然再创新高。

但产业地产的开发商,仍在盲目开发,甚至把触手伸向了城市郊区,在人流量不充足的地方也建起了各种写字楼,导致资源浪费。

供应量与需求量的错配,带来的必然结果是,投资收益率下滑。

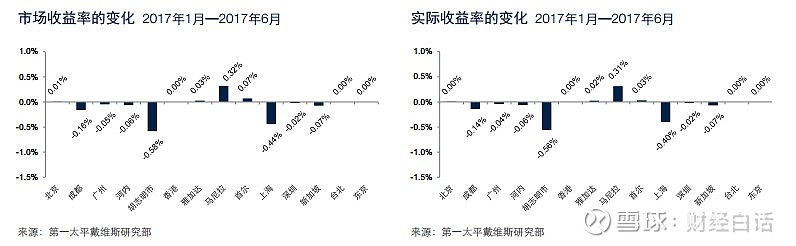

亚洲主要城市甲级写字楼收益变化情况

从亚洲主要城市写字楼变化情况可以看到,多数都在下跌,如成都、广州、上海、新加坡、深圳、河内、胡志明市等。

尽管目前,国内解决写字楼空置率的办法,是商改租。也就是商业物业改为出租的居住物业,但是配套、租金、税费、水电费等若不统一协调好,也难解决根本问题。

所以,奉劝各位,投资房产需要小心,最好不要投资写字楼,即便是繁华地段,其收益率也抵不上一般地段的住宅。

对于投资客来说,最好的投资标的,是中心城市中心地段的一般大小的住宅。