摘要如下:

1. 净利润合计7194.17亿,同比增速2.55%。

2. 股东权益8.98万亿,同比增长率14.29%。

3. 不良贷款率1.68%,同比增0.23个百分点,环比三年来首次下降,同比增速已现明显下降趋势。

4. 关注类贷款占比,股份制银行和城商行的增速基本持平,而五大行还在增加。逾期贷款占比保持稳定。

5. 总拨备1.80万亿,拨备覆盖率164.71%,拨贷比2.76%。五大行的拨备力度明显偏弱,无力过多拨备的感觉。股份行的拨备力度有高位见顶的感觉。城商行则持续加大拨备的力度。

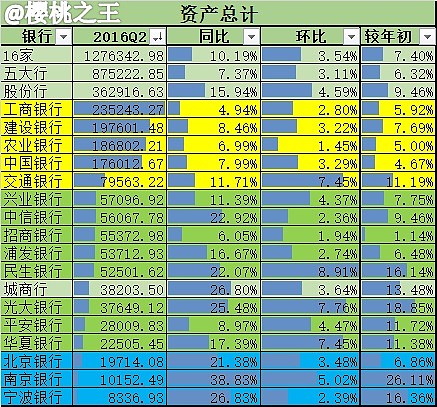

6. 总资产达127.63万亿,同比增10.19%。同比增长还算稳定。

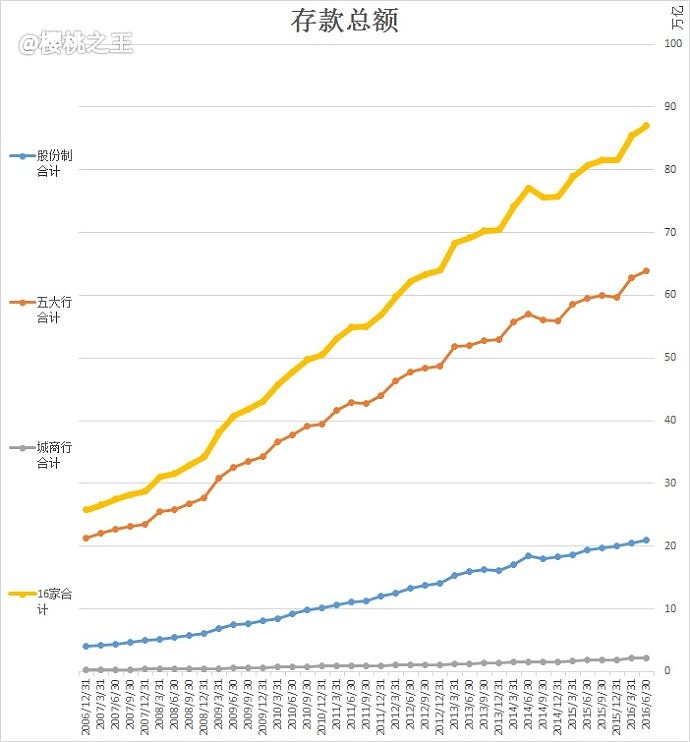

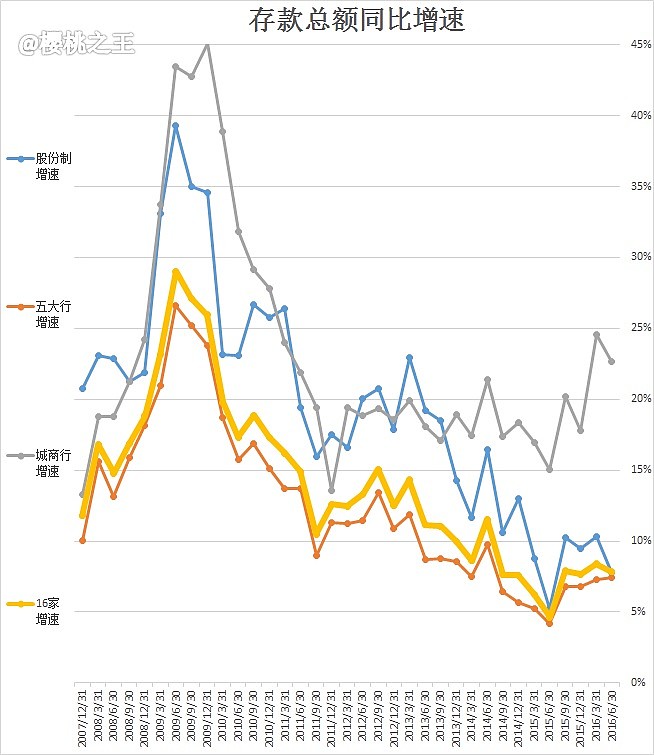

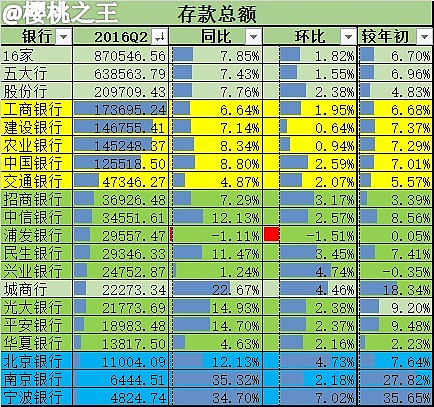

7. 存款总额达87.05万亿,同比增7.85%。同比增速呈现寻底后较为平稳。

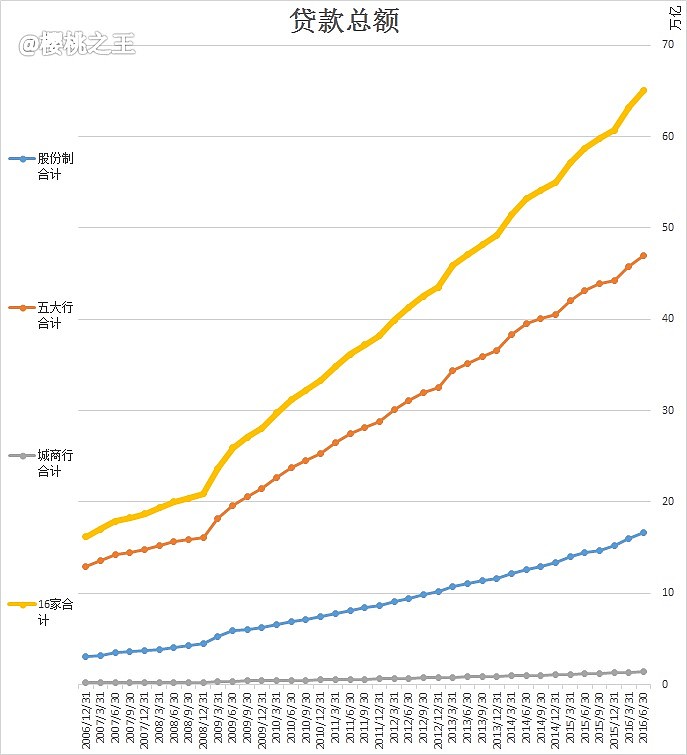

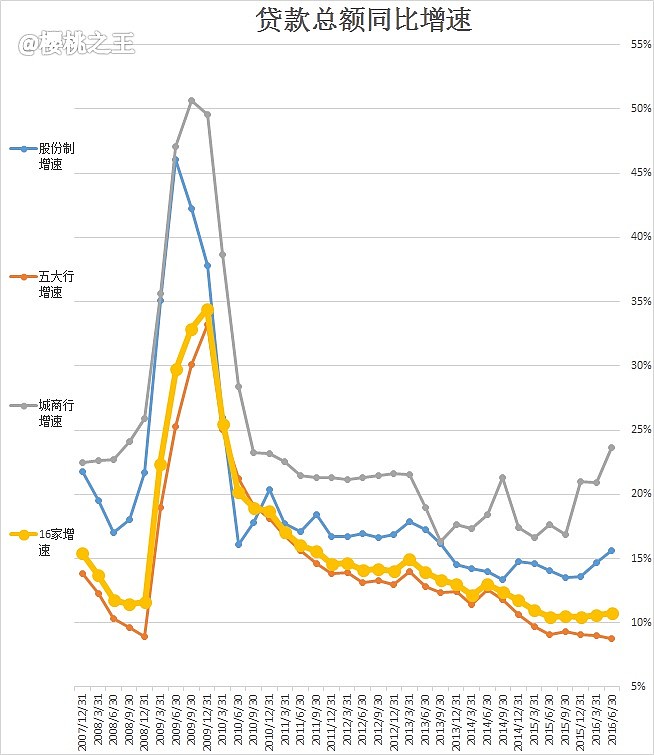

8. 贷款总额达到65.04万亿,同比增10.76%。贷款同比增速非常稳定。五大行略微下降,而股份行和城商行则有所回升。

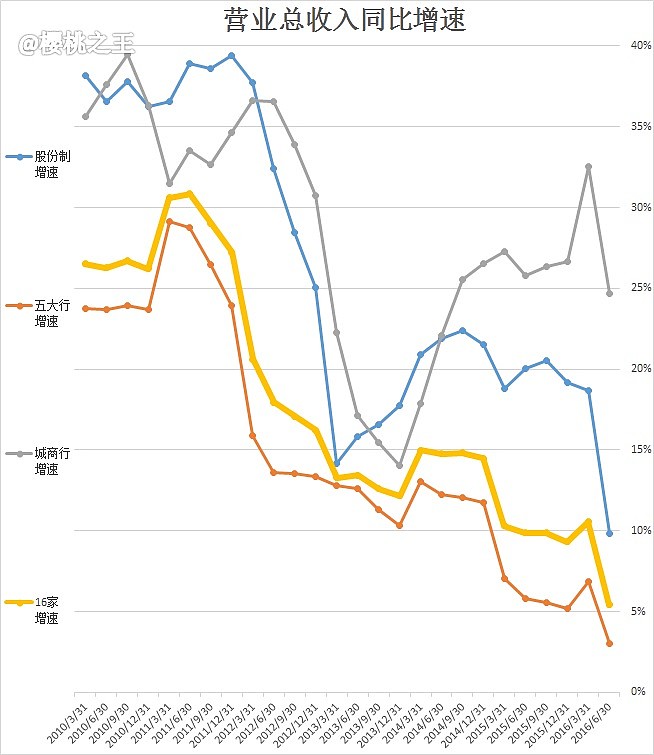

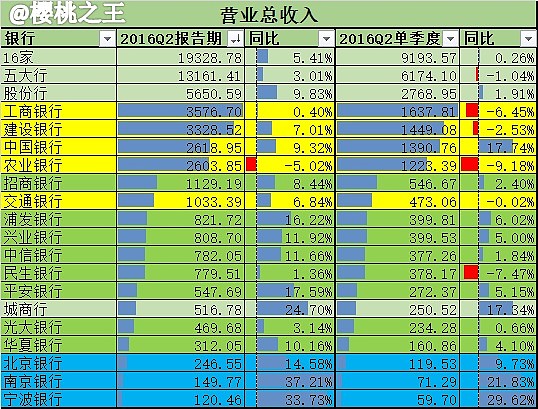

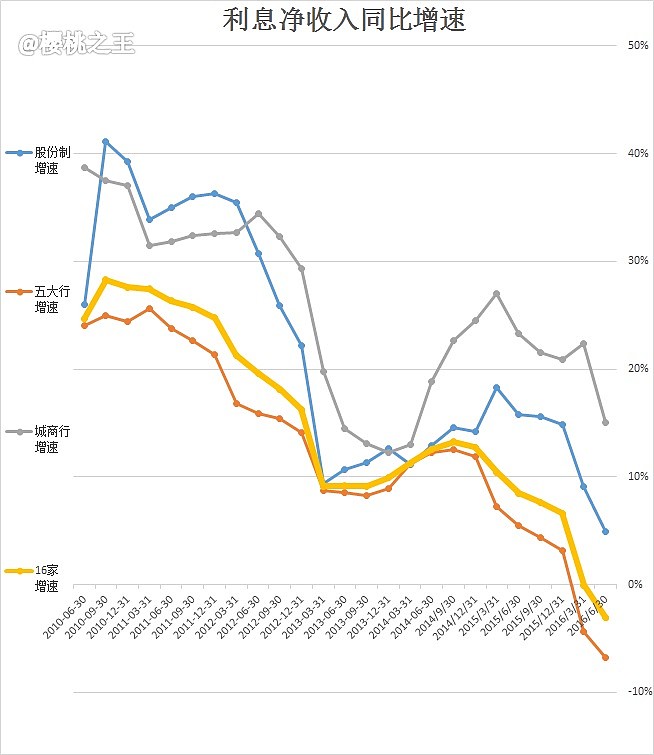

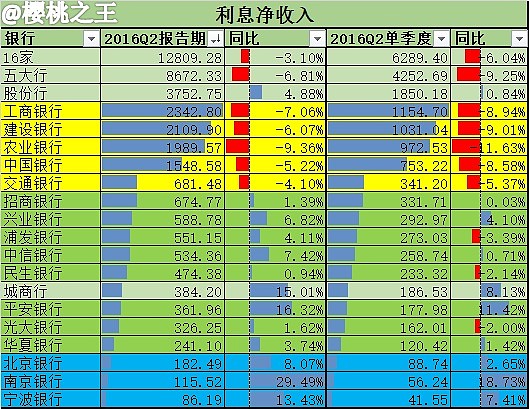

9. 营业收入合计1.93万亿,同比增5.41%。受营改增及净息差下降的影响,增速下降明显。利息净收入1.28万亿,同比减3.10%,连续两个季度负增长。五大行的报告期和单季都同比出现了负增长。

10.股东数合计524.1612万,同比大降40.85%,环比降5.83%。

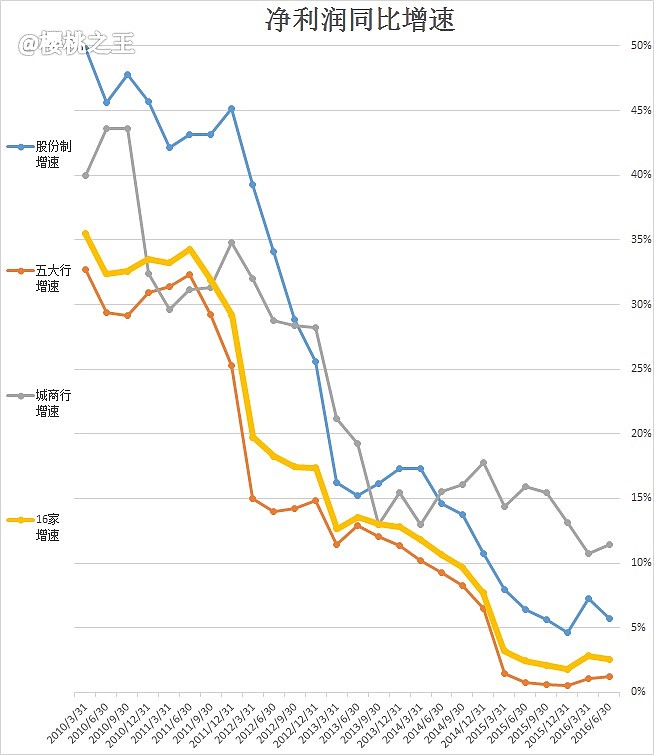

净利润合计同比增速2.55%

16家上市银行按报告期净利润同比增速为2.55%,自2015Q1降到3.22%之后,连续六个季度,基本维持在2%~3%之间。能守住正增长,还是要靠银行股的财务调节能力了。但后面也会看到,拨备覆盖率已经由2015Q1的206.25%降到164.71%(距离150%的红线很近了), 所以靠减少计提资产减值损失来保正增长的余量已经不多了。

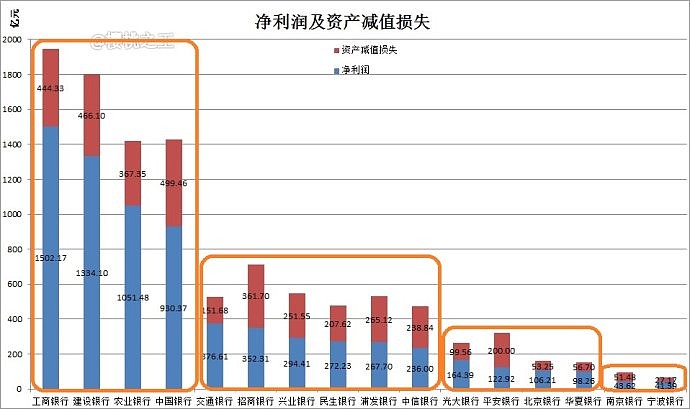

净利润合计7194.17亿元

招行、兴业和浦发拨备前利润已经超过交行了。

本文采用了16家银行一起排序,里面还夹杂了综合排名(16家合计,五大行,股份行,城商行),都用不同的颜色标注了,希望你没看花了眼。。。

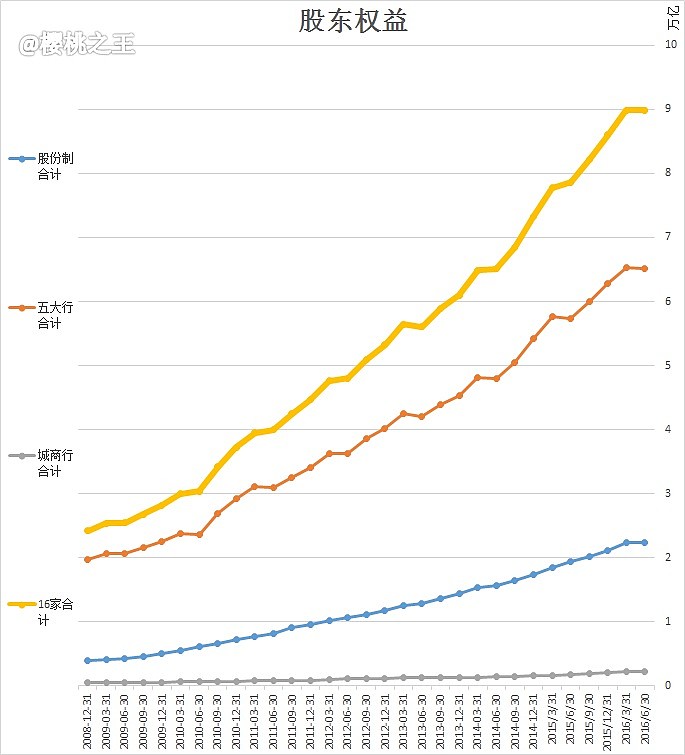

股东权益8.98万亿,同比增长率14.29%。

16家银行的股东权益为8.98万亿。增长趋势明显。股东权益总额对资产总额的比率为7.04%,整体杠杆14.21。

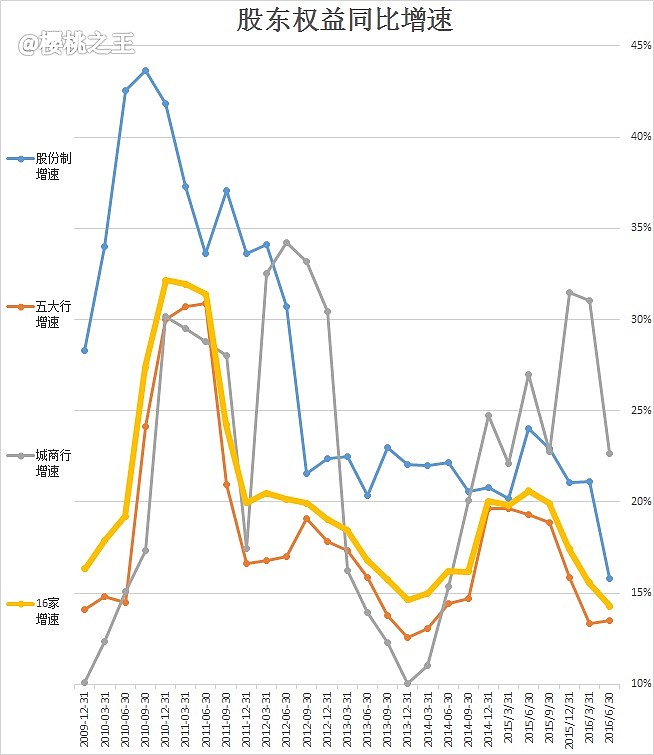

再看看下面股东权益同比增速图,2016半年报16家股东权益同比增速合计为14.29%。

当市净率PB接近1时,这个应该是银粉们的投资收益率了。银行股最近持续PB<1,这个就像弹簧压紧随时可能反弹。在破净的时候买银行股,虽然不能保证他不再下跌了,但其投资价值更高了,银粉们更容易分享到股东权益的增加带来的收益。

股份行的股东权益自2012Q3基本保持在21%左右长达15个季度,但本季度有5%以上的明显下降(这个一定程度上与分红税务减免政策出台后加大了分红力度有关。)

城商行自2013年Q4起近三年的股东权益增速明显上升趋势也在本季度被打破。本季度有8%以上的明显下降。

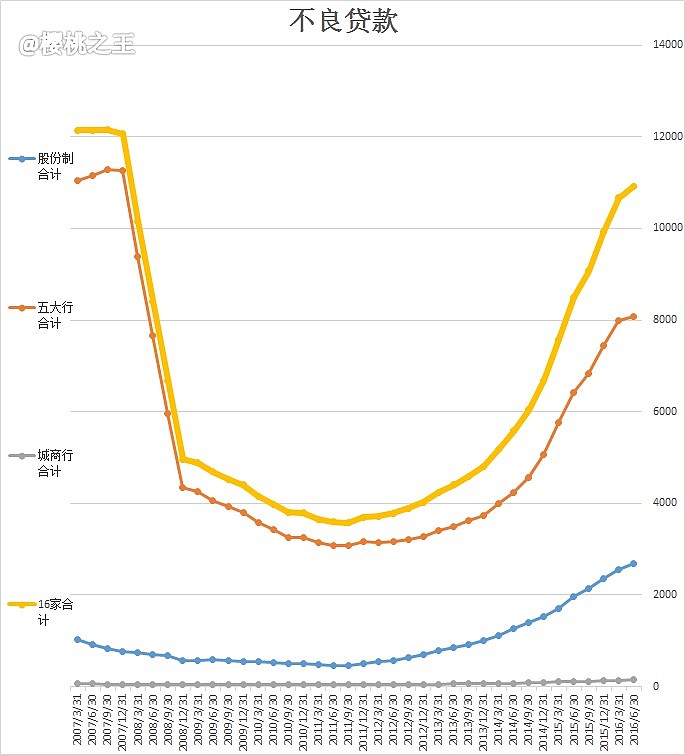

不良合计10915.43亿,同比增速28.51%

2015Q2增速达到最高点52.17%后,开始回落,趋势较为明显了。

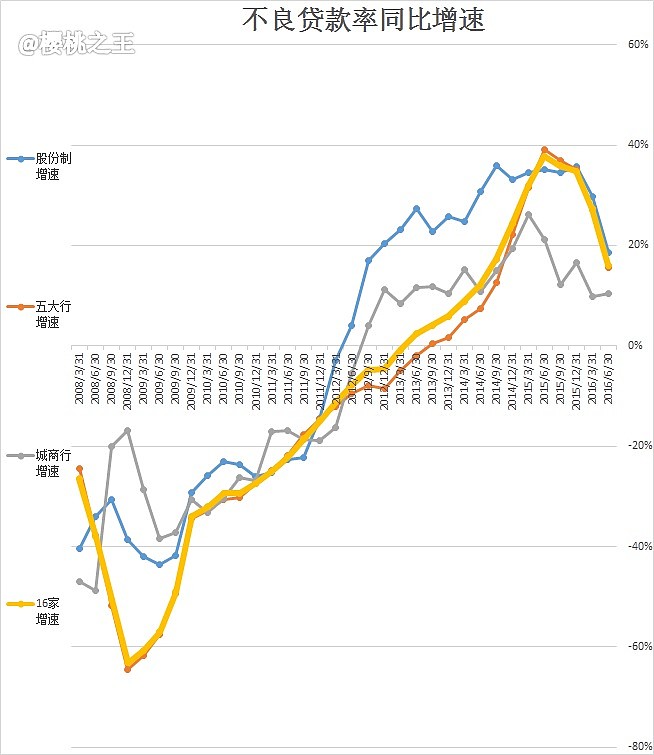

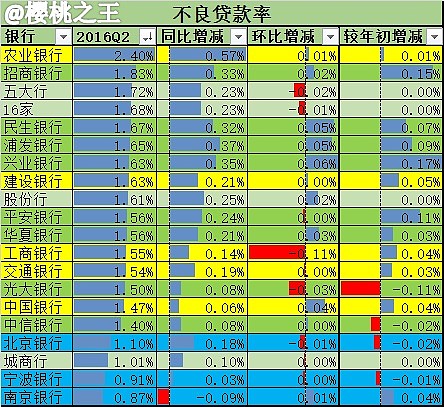

不良贷款率1.68%,同比增0.23个百分点,环比三年来首次下降

16家上市银行的合计不良率在经历了连续三年的增长后(由2013Q1的0.92%上升到2016Q1的1.69%),首次出现下降。由上个季度的1.69%降为1.68%。

16家银行的不良贷款率增速自2015Q2达到最高点37.79%后,开始回落,趋势明显。

农业银行的不良率竟然已经破2%了。。。

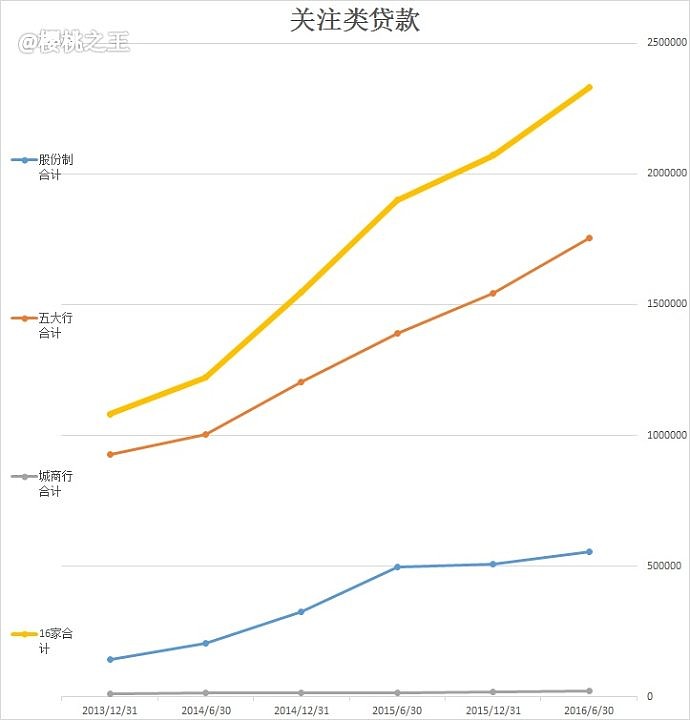

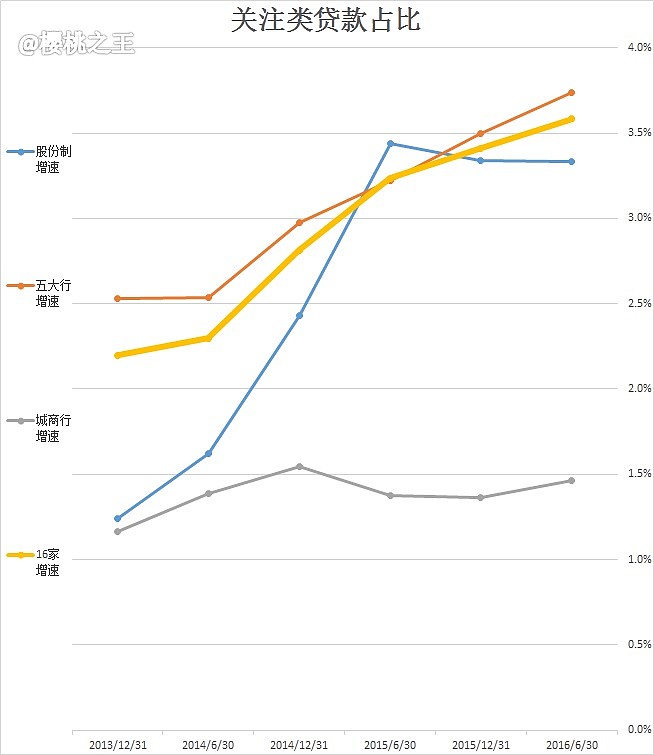

关注类贷款

16家银行的关注类贷款合计23302.92亿元。

工商银行关注类贷款同比增速达47.98%,令人堪忧。连续两年大幅上升了。

关注类贷款占比,股份制银行和城商行的增速基本持平,而五大行还在增加。

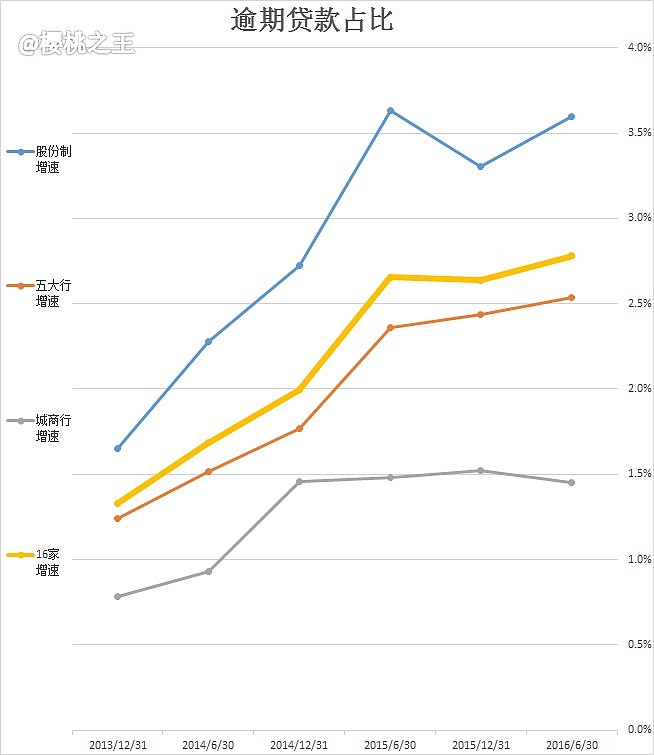

逾期贷款

逾期贷款占比保持稳定

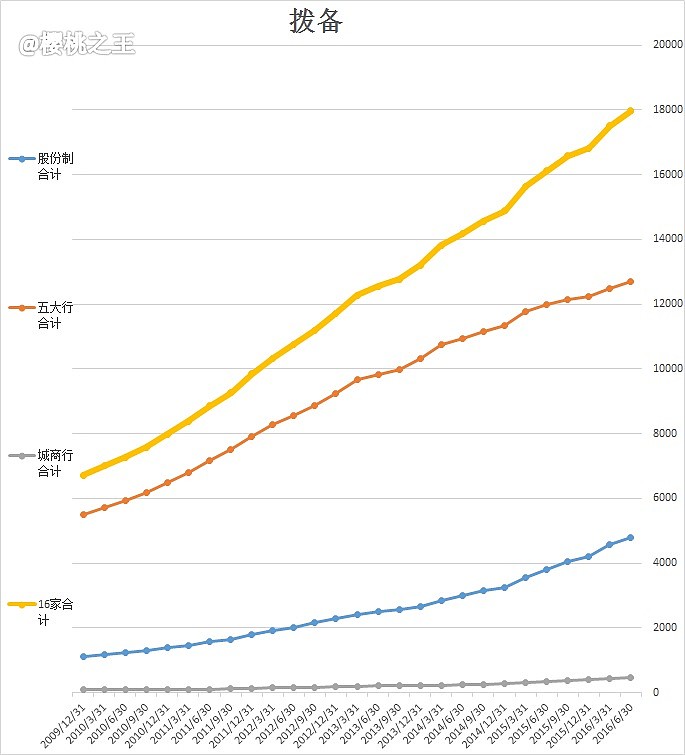

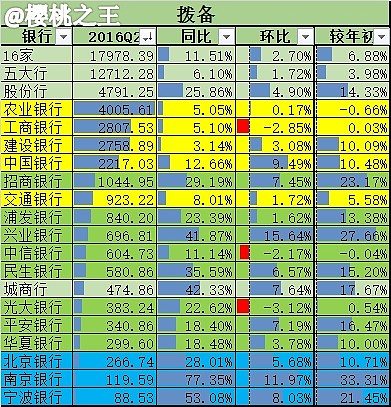

总拨备1.80万亿,拨备覆盖率164.71%,拨贷比2.76%

2016年半年报数据显示,16家银行总拨备合计1.80万亿。总体来说,拨备稳步增长。

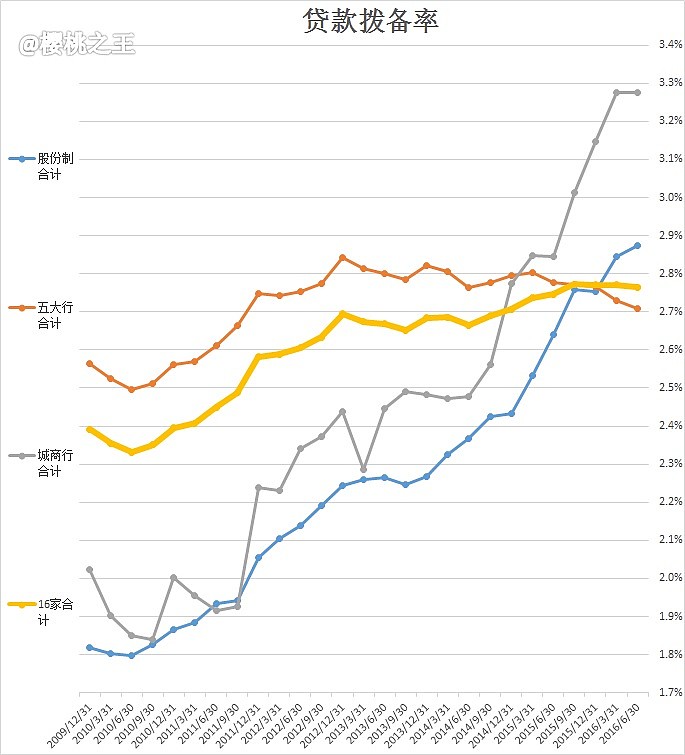

下图为拨备增速。五大行的拨备力度明显偏弱,无力过多拨备的感觉。股份行的拨备力度有高位见顶的感觉。城商行则持续加大拨备的力度。

拨备覆盖率164.71%,环比增加了0.68%

表明银行为目前的不良有1.65倍的准备。

拨备覆盖率持续降低,离150%的底限不远,难怪上个季度就传出国有大行有要求银监会放宽拨备要求的呼声。工商银行(143.02%)已经连续两个季度突破了红线。中国银行本季度返回红线之上。

不过城商行基本无忧。五大行持续快速下降。如果这个红线不突破,那么五大行的利润调节手段就非常匮乏了。因为现在在加大核销的基础上,还不断有新增不良出现。所以银行需要被迫加大拨备,导致利润增速下滑。

贷款拨备率2.76%

五大行的拨贷比主要是农行的贡献,其余四家均未达到2.5%,且近年来拨贷比有缓降的趋势,不像股份制银行和城商行广积粮的干劲那么足。。。

股份制银行中,兴业、招商和浦发拨备较为充足,约有3.5%。华夏、平安和民生刚过及格线,而中信和光大还在2.25%附近努力。

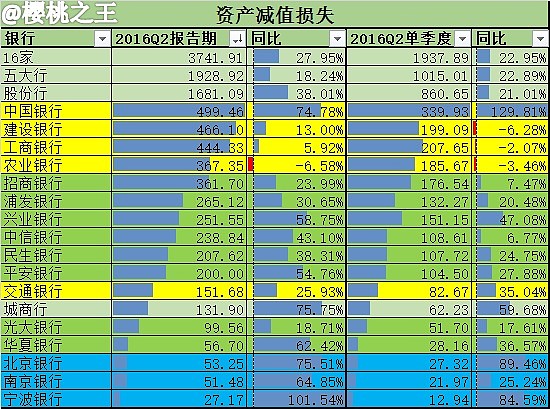

资产减值损失

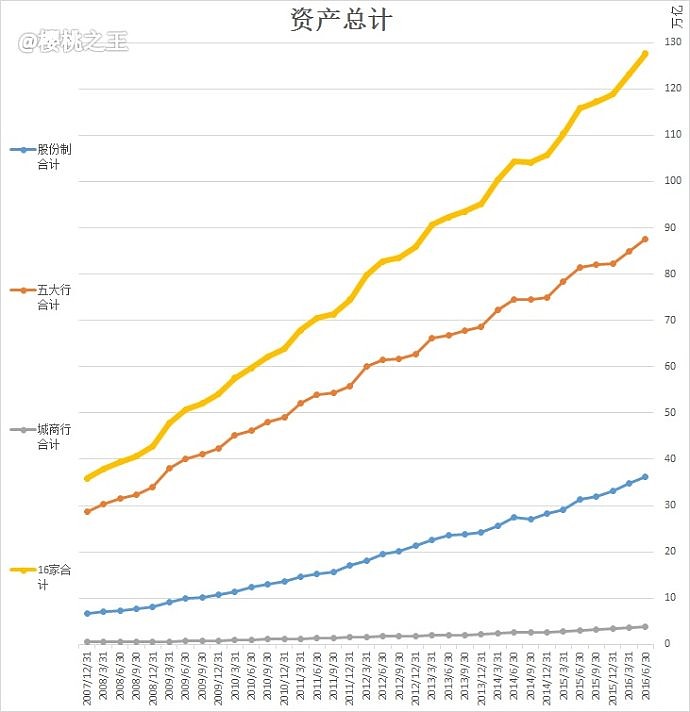

总资产达127.63万亿,同比增10.19%

同比增长还算稳定

存款总额达87.05万亿,同比增7.85%

同比增速呈现寻底后较为平稳。

贷款总额达到65.04万亿,同比增10.76%

通常意义下的存贷比(不考虑小微企业优惠) 65.04/87.05=74.72%,较2015年半年报略有上升。 (15年半年报是72.74%)

贷款同比增速非常稳定。五大行略微下降,而股份行和城商行则有所回升。

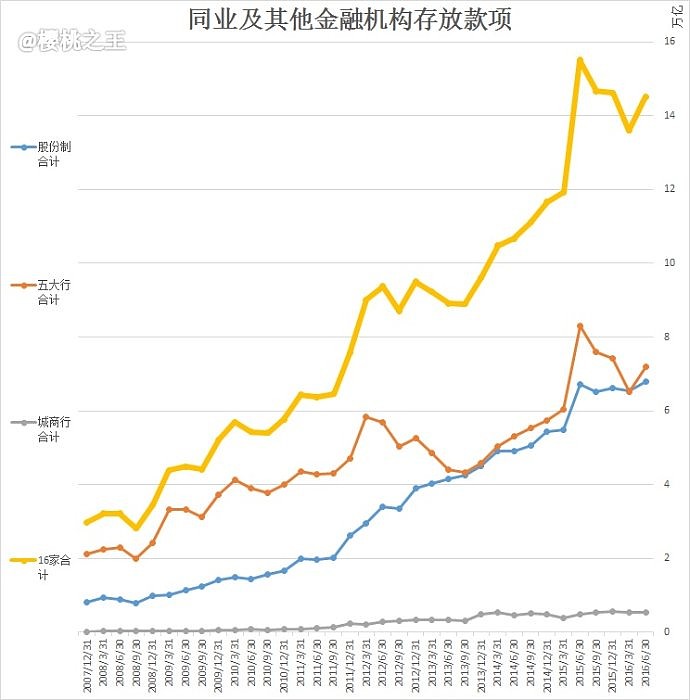

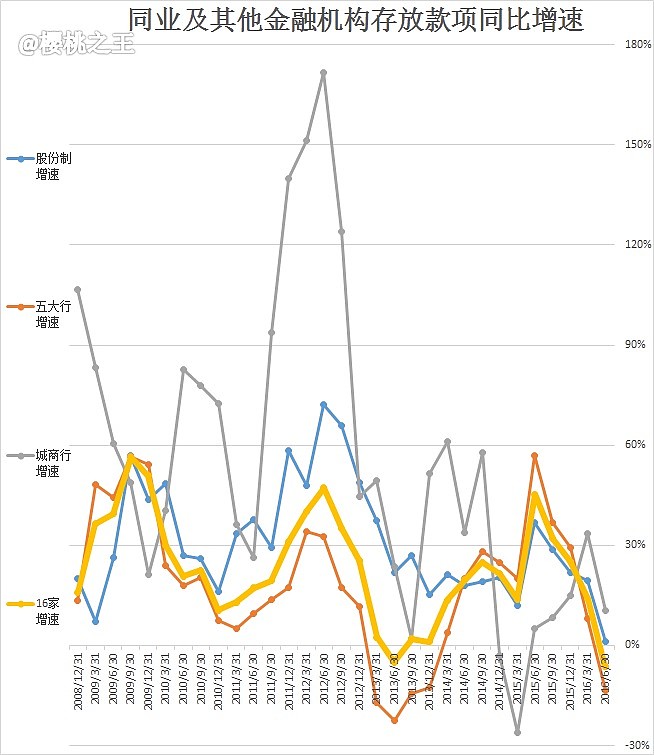

同业及其他金融机构存放款项总额达14.51万亿,同比降6.45%

下图可以看出,这个是股份行和五大国有行最接近的一项了。兴业银行领衔同业。

营业收入合计1.93万亿,同比增5.41%

2016年5月1日起全面施行营改增,增值税为价外税,营改增后账面营业收入为不含增值税收入,账面业务及管理费中不含可抵扣进项税。所以会一定程度影响同比增速。

利息净收入1.28万亿,同比减3.10%,连续两个季度负增长。

总体下降趋势

这里同样受到营改增的影响,同时净息差在近两个季度下降明显。商业银行的净息差从去年的2.54%降到今年上半年的2.27%。

五大行的报告期和单季都同比出现了负增长。

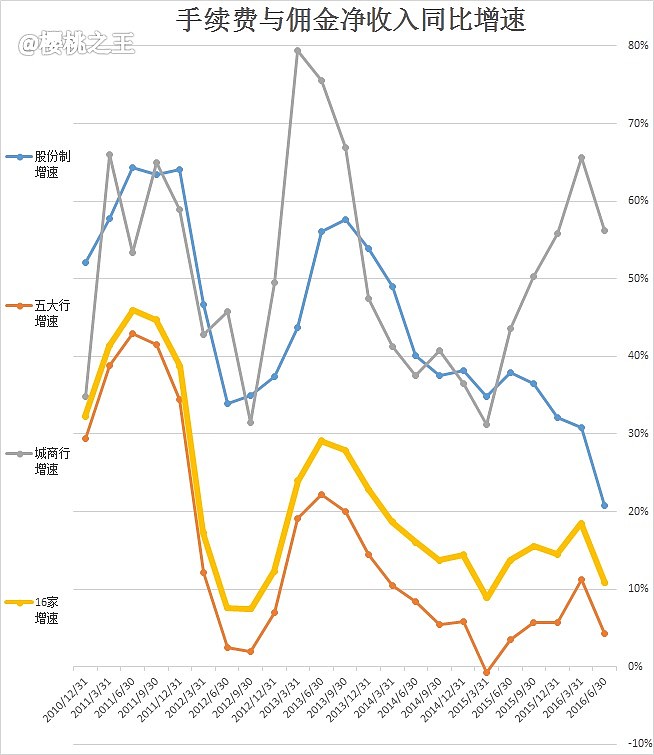

手续费和佣金净收入合计4443.92亿,同比增10.83%

手续费与佣金收入占营业收入的22.99%,非利息收入占比为33.73%.

这里同样受到营改增的影响。

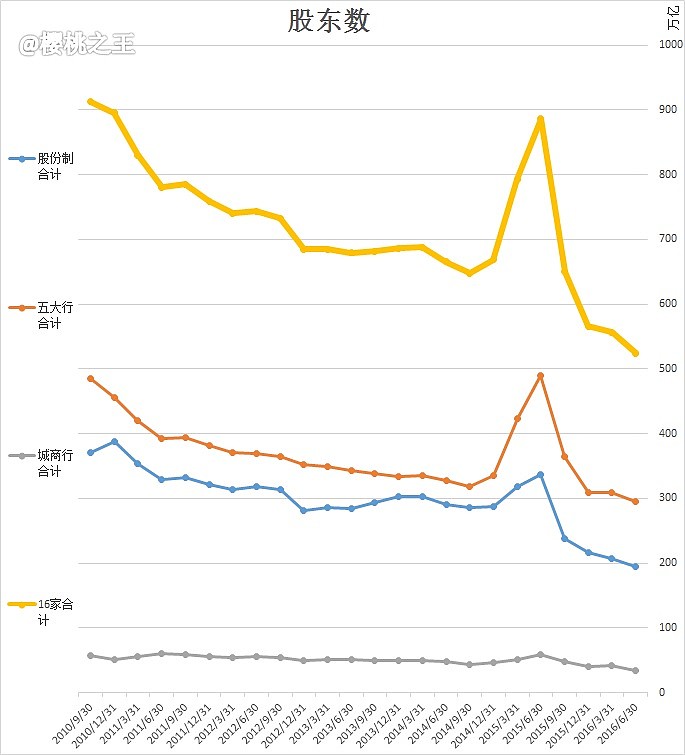

股东数合计524.1612万,同比大降40.85%,环比降5.83%。

都创出了多年来的新低,

抄送: $民生银行(SH600016)$ $招商银行(SH600036)$ $浦发银行(SH600000)$