归属于上市公司股东的净利润239.03亿(同比增长5.50%)。基本(稀释)每股收益1.281元(同比增长5.43%),每股净资产13.712元(较上年末增4.31%)。按照当日的最新收盘价15.00元计算,PE=5.85, PB=1.094。

不良贷款双升,关注类及逾期占比大幅上升!

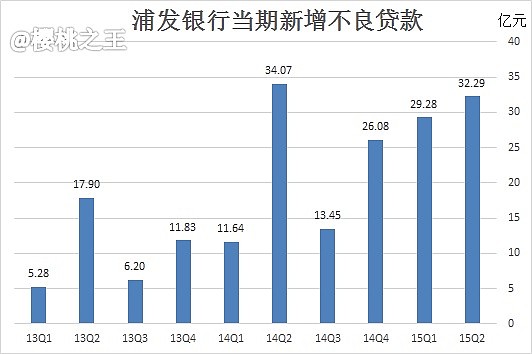

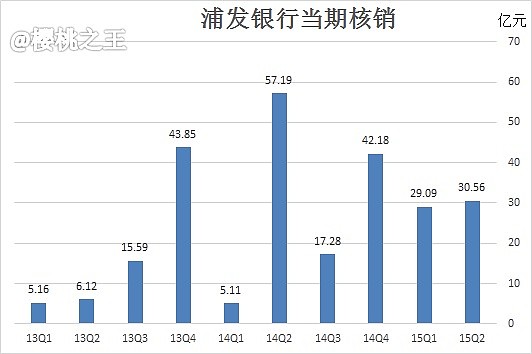

不良贷款余额为277.42亿元,较去年末增61.57亿元,增幅28.52%。二季度新增不良32.29亿,二季度单季核销了30.56亿.

不良贷款率为1.28%,比上年末上升0.22个百分点。环比一季度增长了0.10个百分点。

关注类贷款余额696.13亿元,比上年末增加265.99亿元,关注贷款率3.20%,比上年末上升1.08个百分点。好在二季度新增环比一季度降低了42.16%。具体地说,一季度增加0.75个百分点,二季度增加0.33个百分点。

逾期贷款余额603.22亿元,比上年末增加215.97亿元,占比2.77%,比上年末上升0.86个百分点。

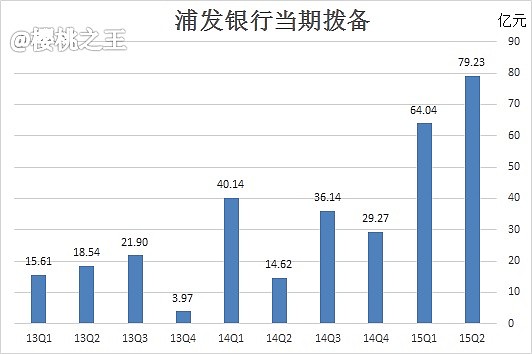

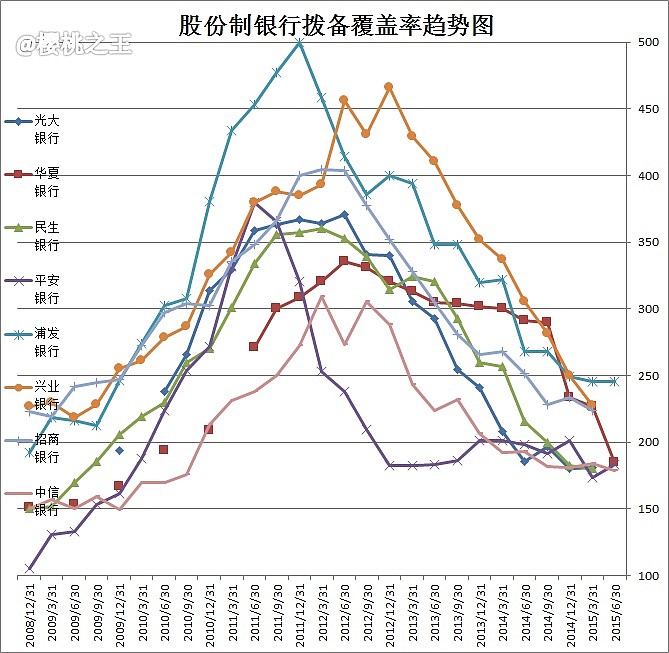

拨备覆盖率245.45%,比年初下降3.64个百分点。二季度单季拨备79.23亿。今年拨备力度大幅提升。

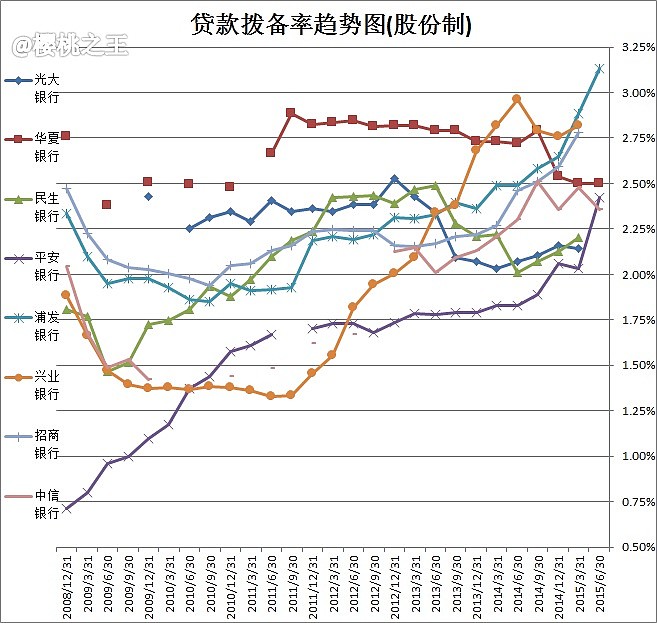

贷款拨备率3.13%,相比年初大增0.48个百分点。

报告期内,集团资产减值损失202.92亿元,同比大增73.35%。

规模效应:

资产总额46,037.40亿元,较年初增长9.72%。

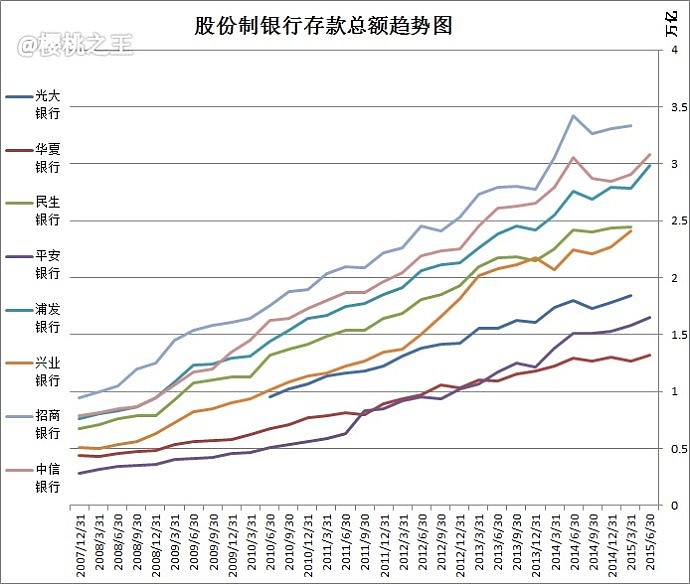

存款总额29,888.43亿元,较年初增长7.00%。

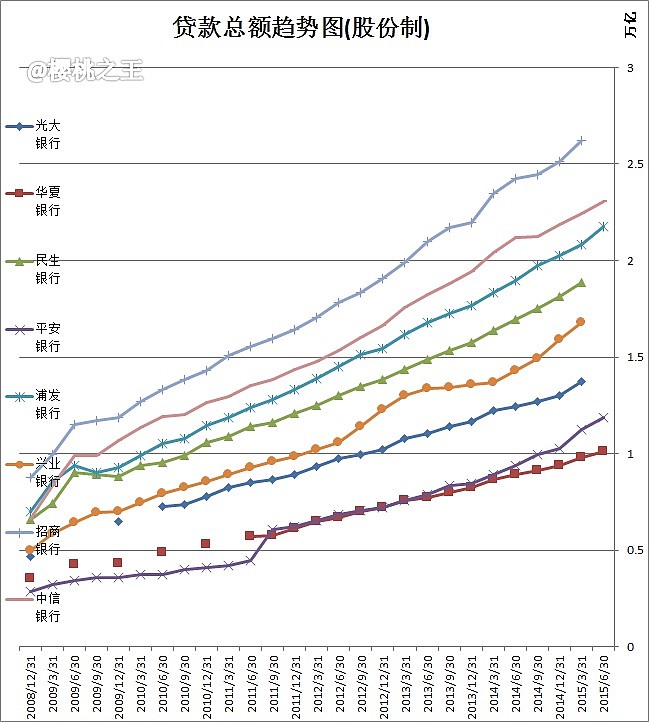

贷款余额21,744.34亿元,较年初增幅7.20%。

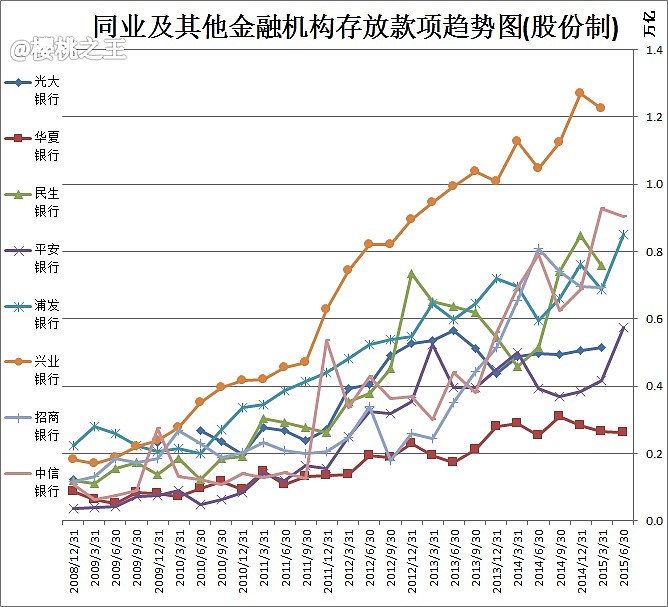

同业及其他金融机构存放款项余额8,497.50亿。较期初大幅增加了11.58%。

营收情况:

营业收入707.01亿元,同比增长19.74%。

利息净收入529.40亿元,同比增长13.85%。

手续费及佣金净收入146.93亿元,同比升41.27%。

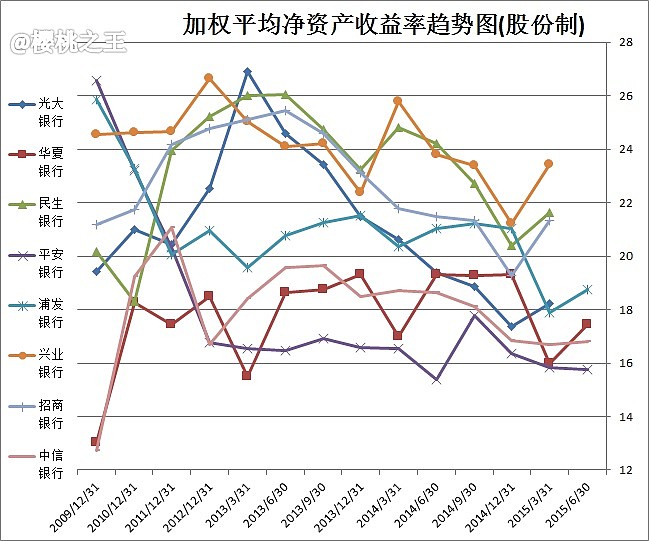

加权净资产收益率:18.74

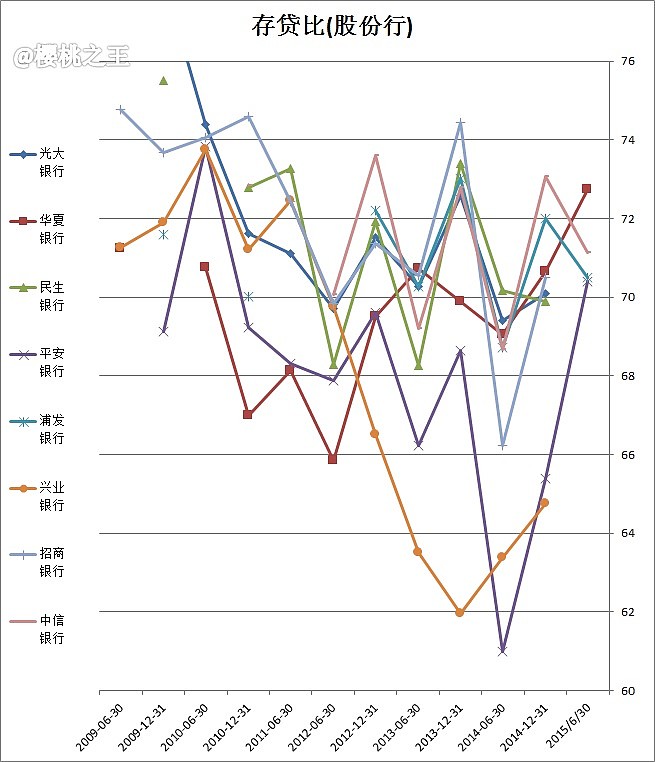

本外币存贷款比例 70.51。

非利息收入在营业收入中的占比由上年末的20.29%提升至25.12%。

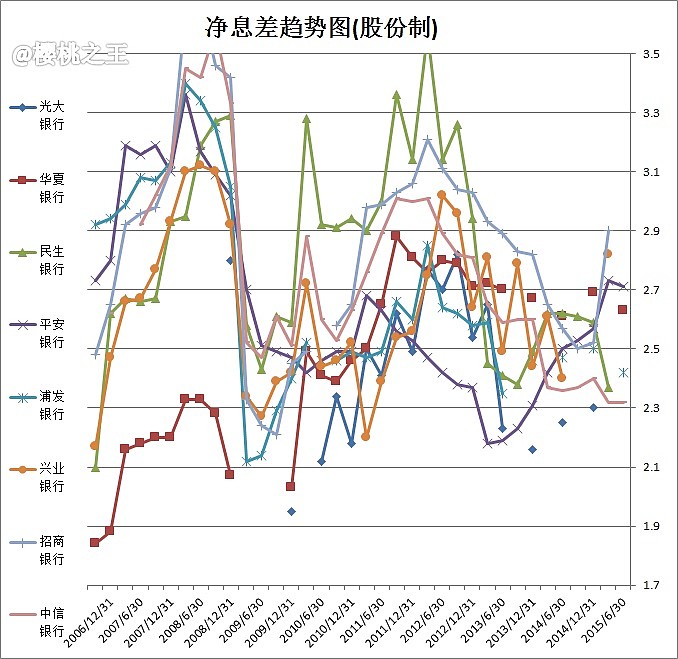

净息差 2.42

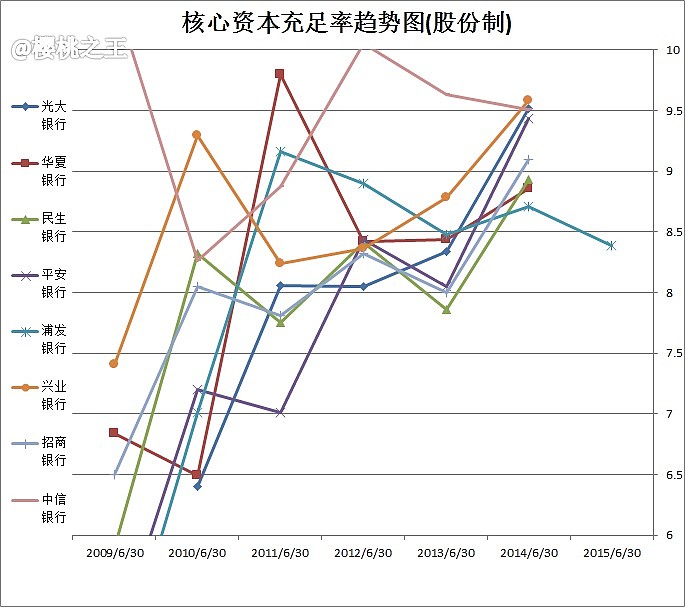

核心资本充足率 8.39

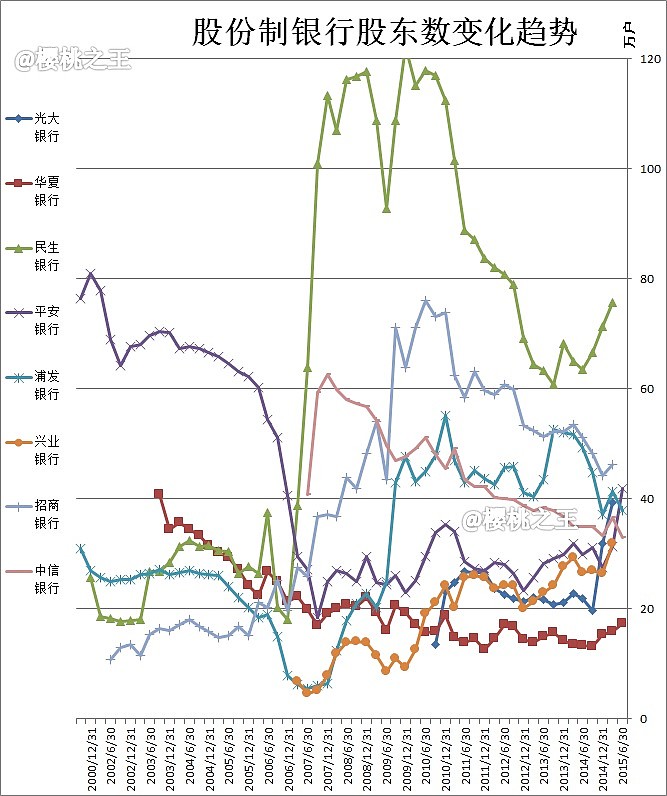

股东情况:报告期末股东总数379,582户。较年初股东数上升了2.28%。但环比一季度降8.15%。

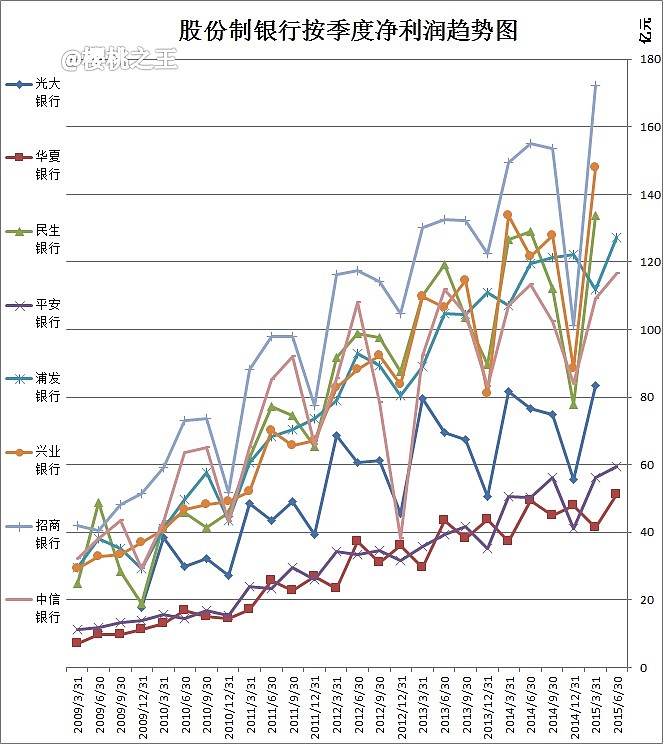

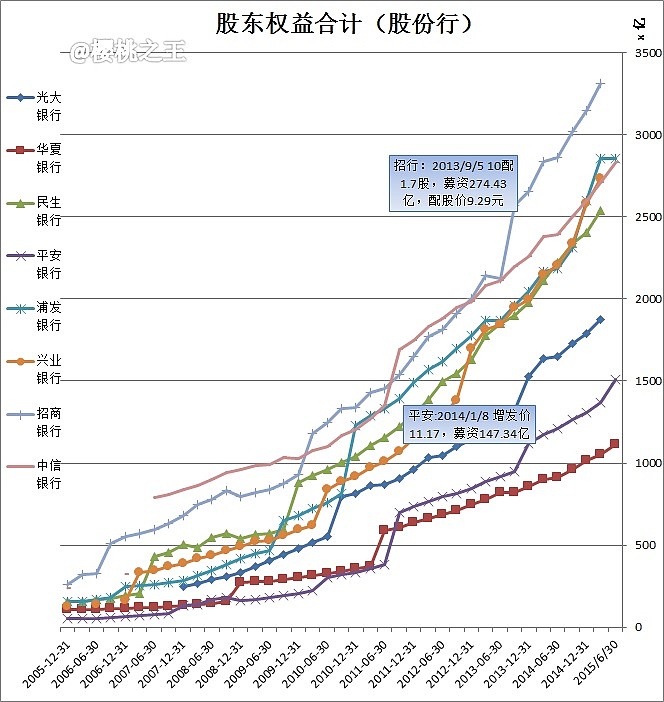

下面图解各重要指标:

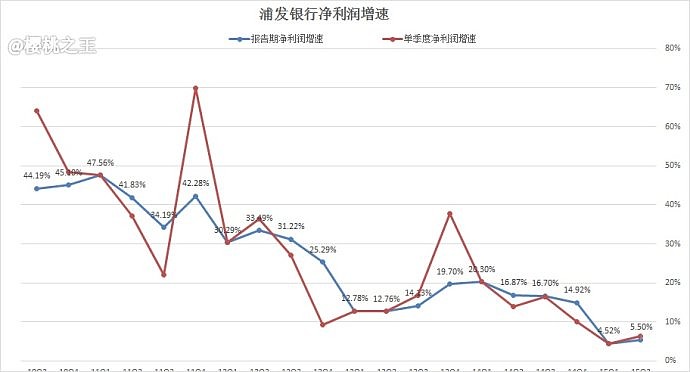

净利润增速

半年报净利润增速5.50%,比一季报微幅增长,但比去年同期降10%以上。

净利润

净利润239.03亿元,同比增幅5.50%。

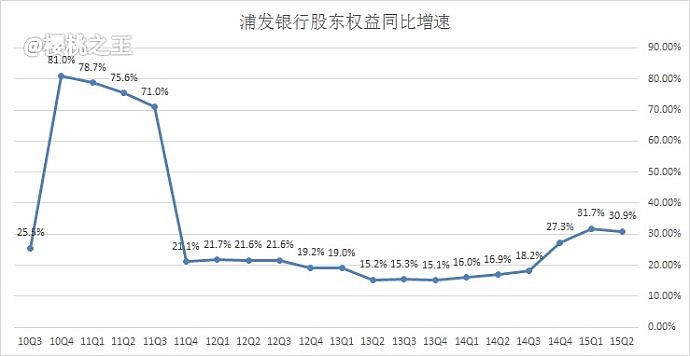

股东权益

归属于母公司股东权益2856.96亿元,同比增长30.9%;但二季度股东权益与一季度末只增加了2亿,基本持平。

注:浦发银行于2014年11月28日与2015年3月6日非公开发行金额共计人民币300亿元股息不可累积的优先股。扣除优先股股东的股东权益为2557.76亿元,同比增长17.16%。

银行股的净利润增速虽然不高,但股东权益增幅还是很高的。得益于银行股的高净资产收益率。下图为近年来股东权益的同比增幅。

加权净资产收益率:18.74(9.37*2)(年化)

下图为年化数据。2015年Q2未年化的(浦发银行,华夏银行)是简单的乘以二得到(结果偏大)。

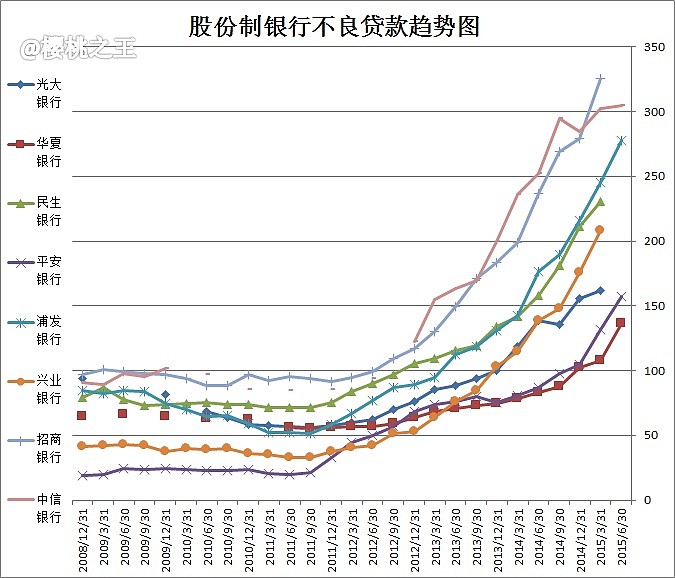

不良贷款:

不良贷款余额为277.42亿元,较去年末增61.57亿元,增幅28.52%。二季度新增不良32.29亿,二季度单季核销了30.56亿.见下图。

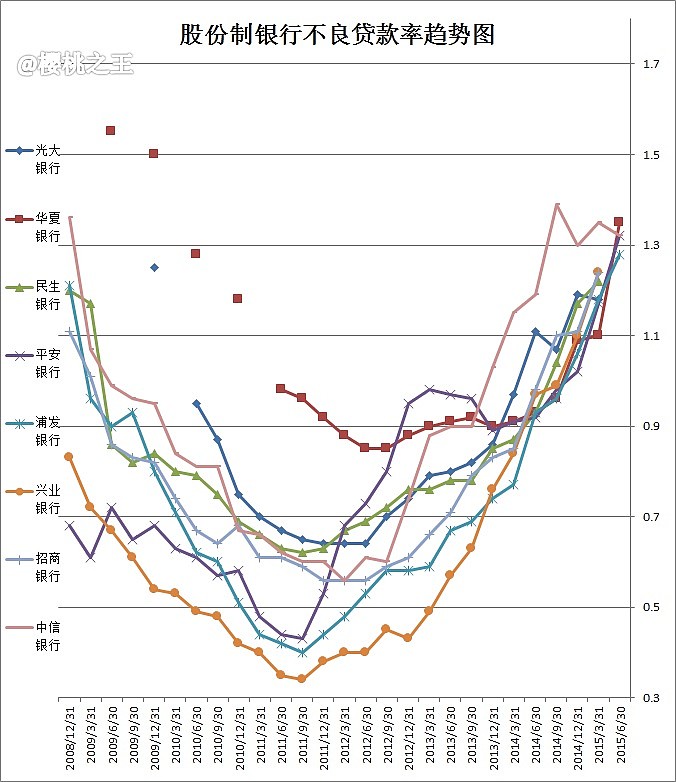

不良贷款率:

不良贷款率为1.28%,比上年末上升0.22个百分点。环比一季度减少了0.10个百分点。

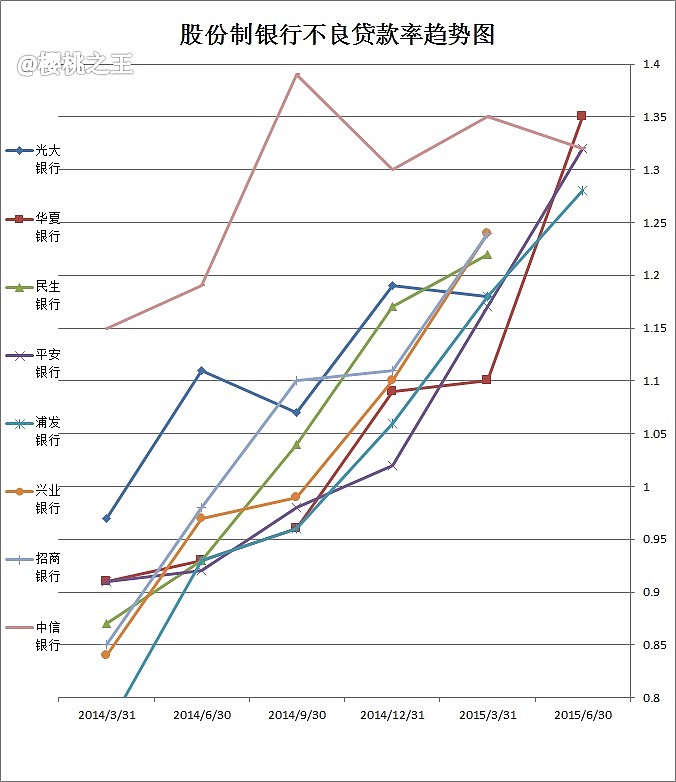

不良率都比较趋同到1.3%左右,所以下图放大下,从2014Q1年开始。

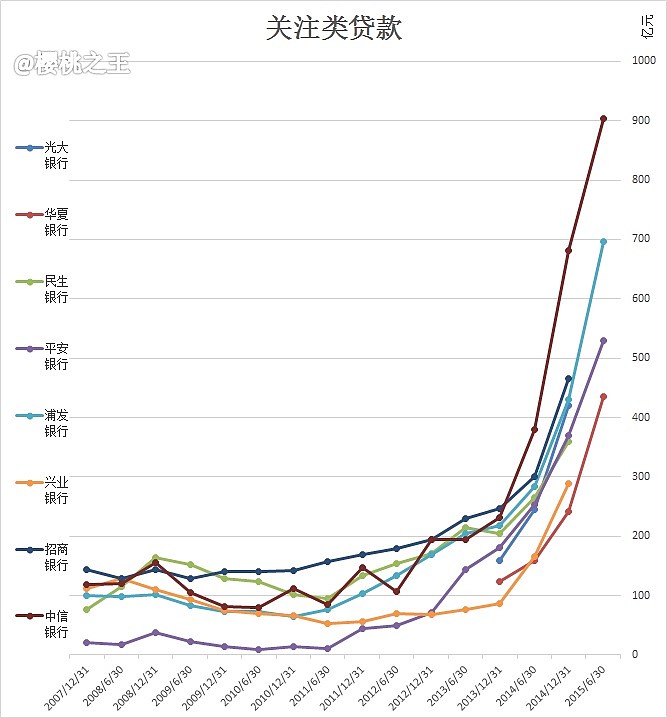

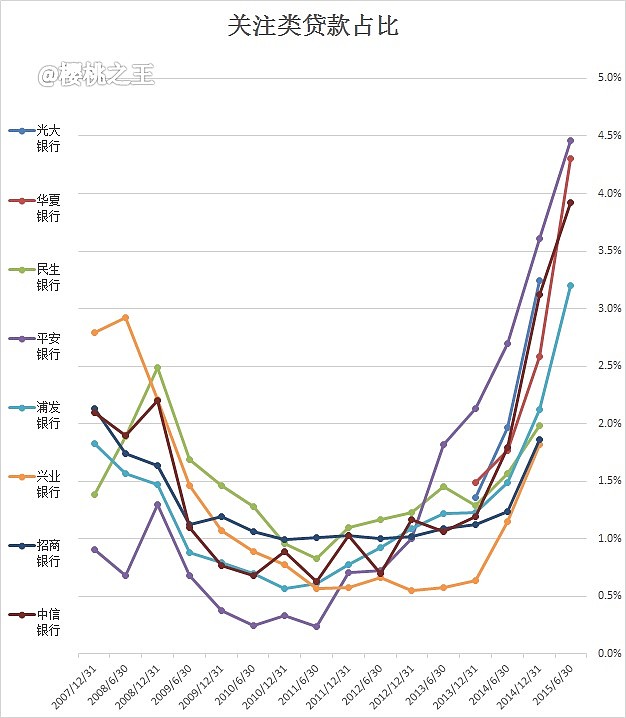

关注类贷款

关注类贷款余额696.13亿元,比上年末增加265.99亿元,关注贷款率3.20%,比上年末上升1.08个百分点。好在二季度新增环比一季度降低了42.16%。具体地说,一季度增加0.75个百分点,二季度增加0.33个百分点。

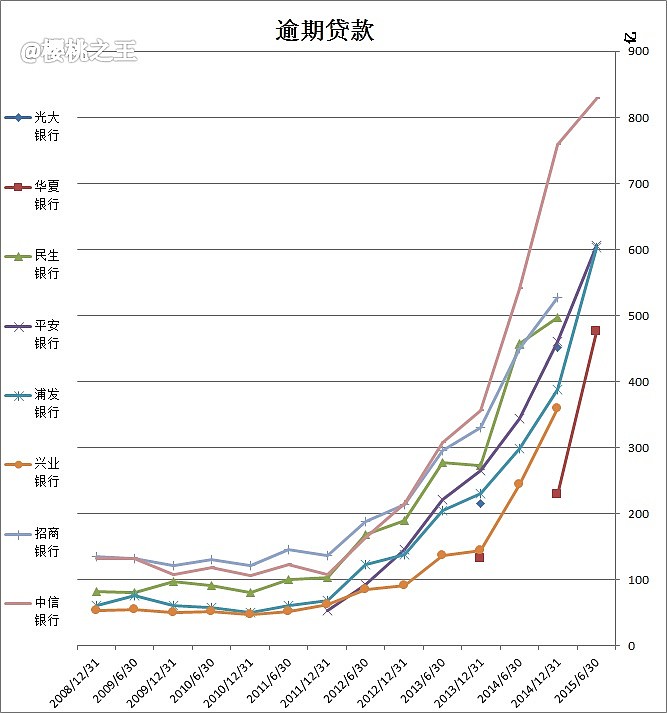

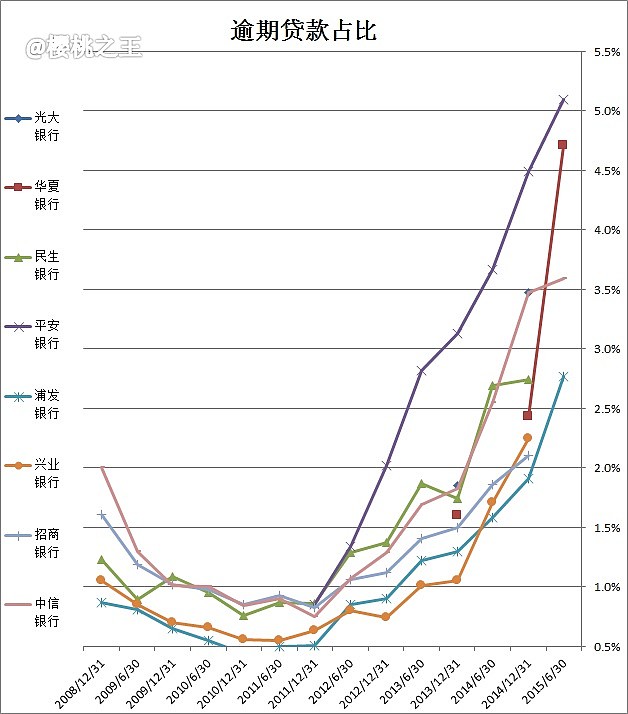

逾期贷款

逾期贷款余额603.22亿元,比上年末增加215.97亿元,占比2.77%,比上年末上升0.86个百分点。

拨备覆盖率

拨备覆盖率245.45%,比年初下降3.64个百分点。二季度单季拨备79.23亿。今年拨备力度大幅提升。

贷款拨备率

贷款拨备率3.13%,相比年初大增0.48个百分点。

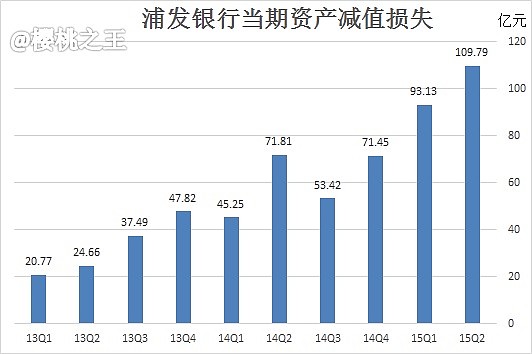

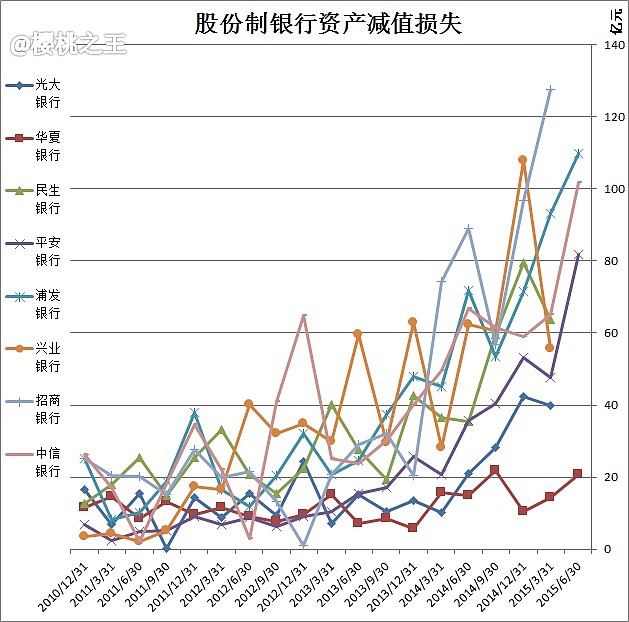

资产减值损失:

报告期内,集团资产减值损失202.92亿元,同比大增73.35%。

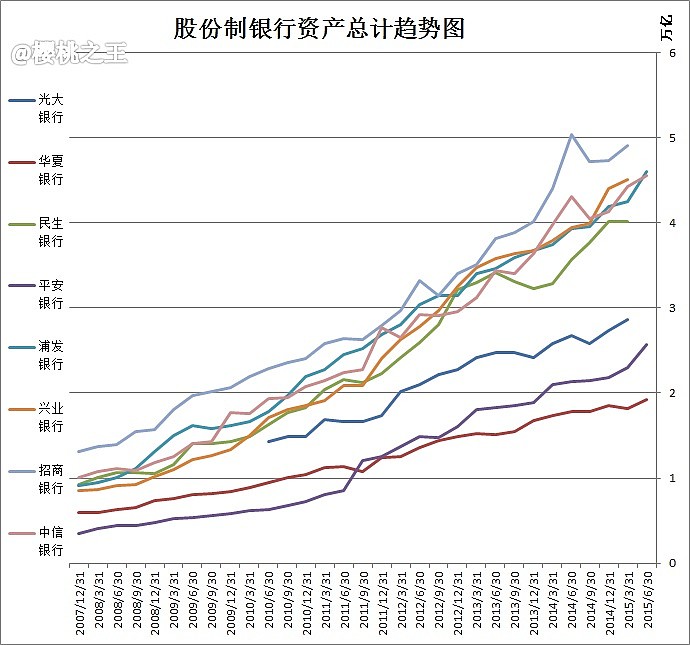

总资产

报告期末,资产总额46,037.40亿元,较年初增长9.72%。

存款总额

存款总额29,888.43亿元,较年初增长7.00%。

同业及其他金融机构存放款项

余额8,497.50亿。较期初大幅增加了11.58%。

贷款总额

贷款余额21,744.34亿元,较年初增幅7.20%。

存贷比

本外币存贷款比例 70.51。

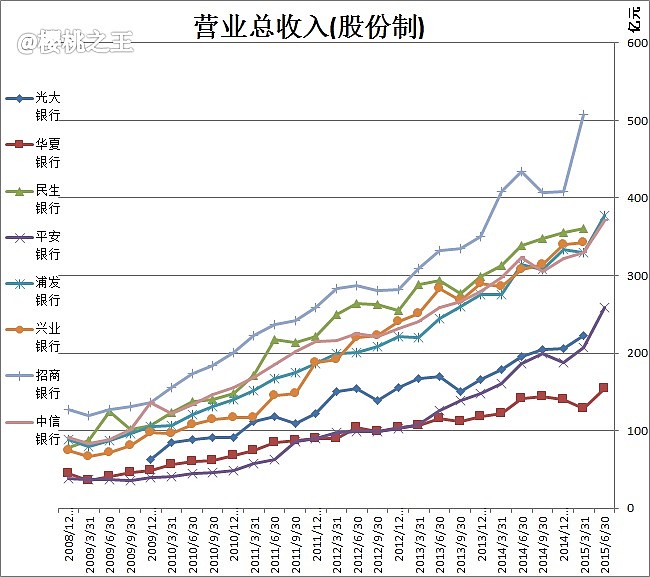

营业收入

营业收入707.01亿元,同比增长19.74%。

(下图为单个季度数值)

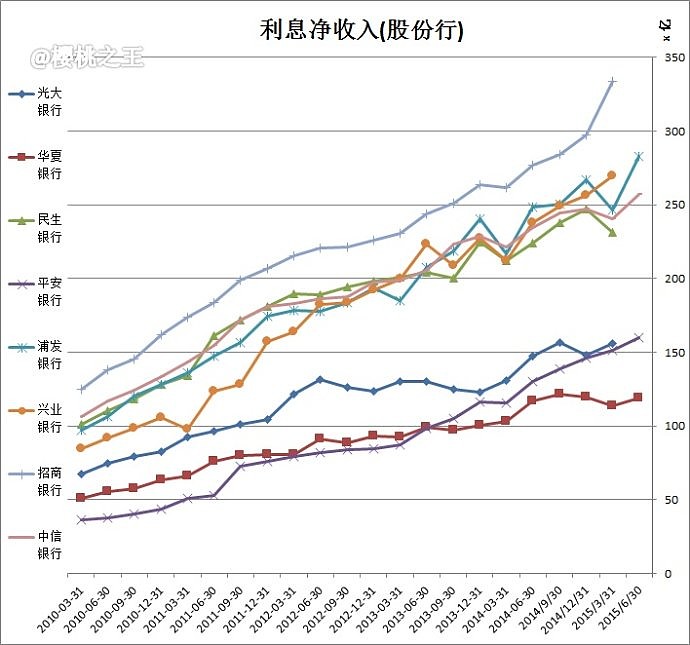

利息净收入

利息净收入529.40亿元,同比增长13.85%。(下图为单个季度数值)

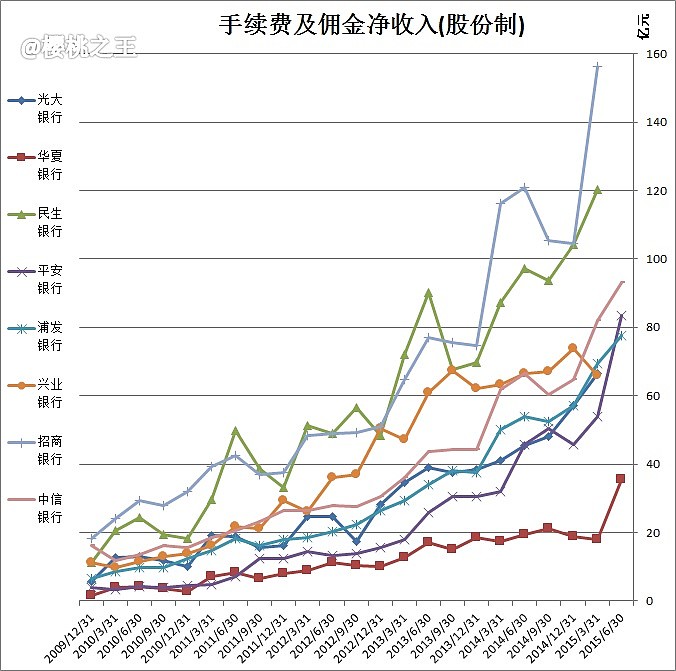

手续费及佣金收入

手续费及佣金净收入146.93亿元,同比升41.27%。

(下图为单个季度数值)

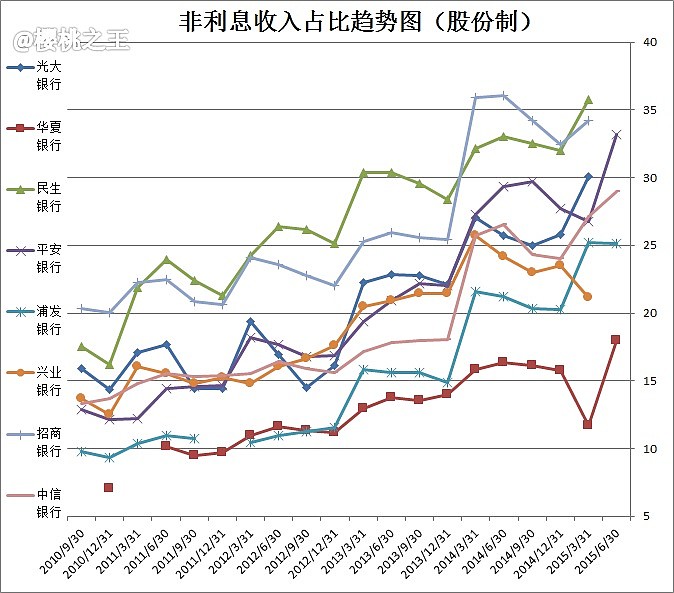

非利息收入占比

非利息收入在营业收入中的占比由上年末的20.29%提升至25.12%。

净息差 2.42

核心资本充足率 8.39

之后考虑增加新的资本充足率的图

股东数

报告期末股东总数379,582户。较年初股东数上升了2.28%。但环比一季度降8.15%。

抄送:

$民生银行(SH600016)$ $招商银行(SH600036)$ $兴业银行(SH601166)$

$浦发银行(SH600000)$ $中信银行(SH601998)$ $工商银行(SH601398)$ $建设银行(SH601939)$ $中国银行(SH601988)$ $农业银行(SH601288)$ $交通银行(SH601328)$