归属于上市公司股东的净利润225.86亿(同比增长2.51%)。基本(稀释)每股收益0.48元(同比增长2.13%),每股净资产6.05元(较上年末增8.98%)。按照当日的最新收盘价7.6元计算,PE=7.92, PB=1.26

不良贷款双升,资产质量变坏幅度有所收缩!

不良贷款余额为304.76亿元,较去年末增20.22亿元,增幅7.11%。二季度新增不良仅2.48亿,但二季度单季核销了113.77亿,明显放量。

不良贷款率为1.32%,比上年末上升0.02个百分点。但环比一季度减少了0.03个百分点。

关注类贷款余额903.98亿元,比上年末增加222.37亿元,关注贷款率3.92%,比上年末上升0.80个百分点。

逾期贷款余额827.86亿元,比上年末增加68.42亿元,占比3.59%,比上年末上升0.12个百分点。

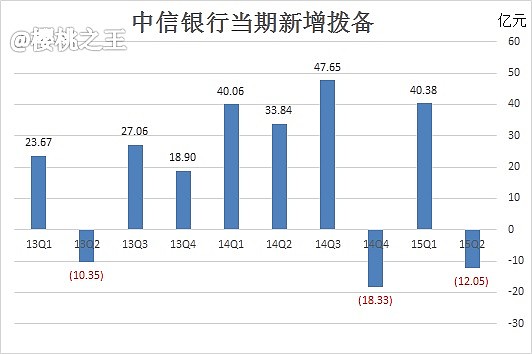

拨备覆盖率178.53%,比年初下降2.73个百分点。二季度单季拨备-12.05亿,就是从拨备里提取了12.05亿。

贷款拨备率2.36%,相比年初保持不变。

集团资产减值损失166.91亿元,同比增43.68%。

规模效应:

资产总额45,612.77亿元,较年初增长10.21%。

存款总额30,814.63亿元,较年初增长8.14%。

贷款余额23,080.03亿元,较年初增幅5.49%。

同业及其他金融机构存放款项余额9,037.92亿。较期初大幅增加了31.31%。

营收情况:

营业收入700.38亿元,同比增长12.77%。

利息净收入497.44亿元,同比增长9.05%。

手续费及佣金净收入174.80亿元,同比升36.49%。

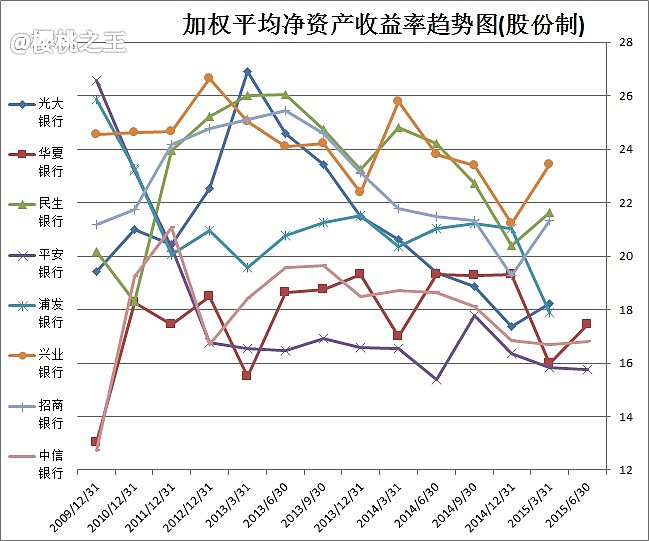

加权净资产收益率: 16.79

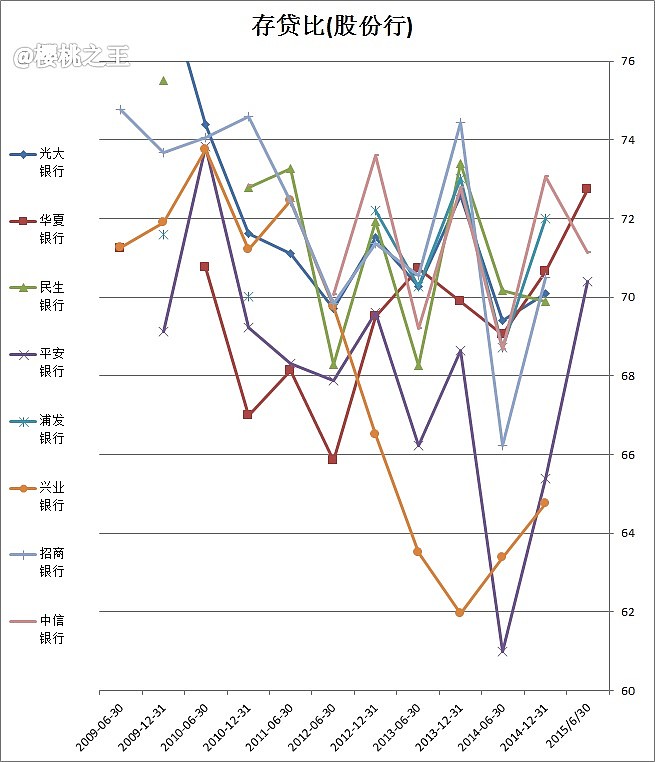

本外币存贷款比例 71.14。

非利息收入在营业收入中的占比由上年末的24.03%提升至28.98%。

净息差 2.32

股东情况:报告期末股东总数329,664户。较年初股东数下降了0.97%。

下面图解各重要指标:

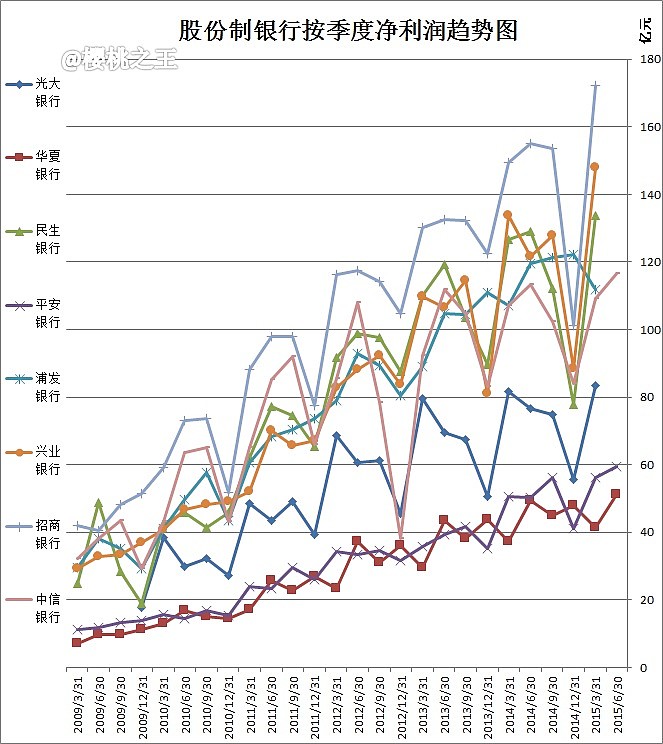

净利润增速

半年报净利润增速2.51%,已经连续四个季度增长率在5%以下的低位徘徊了。

净利润

净利润225.86亿元,同比增幅2.51%。

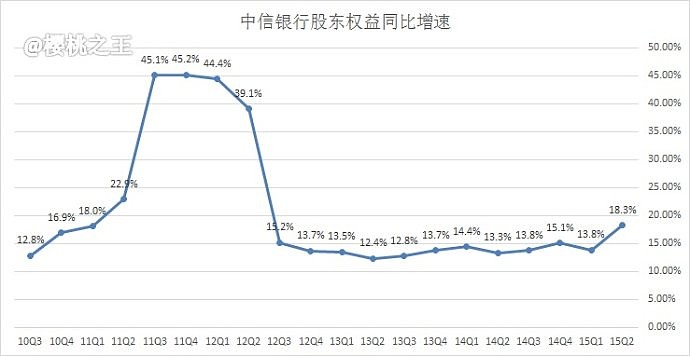

股东权益

归属于母公司股东权益2830.01亿元,同比增长18.27%;银行股的净利润增速虽然不高,但股东权益增幅还是很高的。得益于银行股的高净资产收益率。下图为近年来股东权益的同比增幅。

加权净资产收益率: 16.79(年化)

下图为年化数据。未年化的(华夏银行)是简单的乘以二得到(结果偏大)。

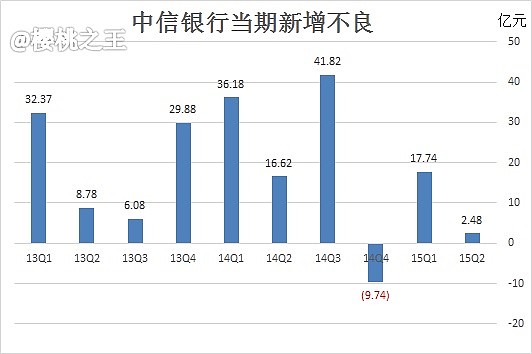

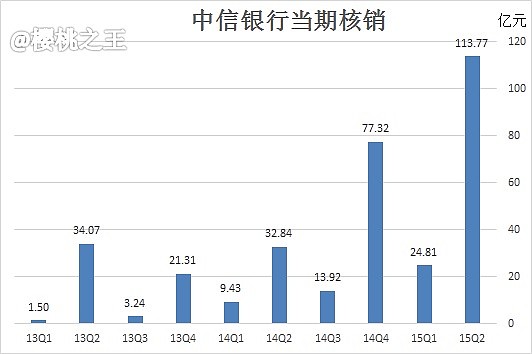

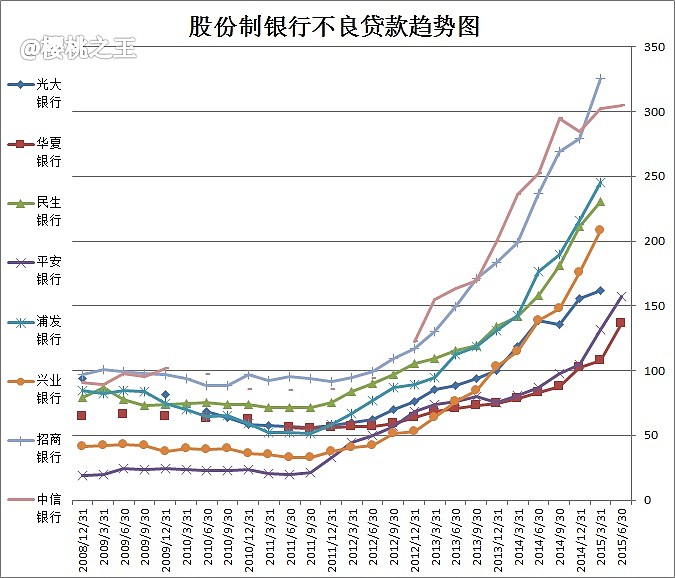

不良贷款:

不良贷款余额为304.76亿元,较去年末增20.22亿元,增幅7.11%。二季度新增不良仅2.48亿,但二季度单季核销了113.77亿,明显放量,见下图。

另外,报告期内共核销22.38亿。核销幅度略有减少。

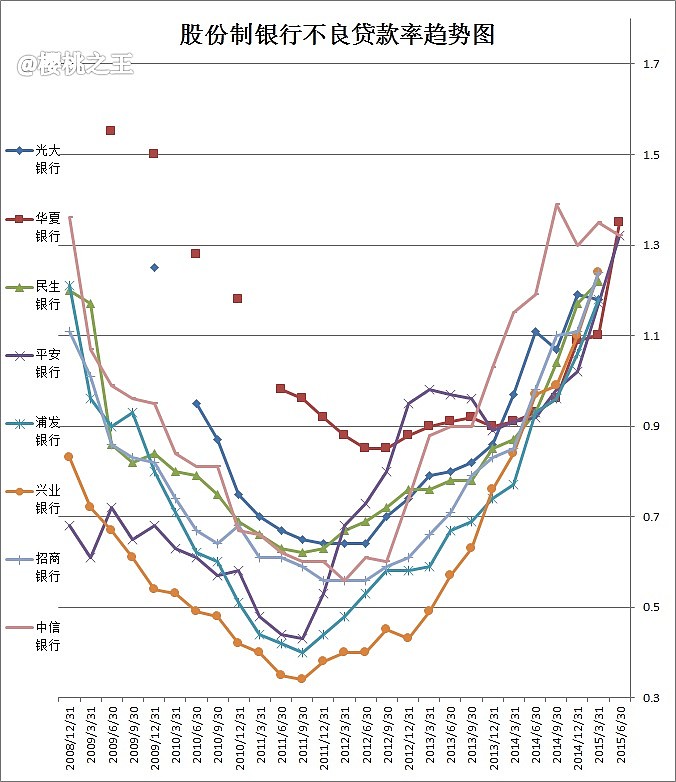

不良贷款率:

不良贷款率为1.32%,比上年末上升0.02个百分点。但环比一季度减少了0.03个百分点。

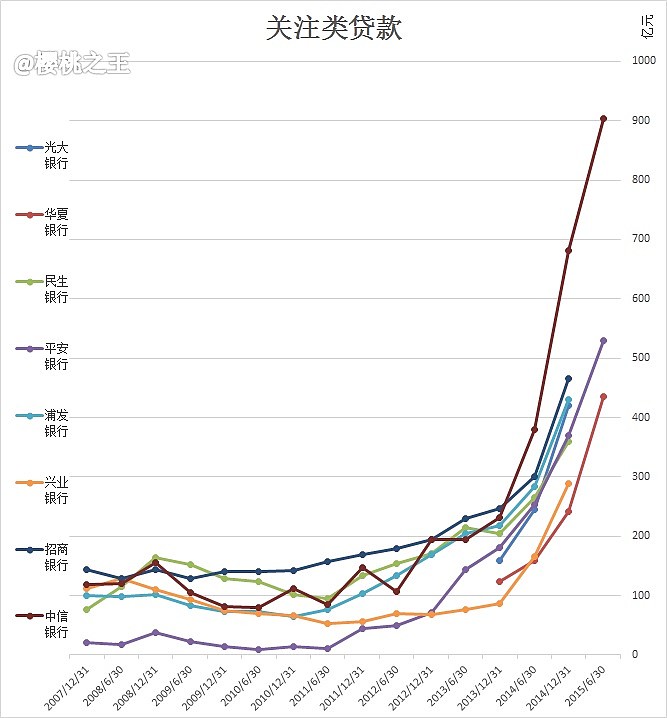

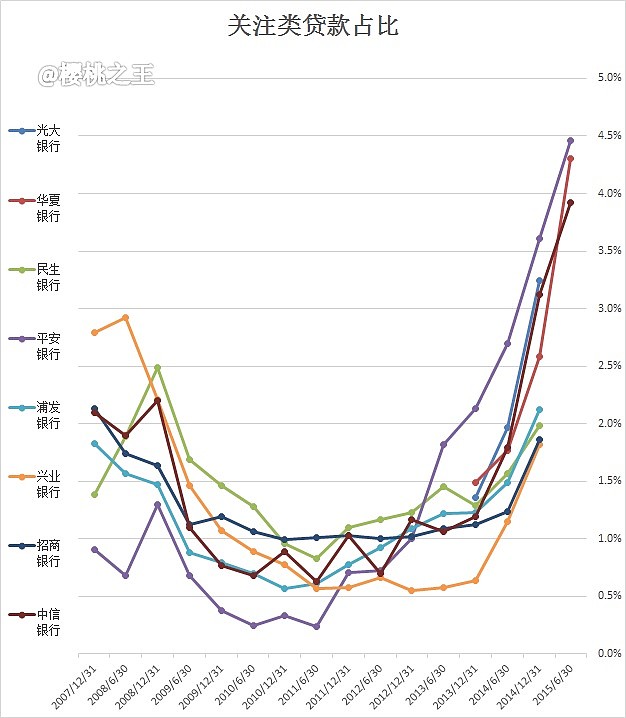

关注类贷款

关注类贷款余额和占比的上升,主要原因:一是本集团风险分类标准较为严格、审慎,存在不利还款因素的贷款,没有特殊原因都会认定为关注类;二是经济下行周期,实体经济经营陷入困境,资金链紧张,信用风险不断加大,导致关注类贷款上升。

关注类贷款余额903.98亿元,比上年末增加222.37亿元,关注贷款率3.92%,比上年末上升0.80个百分点。

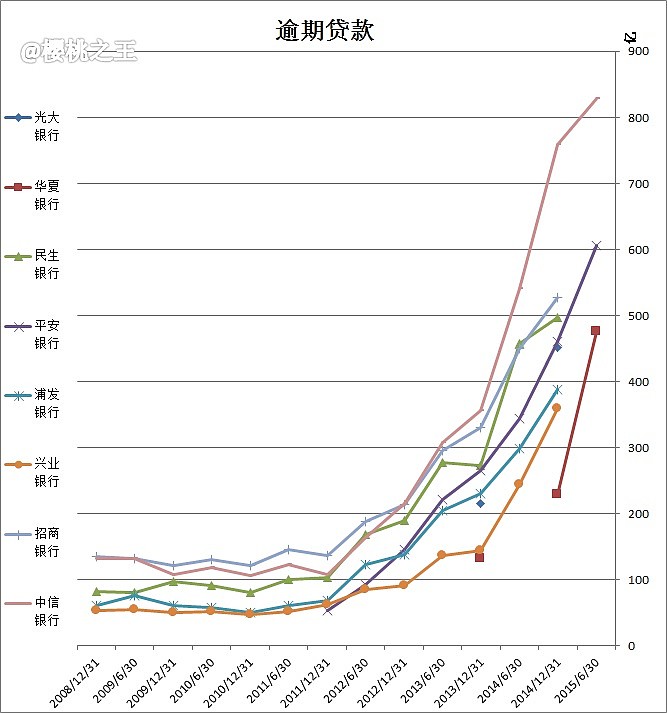

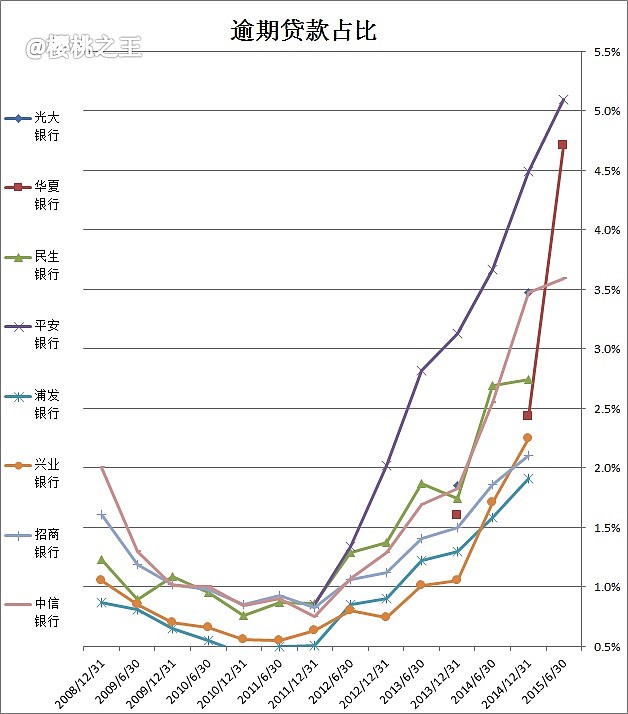

逾期贷款

其中3个月以内短期性、临时性的逾期贷款占到54.45%。逾期贷款增加的主要原因是:由于资金回笼周期延长,银行压缩贷款规模,融资难度加大等因素,造成借款人资金链紧张甚至断裂。

逾期贷款余额827.86亿元,比上年末增加68.42亿元,占比3.59%,比上年末上升0.12个百分点。

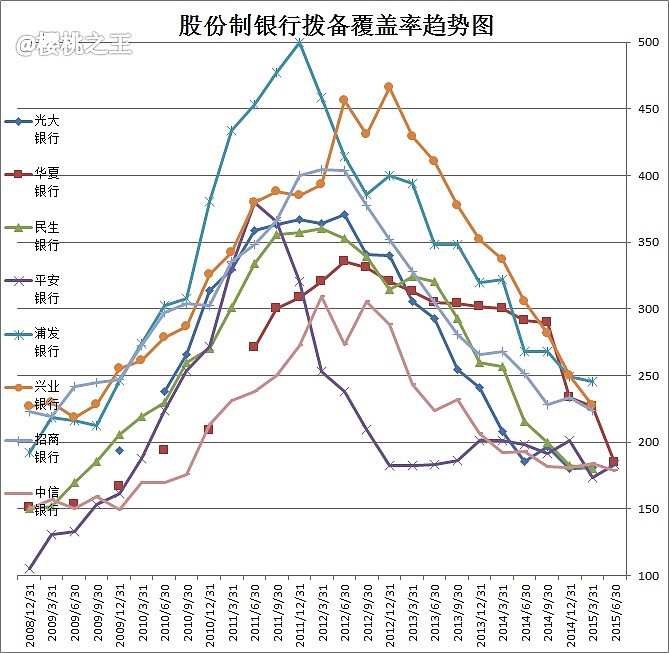

拨备覆盖率

拨备覆盖率178.53%,比年初下降2.73个百分点。二季度单季拨备-12.05亿,就是从拨备里提取了12.05亿。

贷款拨备率

贷款拨备率2.36%,相比年初保持不变。

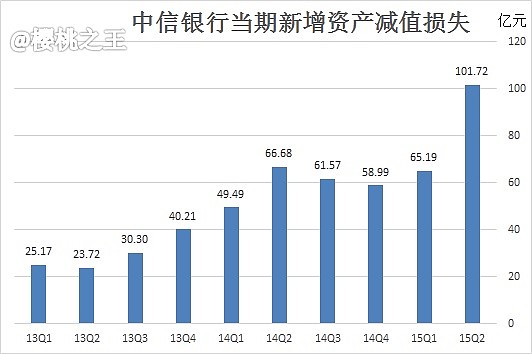

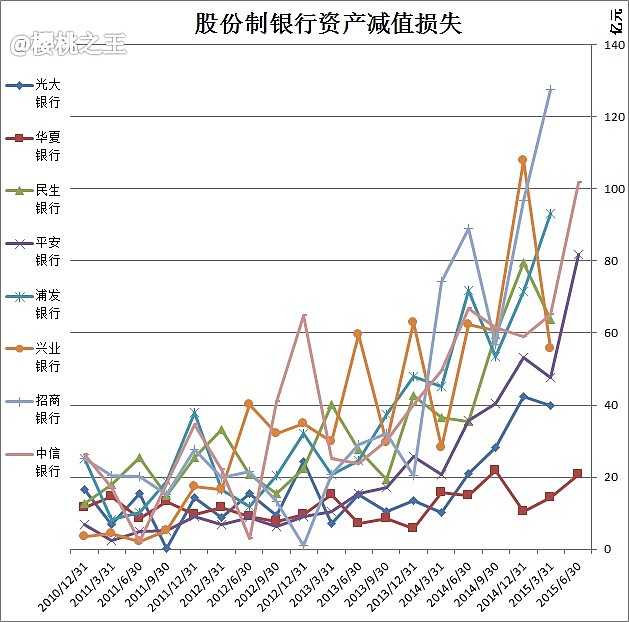

资产减值损失:

报告期内,集团资产减值损失166.91亿元,同比增43.68%。

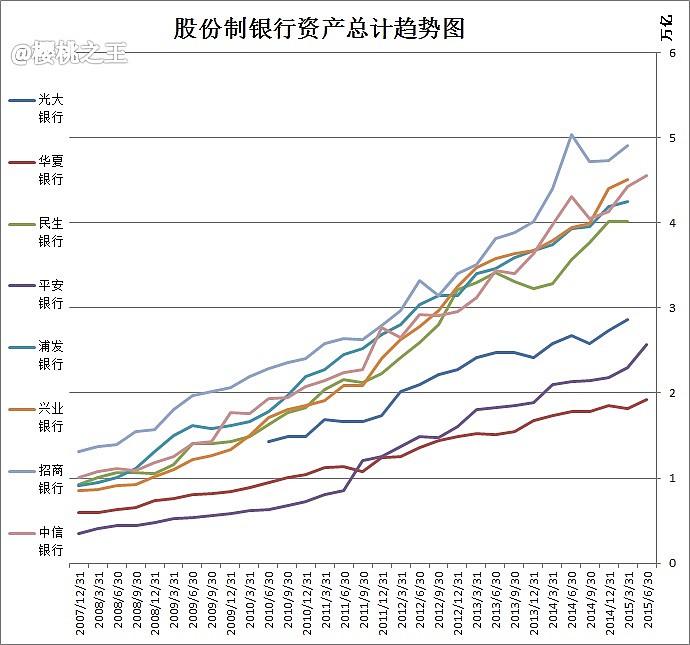

总资产

报告期末,资产总额45,612.77亿元,较年初增长10.21%。

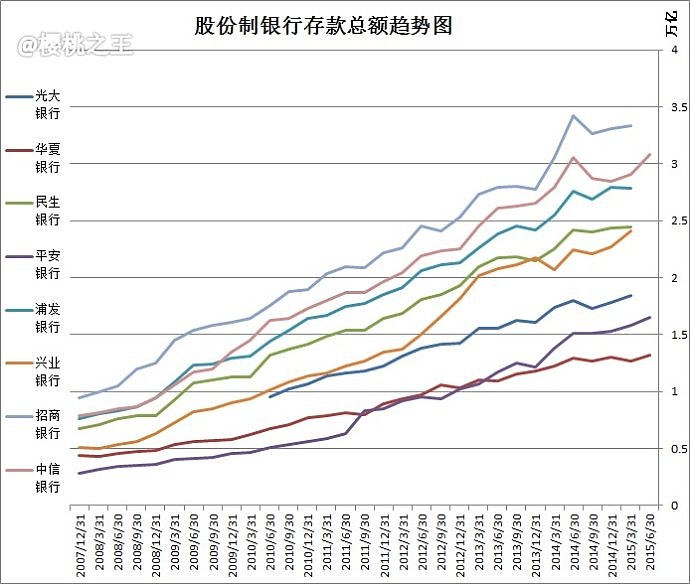

存款总额

存款总额30,814.63亿元,较年初增长8.14%。

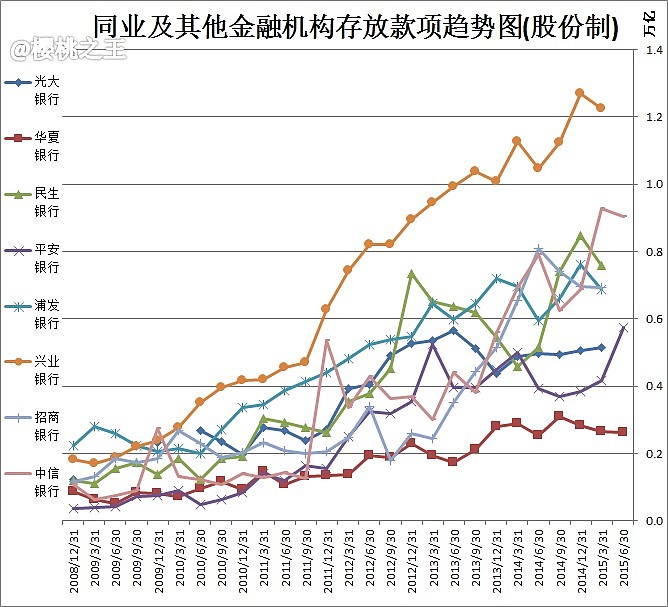

同业及其他金融机构存放款项

余额9,037.92亿。较期初大幅增加了31.31%。

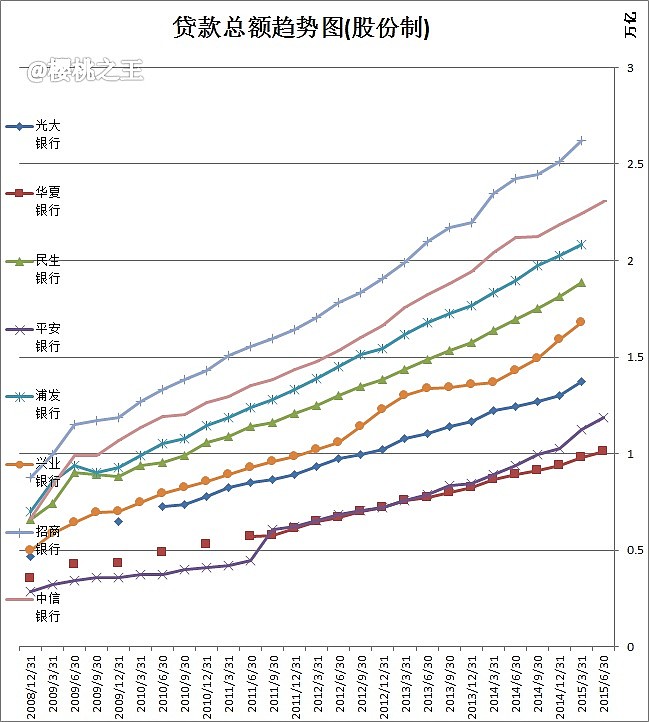

贷款总额

贷款余额23,080.03亿元,较年初增幅5.49%。

存贷比

本外币存贷款比例 71.14。

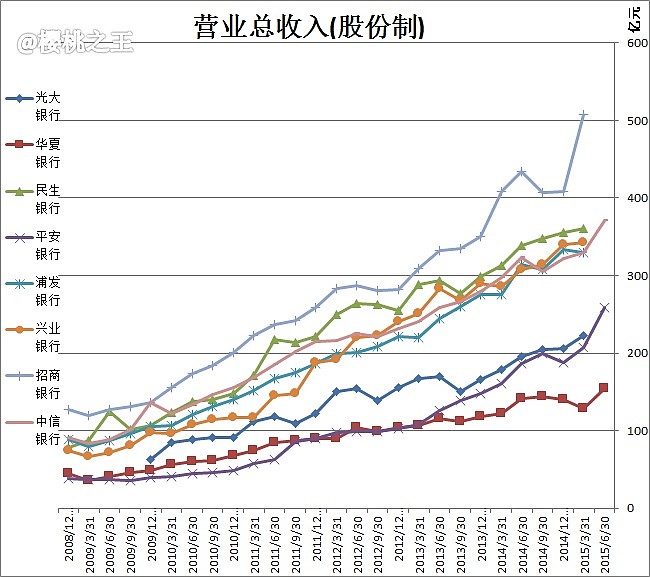

营业收入

营业收入700.38亿元,同比增长12.77%。

(下图为单个季度数值)

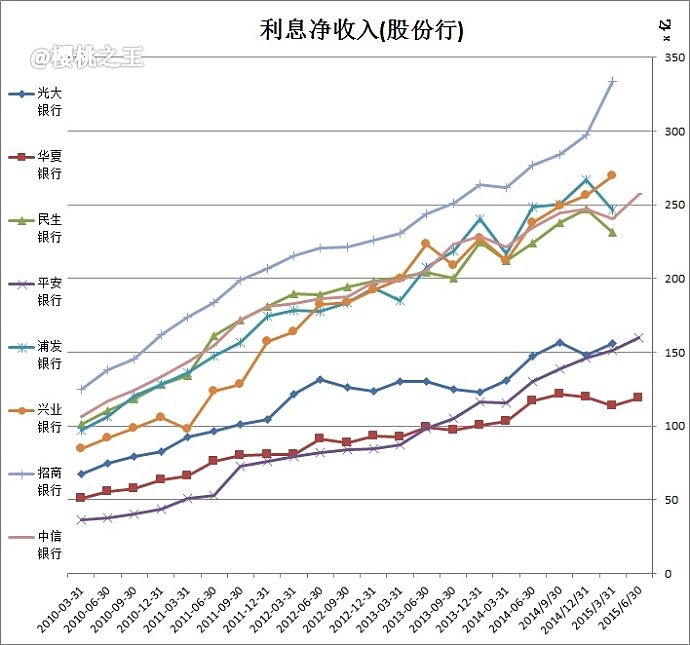

利息净收入

利息净收入497.44亿元,同比增长9.05%。(下图为单个季度数值)

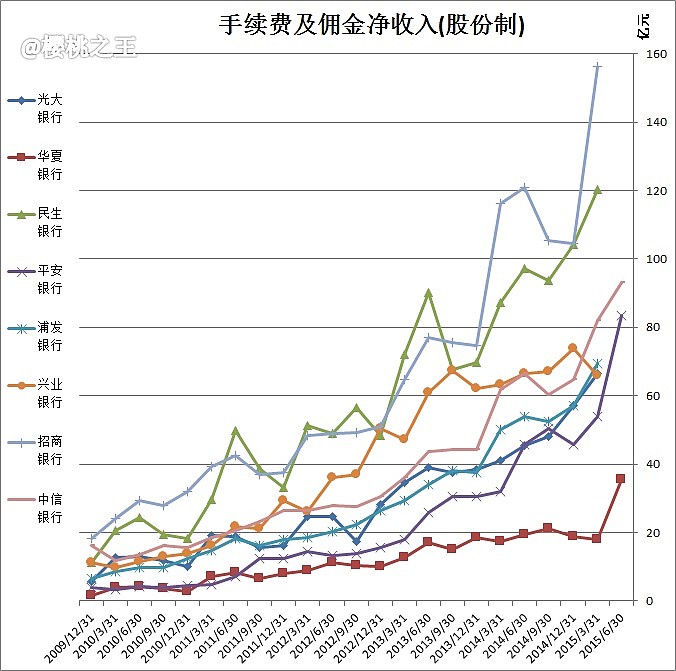

手续费及佣金收入

手续费及佣金净收入174.80亿元,同比升36.49%。

(下图为单个季度数值)

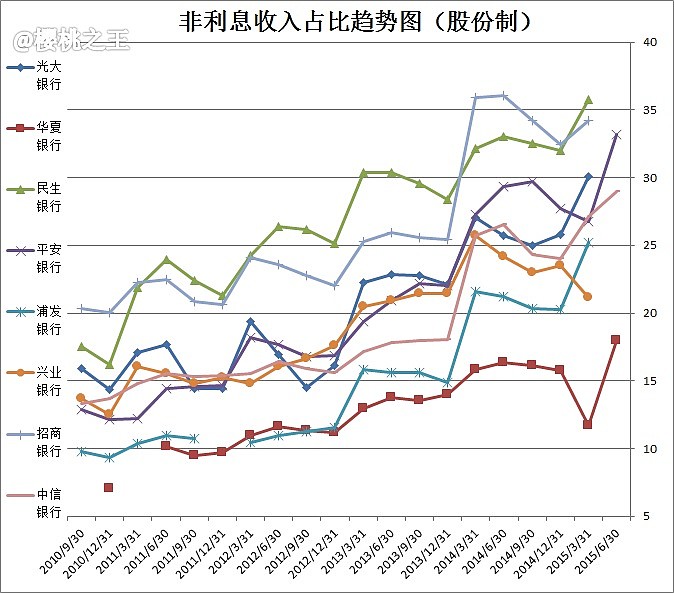

非利息收入占比

非利息收入在营业收入中的占比由上年末的24.03%提升至28.98%。

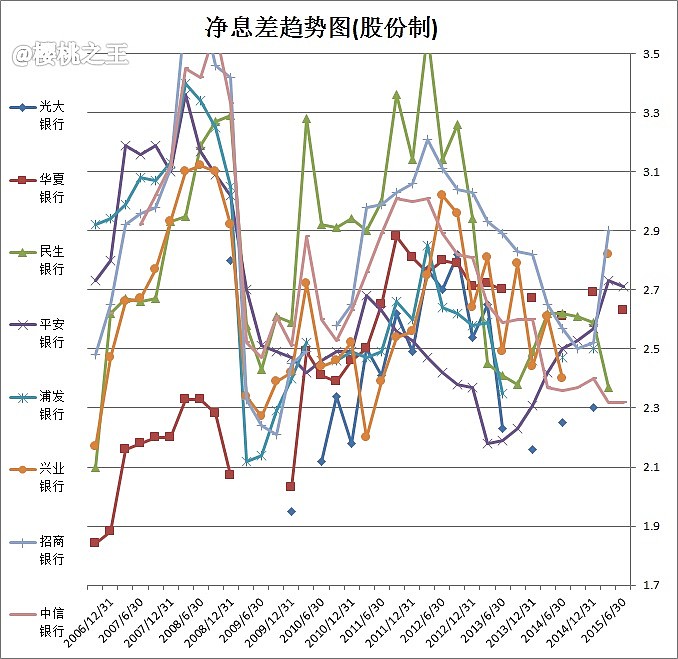

净息差 2.32

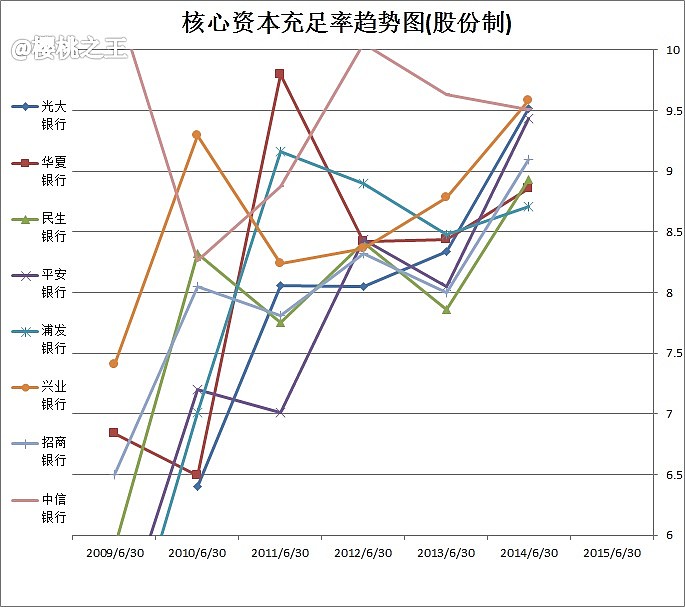

核心资本充足率 未披露

之后考虑增加新的资本充足率的图

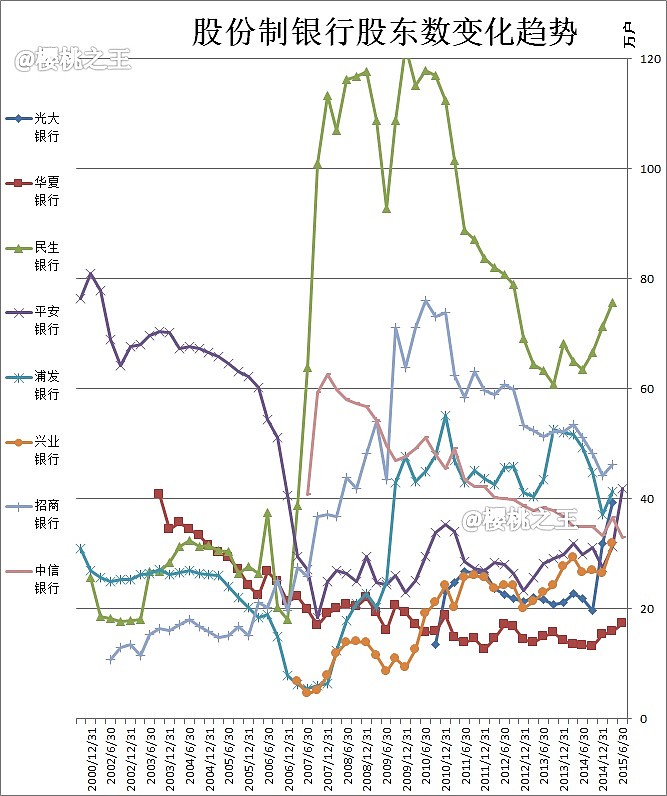

股东数

报告期末股东总数329,664户。较年初股东数下降了0.97%。

$中信银行(SH601998)$ $民生银行(SH600016)$ $招商银行(SH600036)$ $兴业银行(SH601166)$ $浦发银行(SH600000)$ $工商银行(SH601398)$ $建设银行(SH601939)$ $中国银行(SH601988)$ $农业银行(SH601288)$ $交通银行(SH601328)$