归属于上市公司股东的净利润445.46亿,同比增长5.36%。基本每股收益1.31元(同比增长5.65%),稀释每股收益1.24(较上年末增4.20%),每股净资产7.03元(较上年末增21.00%)。以3月30日收盘价9.79元计,最新的PE=7.47,PB=1.39。

不良贷款双升,但总体风险可控!

不良贷款余额为211.34亿元,增幅57.67%。报告期内共核销174.41亿。后三个季度核销力度明显加大。

不良贷款率为1.17%,比上年末上升0.32个百分点。

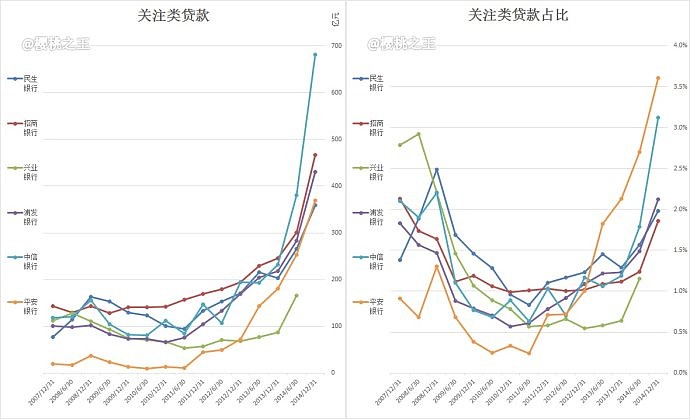

关注类贷款359.02亿,占比1.98%。下半年增幅明显小于其它几家股份制银行。

逾期贷款共计496.86亿元,占比2.74%。相比其它股份行猛升的态势,下半年基本走平。

拨备覆盖率182.2%,比年初下降77.54个百分点。

贷款拨备率2.12%,比年初下降了0.09个百分点。离2.5%的标准还有较大压力。

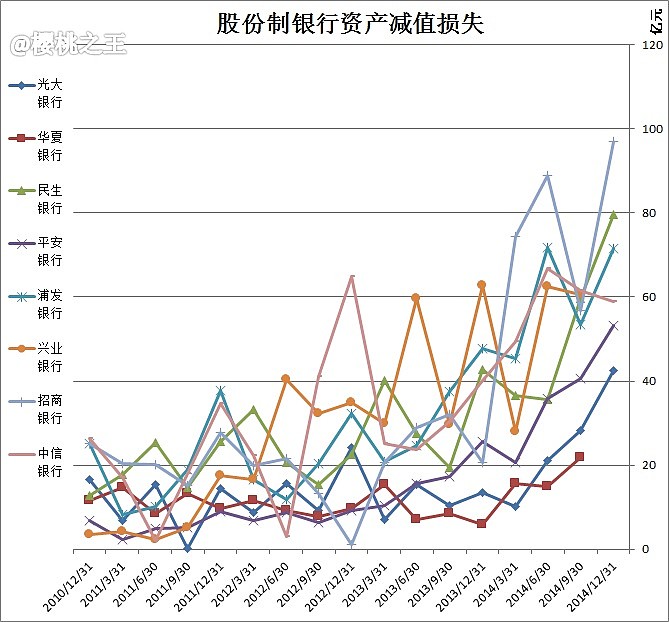

资产减值损失211.32亿元,同比增62.69%。

规模效应:

资产总额40,151.36亿元,较年初增长24.45%。首次站上4万亿大关。

存款总额24,338.10亿元,增幅13.38%。

贷款余额18,126.66亿元,较年初增幅15.14%。

同业及其他金融机构存放款项余额8,486.71亿,较期初增加55.87%。

营收状况:

营业收入1,354.69亿元,同比增长16.90%。

利息净收入921.36亿元,同比增长10.96%。

手续费及佣金净收入382.39亿元,同比上升27.65%。

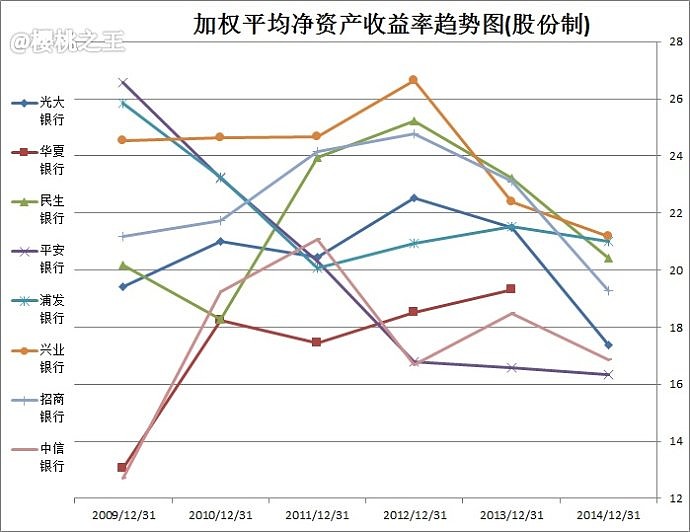

加权净资产收益率: 20.41%

存贷比 69.88%。

非利息收入占比提升至31.99%。

净息差 2.59

核心资本充足率 8.78

股东情况:

报告期末股东总数713,958户。本年度报告披露日前第个交易日末(3月24日)的股东总数上升至755,649户。这个有点出乎想象,看来大量散户跟随安邦买入了。

可转债情况:

史玉柱及福信集团均在本季度大量减持了可转债。未进入前十,可见他们持有可转债最多只有254,651,000元了。

4季度人寿未变(684,207,000元),安邦稍许减持(607,783,000元)。

分配情况:

2014年下半年,每10股派发现金股利人民币1.10元(含税)。

民生银行是一年两次派息,

2014年上半年已经进行了每10股派发现金股利0.75元(含税)。

下面图解各重要指标:

净利润增速

第四季度单季增幅迅速下降到了负值(-13.34%)。很大的原因来自非对称降息及上浮1.2倍所致。另外加大了不良处理力度。

注:银监会公布的商业银行四季度单季的负增长-2.06%。

净利润

全年净利润445.46亿元,同比增幅5.36%。

八家股份制银行净利润排行

股东权益

归属于母公司股东权益2,401.42亿元,较期初增长21.46%;

股东权益总额对资产总额的比率为5.98%。

注:浦发快报披露的股东权益是包括刚刚发行的优先股150亿的结果,如果扣除此的影响的话,浦发的同比变为19.93%,环比变为5.95%。

加权净资产收益率: 20.41%

不良贷款:

不良贷款余额为211.34亿元,增幅57.67%。新增不良呈现逐季增加态势。

另外,报告期内共核销174.41亿。如下图,后三个季度核销力度明显加大。

不良贷款率:

不良贷款率为1.17%,比上年末上升0.32个百分点。

贷款五级分类

关注类贷款

期末关注类贷款359.02亿,占比1.98%。下半年增幅明显小于其它几家股份制银行。

逾期贷款

截至报告期末,逾期贷款共计496.86亿元,占比2.74%。相比其它股份行猛升的态势,基本走平。

拨备覆盖率

拨备覆盖率182.2%,比年初下降77.54个百分点。

贷款拨备率

贷款拨备率2.12%,比年初下降了0.09个百分点。离2.5%的标准还有较大压力。

资产减值损失:

报告期内,集团资产减值损失211.32亿元,同比增62.69%。

总资产

报告期末,资产总额40,151.36亿元,较年初增长24.45%。首次站上4万亿大关。增幅居股份制第一。主要源于同业增幅较大。

存款总额

存款总额24,338.10亿元,增幅13.38%

同业及其他金融机构存放款项

余额8,486.71亿。较期初增加55.87%。

贷款总额

贷款余额18,126.66亿元,较年初增幅15.14%。

存贷比

报告期末存贷款比例69.88%。

营业收入

营业收入1,354.69亿元,同比增长16.90%。

(下图为单个季度数值)

利息净收入

利息净收入921.36亿元,同比增长10.96%。

(下图为单个季度数值)

手续费及佣金收入

手续费及佣金净收入382.39亿元,同比上升27.65%。

(下图为单个季度数值)

非利息收入占比

非利息收入在营业收入中的占比由上年同期的28.35%提升至31.99%。

净息差 2.59

核心资本充足率 8.78

股东数

报告期末股东总数713,958户。本年度报告披露日前第五个交易日末(3月24日)的股东总数上升至755,649户。这个有点出乎想象,看来大量散户跟随安邦买入了。

@樱桃之王 的滚雪球目录: 网页链接

抄送:$民生银行(SH600016)$ $兴业银行(SH601166)$ $浦发银行(SH600000)$ $招商银行(SH600036)$ $中信银行(SH601998)$

$平安银行(SZ000001)$ $光大银行(SH601818)$ $华夏银行(SH600015)$