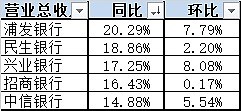

注1:浦发银行四季度(12月)发行了150亿元优先股。所以会增加相应的增长率(包括净利润,股东权益,总资产,营业收入等)。

注2:招商银行2013年9月5日实施10配1.7股,此影响已经历了一个完整的年度周期。但考虑到13年4季度不可能充分的利用这部分资源,所以最能反应招行同比变化的实际水平要等到2015年一季度了。

净利润(按季度)趋势图

民生银行和招商银行的四季度单季净利润都出现了负增长。银监会刚出的数据显示,整个银行业第四季度净利润单季增长也是负增长-2.06%。

股东权益

浦发快报披露的股东权益是包括刚刚发行的优先股150亿的结果,如果扣除此的影响的话,浦发的同比变为19.93%,环比变为5.95%。

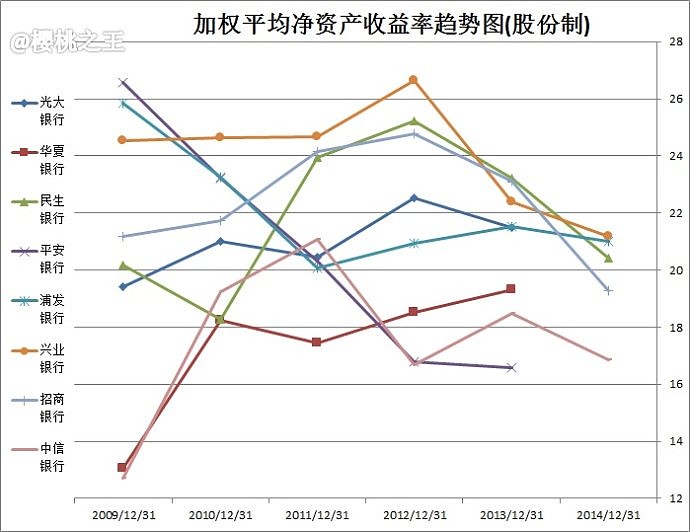

加权平均净资产收益率

银监会披露的最新四季度银行整个行业的ROE为17.59%。

ROE不论同比环比都呈现了下降的态势。这个应该和央行的不对称降息有一定关系。

不良贷款率

银监会刚披露的股份制银行的不良贷款率为1.12%

总资产

民生银行总资产同比增速最快

营业收入(按季度)

浦发银行营业收入同比增速最快。

@樱桃之王 的滚雪球目录: 网页链接

抄送:$民生银行(SH600016)$ $兴业银行(SH601166)$ $浦发银行(SH600000)$ $招商银行(SH600036)$ $中信银行(SH601998)$

$平安银行(SZ000001)$ $光大银行(SH601818)$ $华夏银行(SH600015)$ $中国银行(SH601988)$ $交通银行(SH601328)$