为了更清晰,建议大家点击下面@樱桃之王 的新浪博客查看(图大,支持表格字体):

网页链接

继续往下看也可以,咱也费劲地将表格调整好了。

归属于上市公司股东的净利润255.70亿,同比增长11.44%。基本每股收益0.75元(同比增11.94%),每股净资产6.53元(较上年末增12.39%)。以8月13日收盘价6.20计,最新的PE=4.13,PB=0.949。

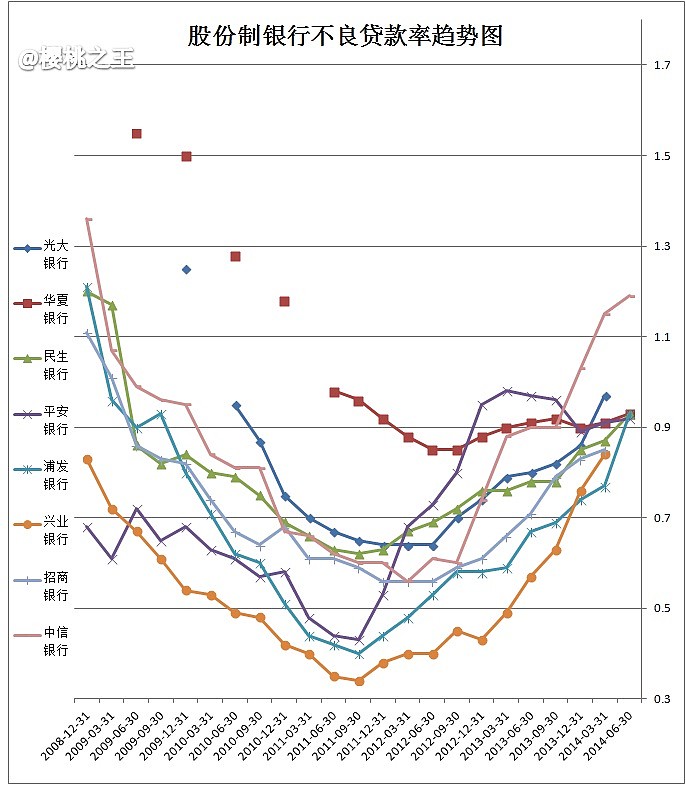

不良贷款双升,但总体风险可控!

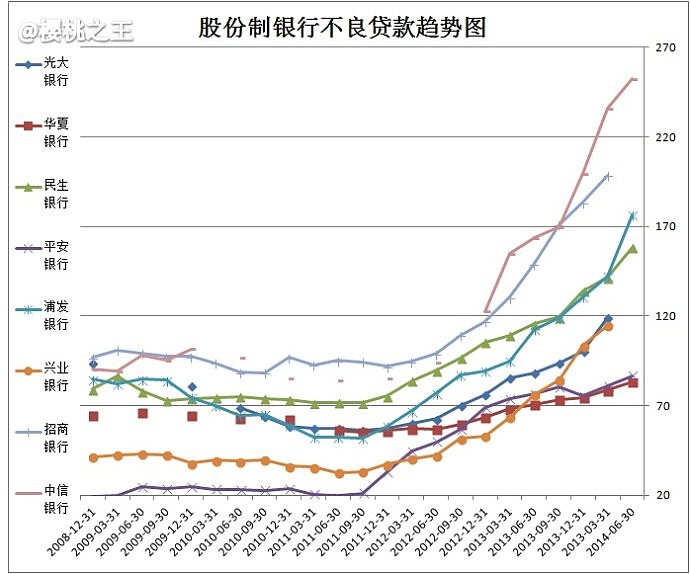

不良贷款余额为158.18亿元,比上年末增24.14亿元(18.01%)

不良贷款率为0.93%,较上年末升0.08%。

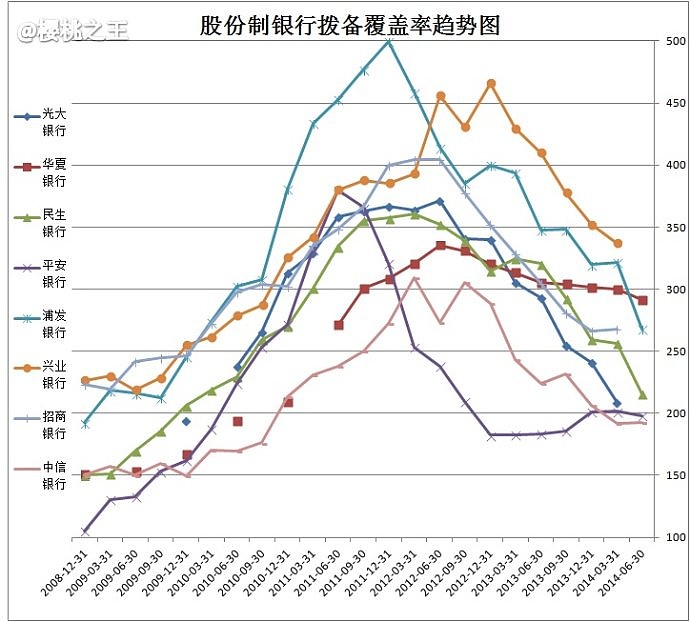

拨备覆盖率达到215.87%,比上年末降43.87%。二季度从拨备里取出了21.75亿。

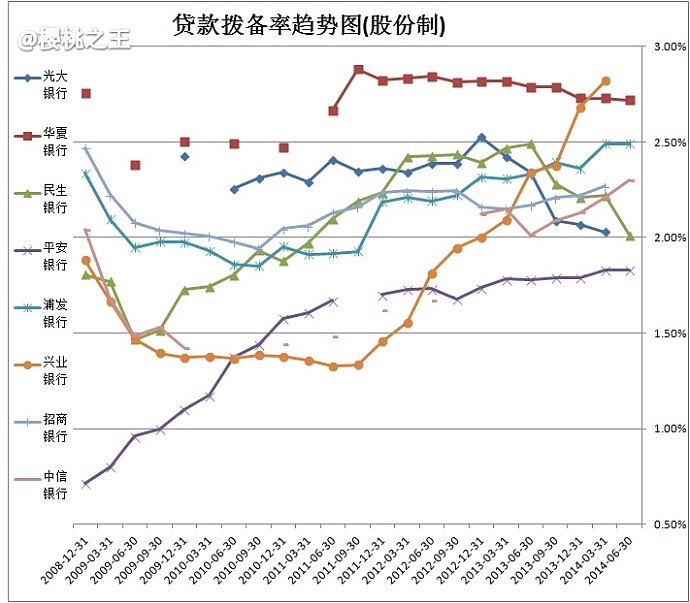

贷款拨备率(拨贷比)2.01%,较上年末减0.20%。离2.5%渐行渐远了!

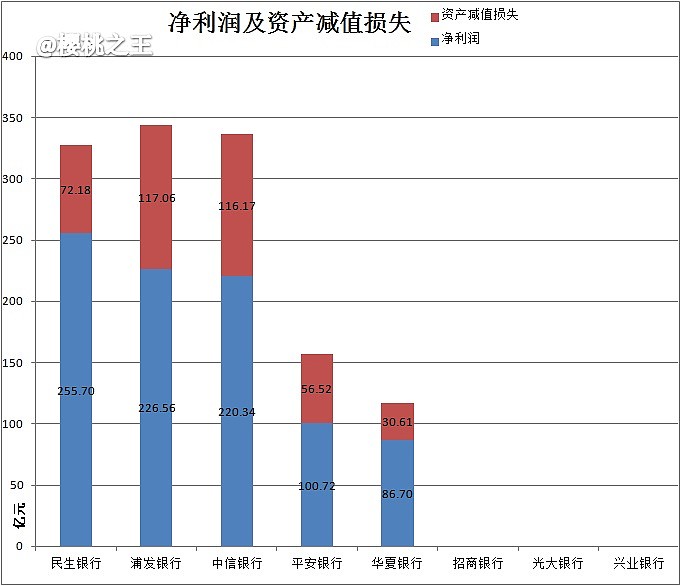

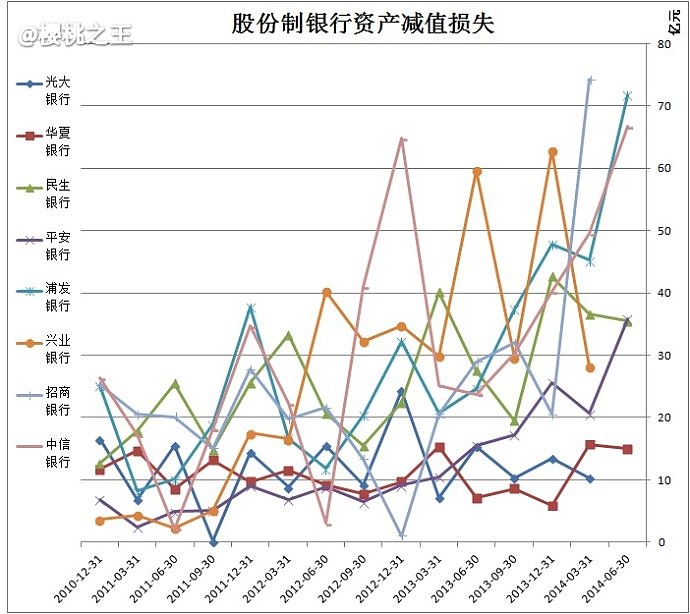

资产减值损失72.18亿元,同比增4.46亿(6.59%)。

规模效应:

资产总额35,714.51亿元,比上年末增10.70%。

存款总额24,205.77亿元,比上年末增12.76%。

贷款总额16,962.83亿元,比上年末增7.75%。

营收状况:

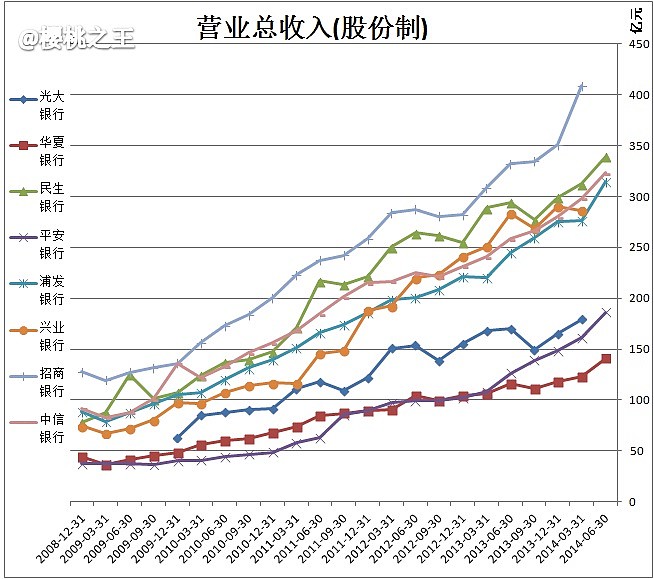

营业收入651.29亿元,同比增11.73%。

手续费及佣金净收入184.38亿元,同比增13.66%。

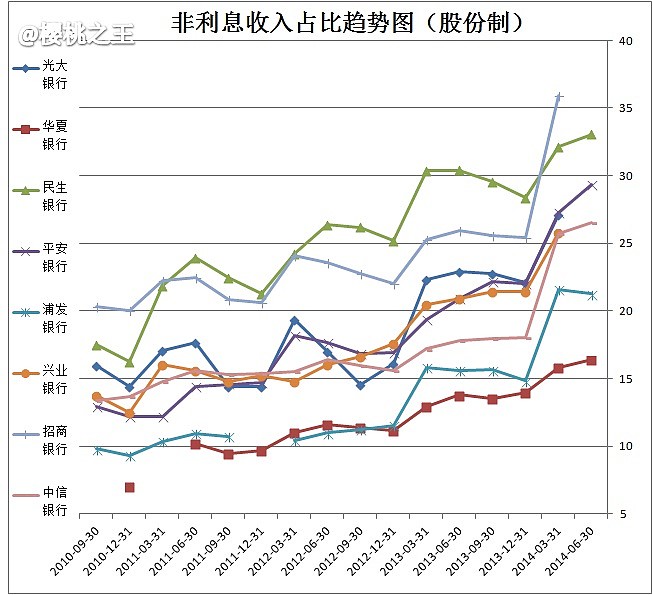

非利息收入在营业收入中的占比由上年同期的30.41%提升至33.06%。

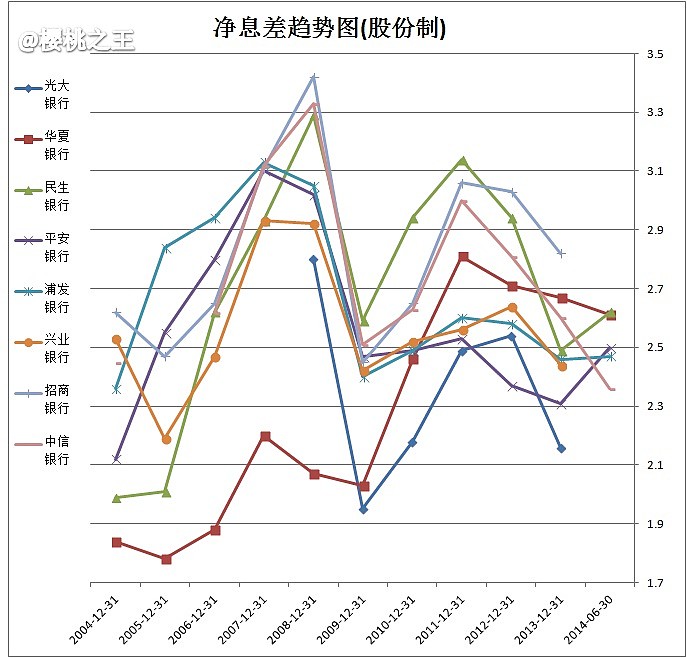

净息差 2.62%,与一季度持平,比2013年的2.49%升0.13%。

分配预案:2014年上半年度利润分配预案:每10股派发现金股利人民币0.75元(含税)

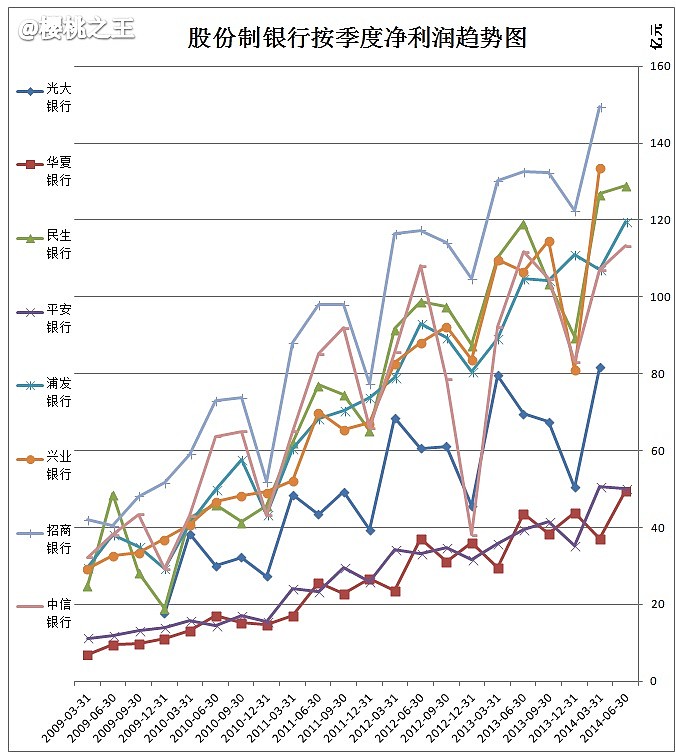

净利润

实现归属于母公司股东净利润255.70亿元,同比增加26.25亿元,增幅11.44%。

如果算上资产减值损失,本报告期民生银行被$浦发银行(SH600000)$ 和$中信银行(SH601998)$ 超过。(近年来头一次)

银行 环比 同比

平安银行 -0.71% 27.30%

浦发银行 11.54% 13.96%

华夏银行 32.94% 13.75%

民生银行 1.72% 8.08%

中信银行 5.81% 1.39%

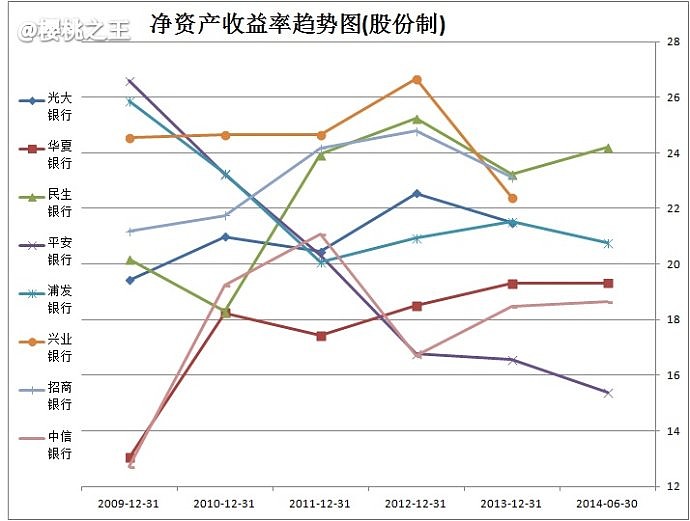

加权净资产收益率: 24.22%

因未公布年化数据,所以简单的用1-6月数据(12.11%)乘以2得到。

不良贷款:二季度新增不良贷款 16.65亿,核销了57.30亿不良

不良贷款余额为158.18亿元,比2013年末增加24.14亿元(18.01%);(其中,二季度新增不良贷款16.65亿,一季度新增7.49亿)

另外,报告期内核销78.87亿。(二季度核销了57.30亿, 二季度核销力度明显加大,一季度核销了21.58亿,)

不良贷款率:

不良贷款率为0.93%,较上年末上升0.08%。股份行好几家都归到了这个数字上。

银行 环比 同比

浦发银行 20.78% 38.81%

中信银行 3.48% 32.22%

民生银行 6.90% 19.23%

华夏银行 2.20% 2.20%

平安银行 1.10% -5.15%

拨备覆盖率

不良贷款的拨备覆盖率达到215.87%,比上年末下降了43.87%。二季度从拨备里取出了21.75亿。(有如2013年三季度的取出20.54亿)

银行 环比 同比

平安银行 -1.67% 7.98%

华夏银行 -2.88% -4.45%

中信银行 0.40% -13.96%

浦发银行 -16.74% -23.00%

民生银行 -15.88% -32.63%

贷款拨备率

贷款拨备率(拨贷比)2.01%,较上年末减少0.20%。离2.5%渐行渐远了!

资产减值损失:二季度资产减值损失35.55亿。

报告期内,集团资产减值损失72.18亿元,同比增加4.46亿元,同比增6.59%。

银行 环比 同比

浦发银行 58.70% 191.20%

中信银行 34.73% 181.11%

平安银行 73.44% 130.40%

华夏银行 -4.53% 109.33%

民生银行 -2.95% 29.04%

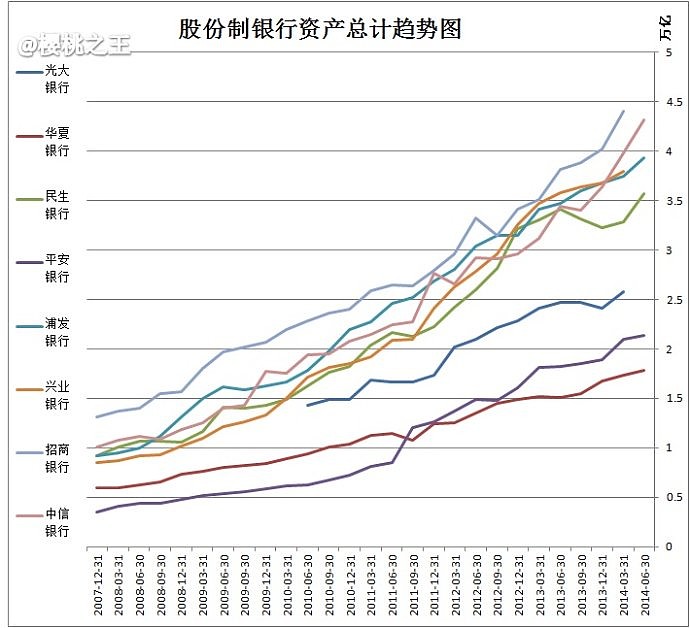

总资产

资产总额35,714.51亿元,比上年末增加3,452.41亿元,增幅10.70%。

银行 环比 同比

中信银行 8.28% 25.44%

华夏银行 2.56% 18.01%

平安银行 1.88% 16.94%

浦发银行 5.07% 13.31%

民生银行 8.82% 4.73%

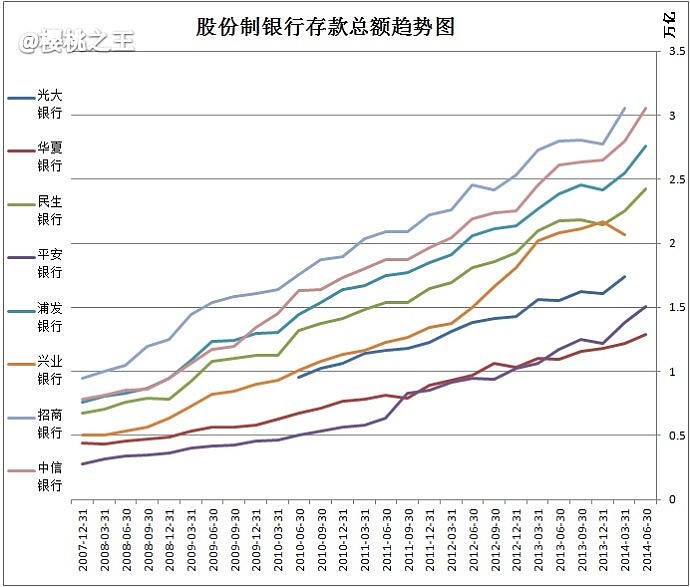

存款总额

吸收存款总额24,205.77亿元,比上年末增加2,738.88亿元,增幅12.76%。

银行 环比 同比

平安银行 9.13% 28.38%

华夏银行 5.80% 18.23%

中信银行 9.12% 16.81%

浦发银行 8.21% 15.44%

民生银行 7.27% 11.29%

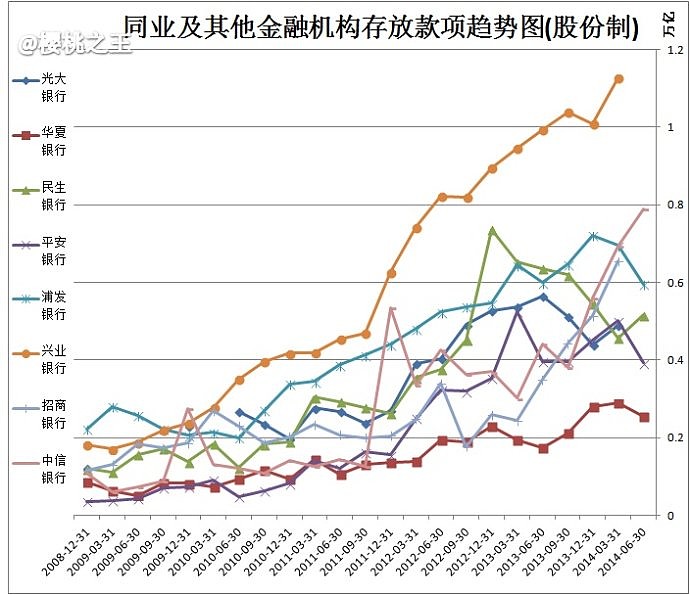

同业及其他金融机构存放款项

余额5,161.94亿。较上年末减少5.19%。

银行 环比 同比

中信银行 13.76% 78.96%

华夏银行 -11.89% 46.83%

浦发银行 -14.28% -0.52%

平安银行 -21.66% -1.24%

民生银行 12.94% -18.76%

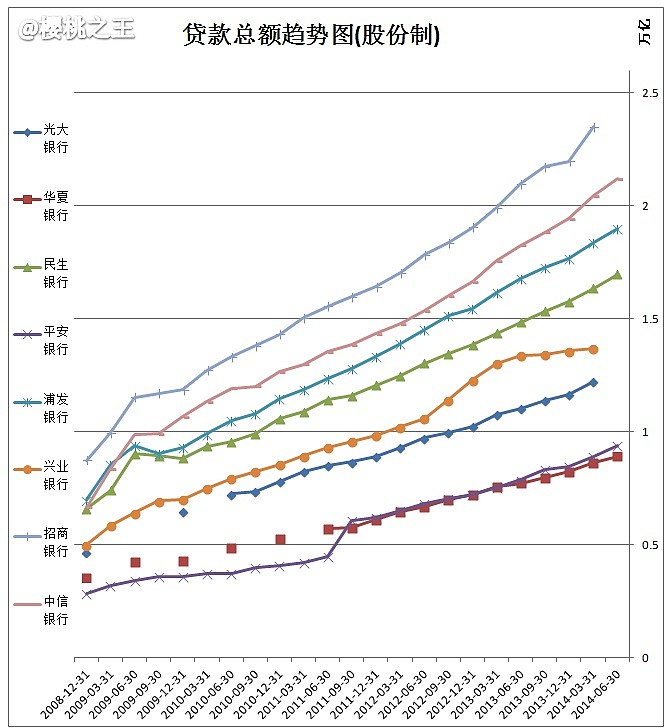

贷款总额

发放贷款和垫款总额16,962.83亿元,比上年末增加1,220.20亿元,增幅7.75%。

银行 环比 同比

平安银行 5.38% 19.29%

中信银行 3.70% 16.15%

华夏银行 3.16% 15.44%

民生银行 3.73% 14.23%

浦发银行 3.35% 13.11%

营业收入

实现营业收入651.29亿元,同比增加68.40亿元,增幅11.73%。

银行 环比 同比

平安银行 15.73% 47.60%

浦发银行 13.91% 28.29%

中信银行 8.41% 25.06%

华夏银行 15.11% 22.01%

民生银行 8.54% 15.25%

手续费及佣金收入

集团实现手续费及佣金净收入184.38亿元,同比增加22.16亿元,增幅13.66%。

银行 环比 同比

平安银行 42.31% 77.52%

浦发银行 7.48% 58.14%

中信银行 7.64% 51.64%

华夏银行 11.30% 12.71%

民生银行 11.59% 7.78%

非利息收入占比

非利息收入在营业收入中的占比由上年同期的30.41%提升至33.06%。

净息差 2.62%

与一季度持平。比2013年的2.49%升0.13%。

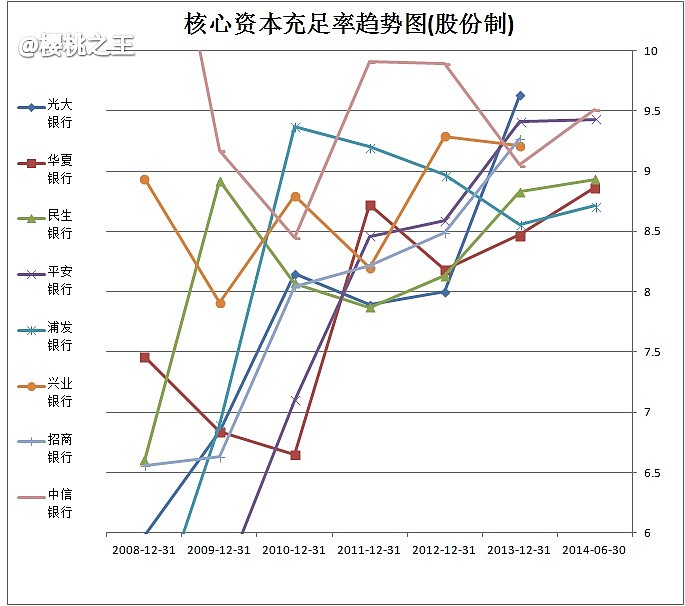

核心资本充足率 8.93%

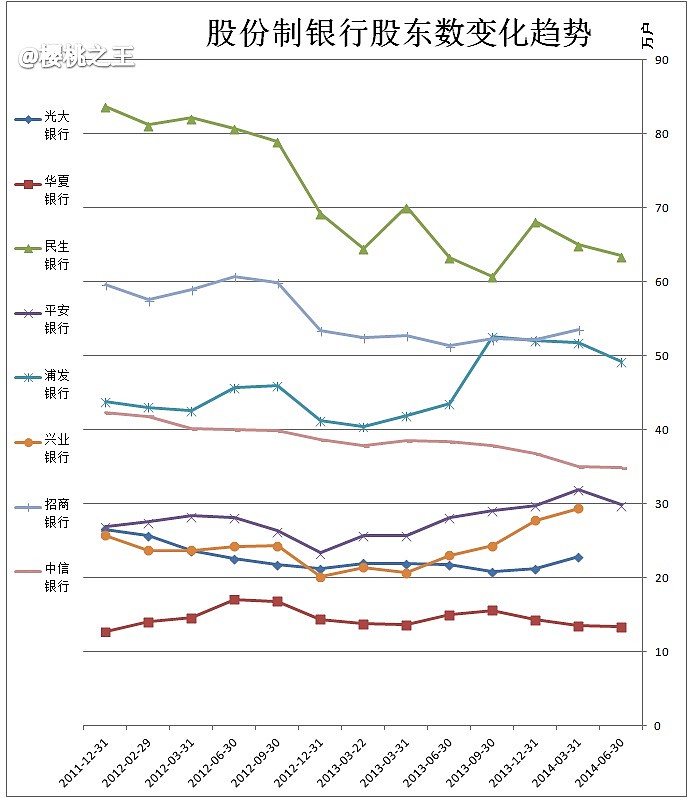

股东数

报告期末股东总数634,764户。

未完待续:更多民生的核心数据,将在不久后另写个深入分析。部分已在评论中添加,这里整理一下,在深入分析中再给出图表吧。

小微贷款:

小微贷款余额为4,047.82亿元(自去年3季报已连续3个季度原地踏步)

小微客户数达到235.89万户(增长势头不变,每季度增长23万户左右)。

小微贷款不良率控制在0.69%(一季报0.64%,上年末0.48%)。但仍好于整体的0.93%。

社区网点(含全功能自助银行)开业达到4,261家。

2014-6-30 4261

2014-3-31 3715

2013-12-31 3305

信用卡业务:

截至报告期末,信用卡累计发卡量达到1,874.25万张,报告期新增发卡量134.09万张;实现交易额3,929.99亿元,同比增长75.16%。

直销银行:

客户数达67.46万户,“如意宝”总申购额为645.83亿元。

网上银行:

个人网银客户960.35万户,较上年末新增217.12万户,交易金额4.91万亿元;

企业网银客户40.42万户,较上年末新增6.74万户,交易金额17.85万亿元。

手机银行:

客户总数达895.66万户,比上年末新增341.14万户;

交易金额12,183.67亿元,是上年同期5.02倍。

私人银行业务:

管理私人银行金融资产规模达到2,229.85亿元,比上年末增310.44亿元(16.17%);

客户数量达14,342户,比上年末增长1,442户(11.18%)。

私人银行业务非利息净收入10.53亿元,同比增长3.93亿元(59.55%)。

抄送:

$招商银行(SH600036)$ $兴业银行(SH601166)$ $光大银行(SH601818)$

9月8日对民生银行半年度进行了更为深入的分析:

民生银行2014年半年度报告再分析:

网页链接

更多2014年半年度报告大PK,您还可以在@樱桃之王 的新浪博客找到:

八家股份制银行大PK:

网页链接

五大国有银行大PK:

网页链接

城商行大PK:

网页链接