注: 由于雪球的编辑过于简单,图小,不支持表格,所以建议大家点击下面的相同内容的新浪博客链接查看: 网页链接

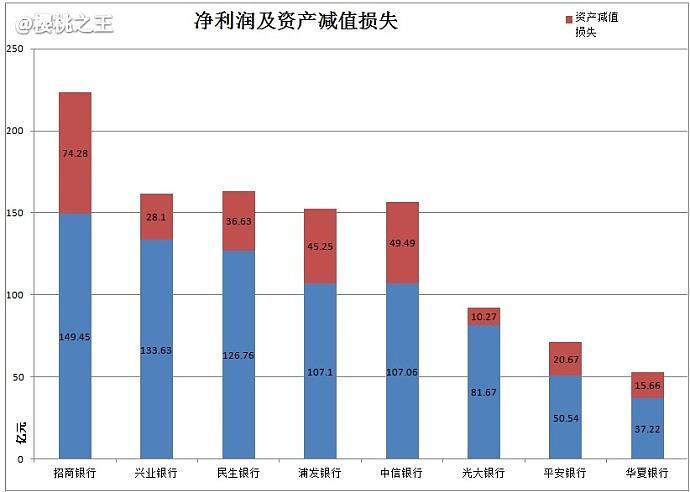

净利润排行榜:

招商银行》兴业银行》民生银行》浦发银行》中信银行

如果将资产减值损失也统计入内一并考虑的排行榜:

招商银行》民生银行》兴业银行》中信银行》浦发银行

总体而言,招商有绝尘而去的感觉,兴业和民生, 浦发和中信捉对厮杀正酣。

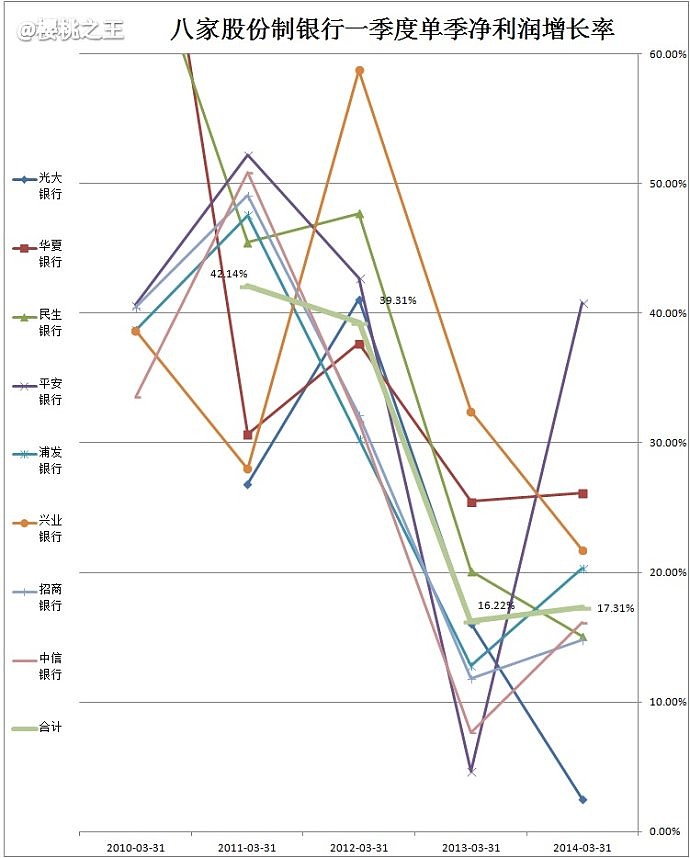

净利润增长率排行榜

排名股票 增长率

1平安银行 40.82%

2华夏银行 26.17%

3兴业银行 21.74%

4浦发银行 20.30%

5中信银行 16.14%

6民生银行 15.08%

7招商银行 14.78%

8光大银行 2.55%

平均 17.31%

八家股份制银行净利润合计同比增17.31%!增长率保持稳定。

下图为八家股份制银行净利润按季度同比增长趋势图(仅显示各年度一季度数值)。扣除失常和超常的,其实增长相对来说挺齐的,为了高那么一点儿的增长率而换股并不可取。(银行股现在最大的卖点就是价值严重低估)。中间粗体墨绿线是总体趋势,今年与去年相比微升,基本保持稳定。遏制了2013年快速下滑的势头。

上图的具体数值对应表

银行2014-3-31 2013-3-31 2012-3-31 2011-3-31 2010-3-31

光大银行2.55%16.10%41.08%26.86%

华夏银行26.16%25.47%37.68%30.70%86.09%

民生银行15.08%20.09%47.70%45.47%70.83%

平安银行40.82%4.67%42.74%52.22%40.64%

浦发银行20.30%12.78%30.29%47.56%38.70%

兴业银行21.74%32.44%58.74%28.00%38.68%

招商银行14.78%11.84%32.16%49.09%40.42%

中信银行16.14%7.65%31.64%50.86%33.54%

合计 17.31%16.22%39.31%42.14%

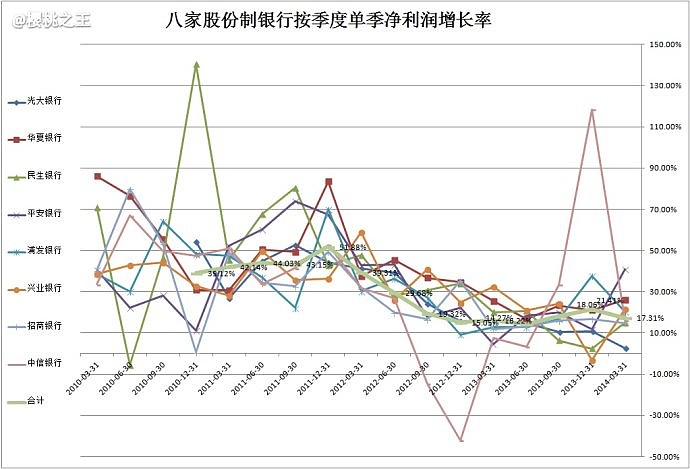

这个是连续季度的增长率趋势图,扣除失常和超常的,其实增长相对来说确实挺齐的。中间粗体墨绿色线表明,合计增长率已经连续七个季度在15~22之间窄幅震荡了。

上图的具体数值对应表

银行14Q113Q413Q313Q213Q112Q412Q312Q212Q111Q411Q311Q211Q110Q4

光大银行2.55%10.82%10.38%14.72%16.10%15.83%24.18%39.39%41.08%44.05%52.68%44.86%26.86%54.13%

华夏银行26.16%21.02%23.34%16.81%25.47%34.74%36.73%45.49%37.68%83.51%49.43%50.49%30.70%30.83%

民生银行15.08%2.41%6.27%20.74%20.09%33.96%30.65%28.19%47.70%42.85%80.34%67.67%45.47%140.4%

平安银行40.82%11.70%19.81%18.29%4.67%22.12%17.63%43.06%42.74%67.20%73.77%60.11%52.22%11.24%

浦发银行20.30%37.76%16.78%12.73%12.78%9.28%27.06%36.33%30.29%69.96%22.13%37.11%47.56%48.30%

兴业银行21.74%-3.20%24.08%20.96%32.44%24.71%40.92%25.72%58.74%36.38%35.69%49.65%28.00%32.75%

招商银行14.78%16.81%15.89%12.92%11.84%35.42%16.60%19.86%32.16%49.32%32.59%34.22%49.09%0.52%

中信银行16.14%118.5%33.31%3.36%7.65%-42.3%-14.7%26.89%31.64%52.76%41.40%33.67%50.86%47.56%

合计17.31%21.41%18.06%14.27%16.22%15.05%19.32%29.68%39.31%51.88%43.15%44.03%42.14%39.12%

下图为八家股份制银行按季度净利润趋势图。

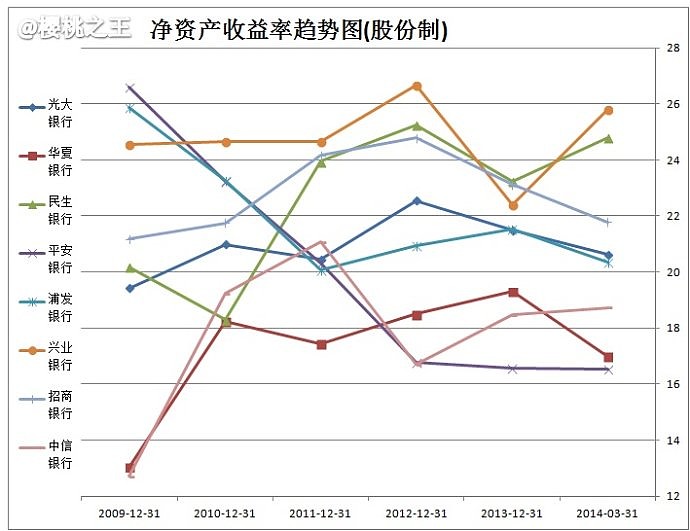

净资产收益率

一季度使用的是年化平均净资产收益率,未提供年化数值的(华夏,浦发,兴业),按照单季乘以4来估算。

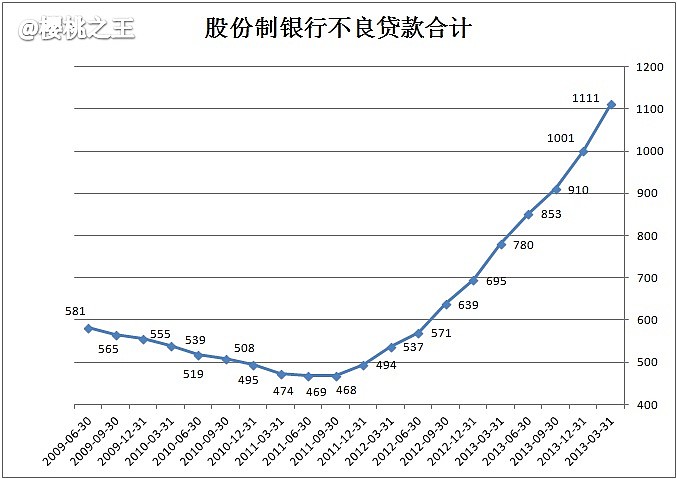

不良贷款及不良贷款率双双稳步上升,资产质量仍在走坏!

不良贷款

下图为八家股份制银行不良贷款合计趋势图

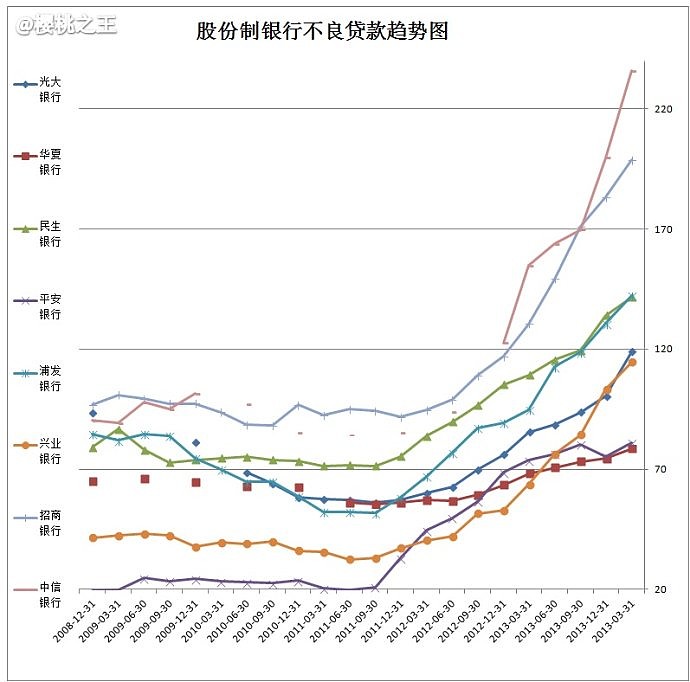

八家股份制银行的不良贷款趋势图

中信增加明显,不容乐观。

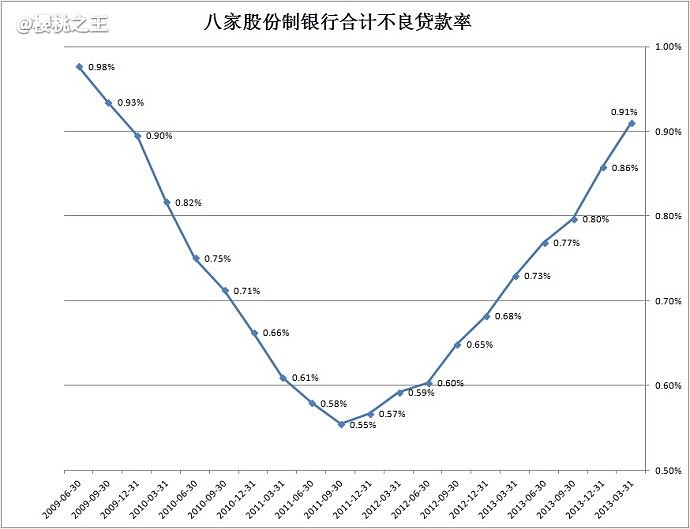

不良贷款率

下图为八家股份制银行合计不良贷款率趋势图

在2011年达到谷底后,稳步上升,没有走稳的趋势。目前合计不良率为0.91%。

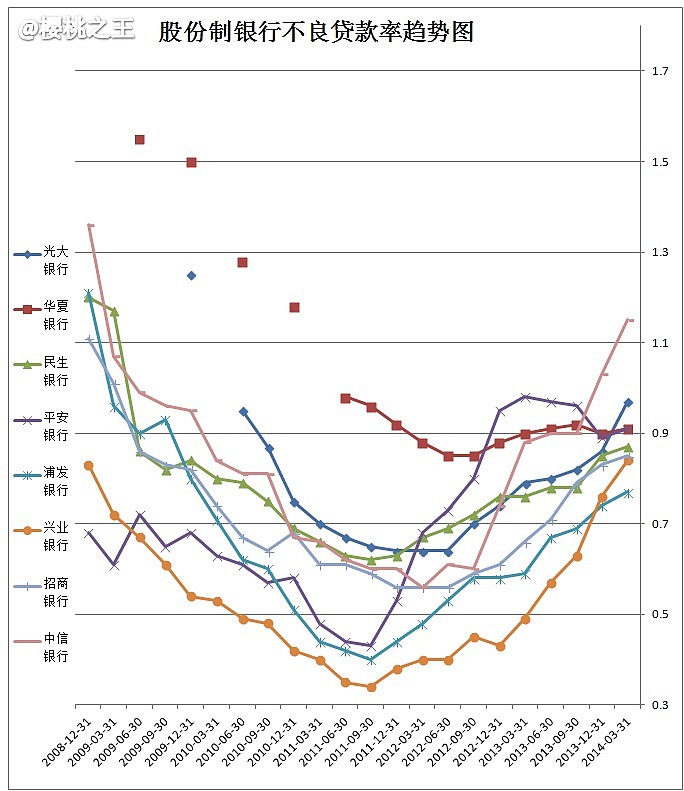

八家股份制银行的不良贷款率趋势图

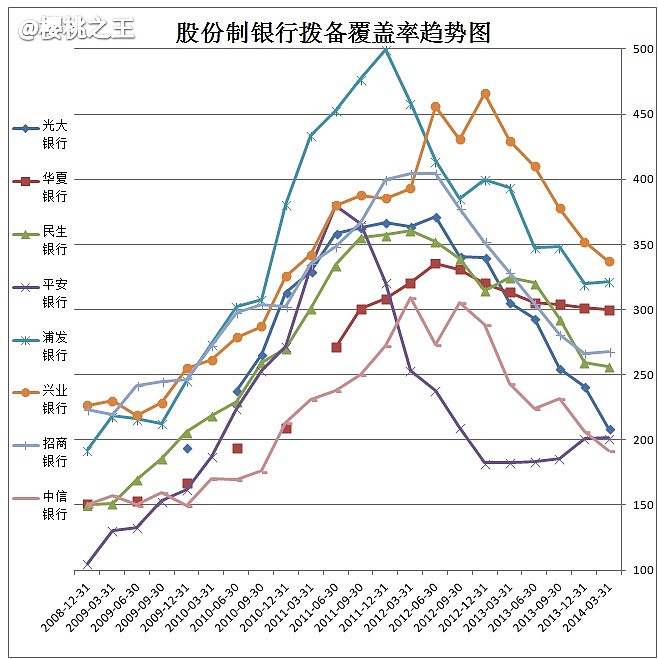

拨备覆盖率

趋势明显,齐刷刷地下降。所以预估拨备的算法应该很简单吧。。。

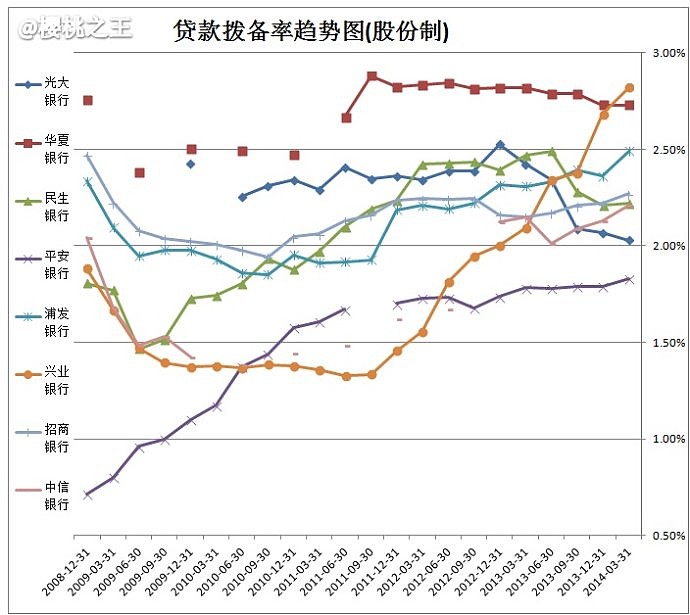

贷款拨备率

兴业的数据让人羡慕嫉妒恨哪。。。

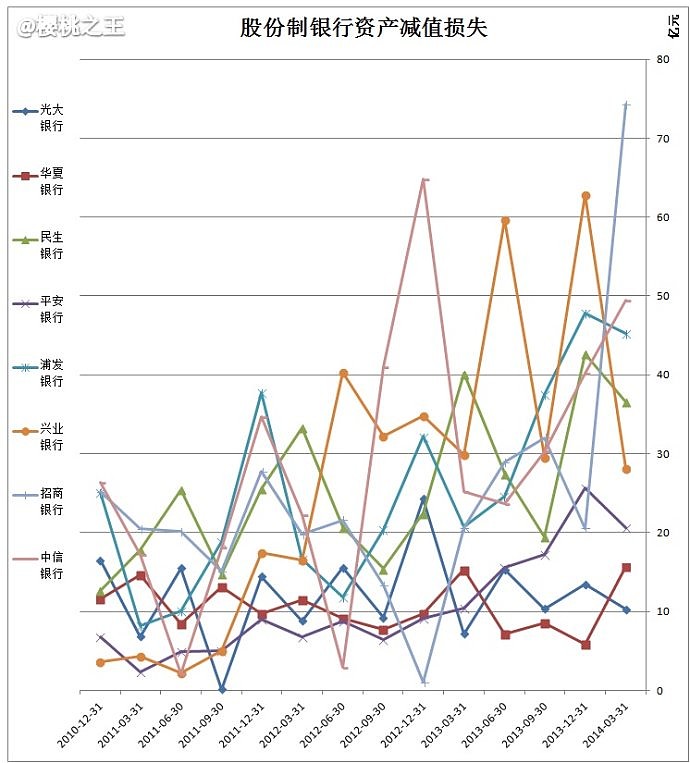

资产减值损失

招商银行终于整了个大的

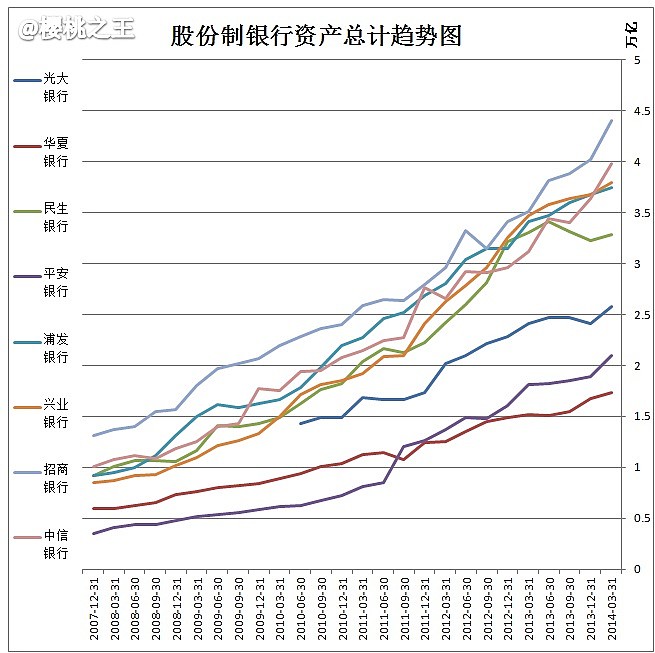

总资产

总资产环比同比

平安银行10.86%15.78%

招商银行9.66%25.36%

中信银行9.35%27.65%

光大银行6.75%6.78%

华夏银行3.69%14.16%

兴业银行3.15%9.32%

民生银行1.73%-0.54%

浦发银行1.64%9.76%

民生的总资产同比居然为负增长,主要原因是同业规模的收缩。

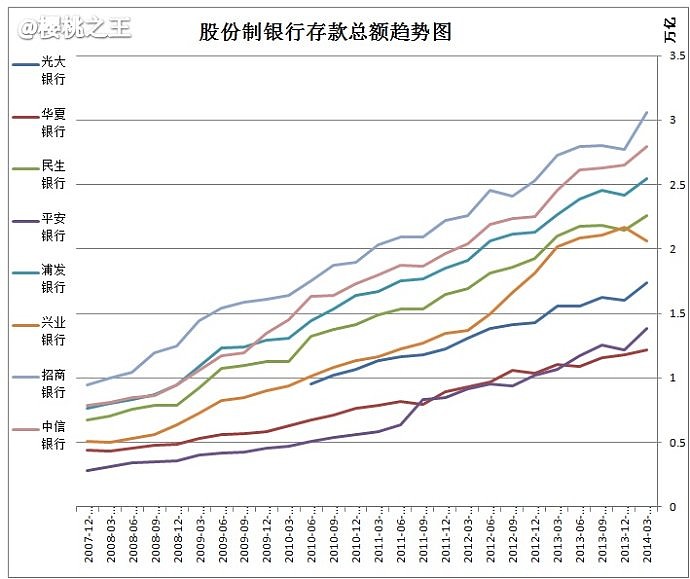

存款总额

存款总额环比同比

平安银行13.61%29.89%

招商银行10.16%12.02%

光大银行8.45%11.77%

中信银行5.52%13.88%

浦发银行5.29%12.50%

民生银行5.11%7.56%

华夏银行3.68%10.58%

兴业银行-4.79%2.47%

兴业的存款去哪儿了?钱大掌柜?

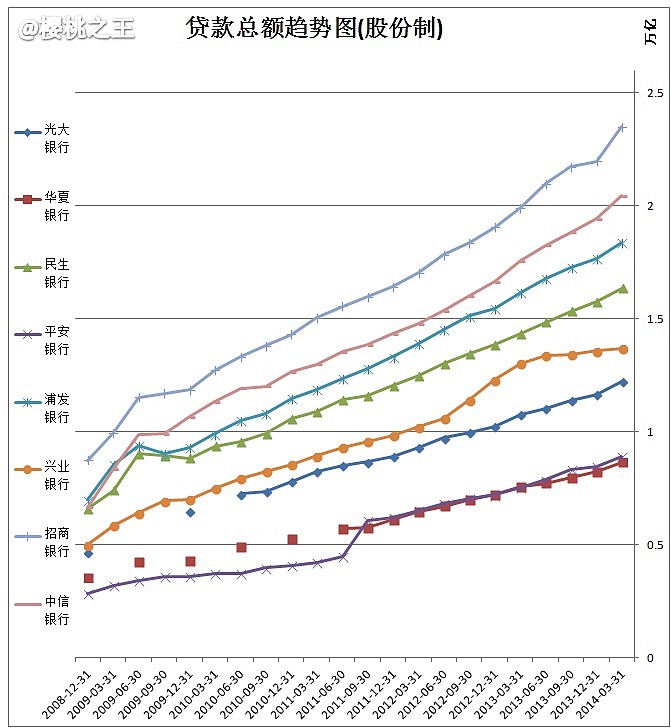

贷款总额

贷款总额环比同比

招商银行6.92%18.01%

中信银行5.28%16.40%

平安银行5.08%17.96%

华夏银行5.03%14.05%

光大银行4.76%13.51%

浦发银行3.92%13.59%

民生银行3.87%13.89%

兴业银行0.75%4.91%

兴业看来同业玩得太忘我了,传统贷款就不用发展了吗?

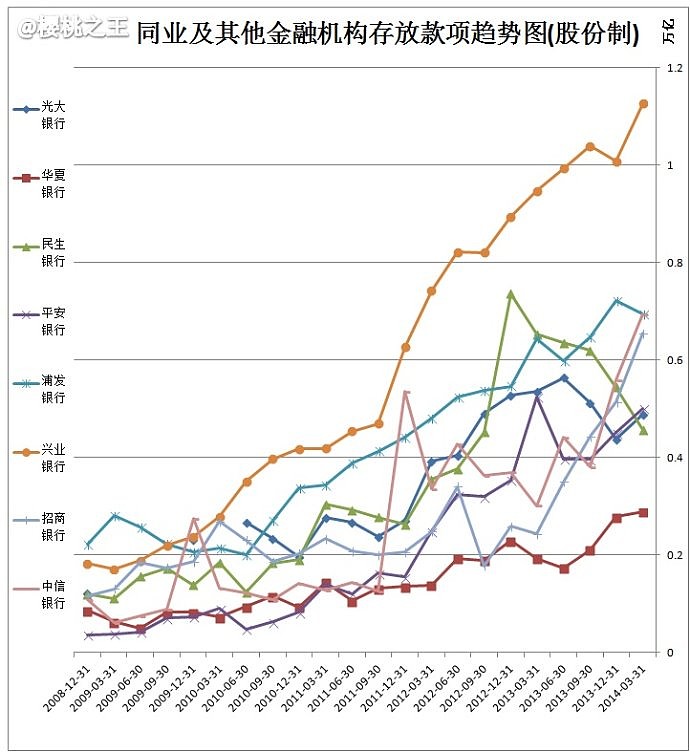

同业及其他金融机构存放款项合计趋势图

同业存放环比同比

招商银行27.31%168.60%

中信银行24.10%130.26%

兴业银行11.76%18.95%

光大银行11.50%-8.86%

平安银行11.09%-4.49%

华夏银行3.56%49.33%

浦发银行-3.60%7.86%

民生银行-16.06%-29.97%

民生录得负增长。而招商,中信却爆发式增长。

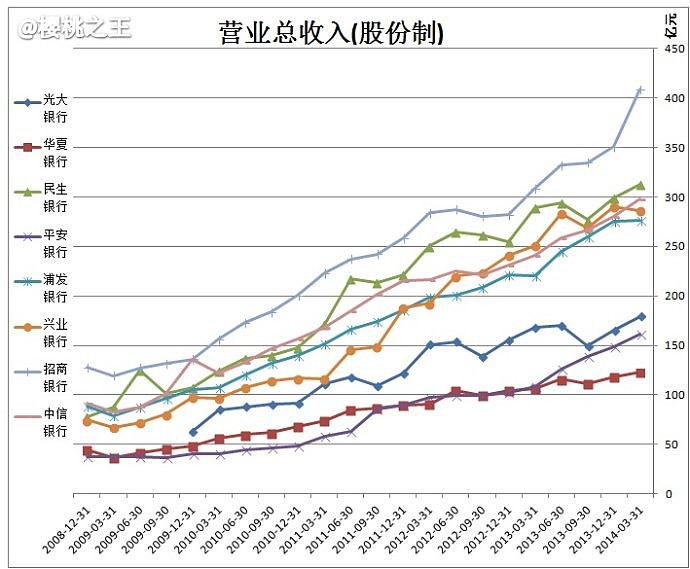

营业收入

营业收入 环比 同比

招商银行16.53%32.49%

光大银行8.47%6.89%

平安银行8.46%49.05%

中信银行6.48%23.93%

民生银行4.41%8.15%

华夏银行3.44%15.26%

浦发银行0.23%25.40%

兴业银行-1.31%13.97%

招商环比大增,进一步拉开了和第二梯队的距离。兴业环比录得负增长。

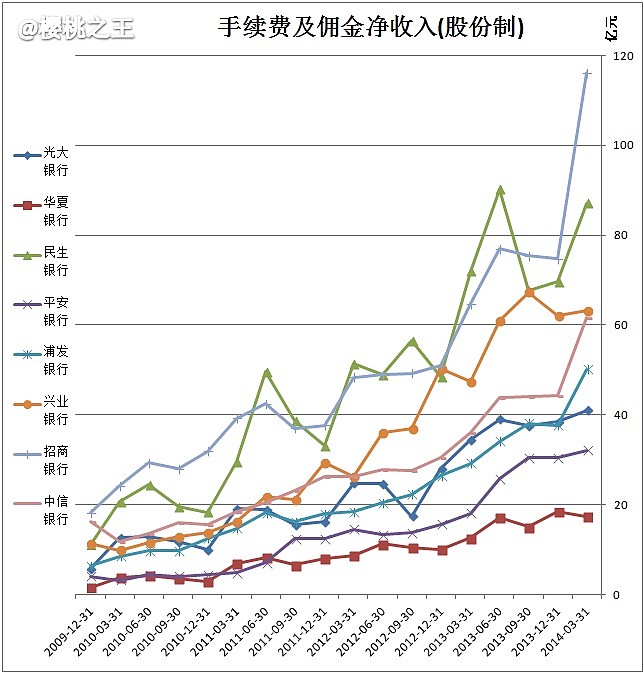

手续费及佣金收入

手续费佣金环比同比

招商银行55.27%79.38%

中信银行39.52%71.38%

浦发银行33.11%71.68%

民生银行25.04%21.03%

光大银行6.53%18.75%

平安银行5.46%77.67%

兴业银行1.61%33.42%

华夏银行-5.66%37.72%

手续费和佣金的增速令人吃惊呀。

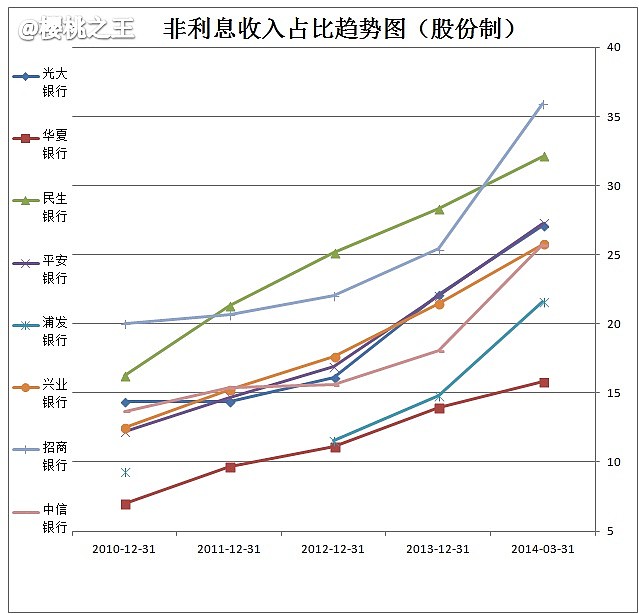

非利息收入占比

非利息占比 环比 同比

浦发银行45.49%36.30%

中信银行42.49%49.62%

招商银行41.44%42.06%

平安银行23.68%40.59%

光大银行22.47%21.53%

兴业银行20.09%25.72%

民生银行13.33%5.86%

华夏银行13.17%21.99%

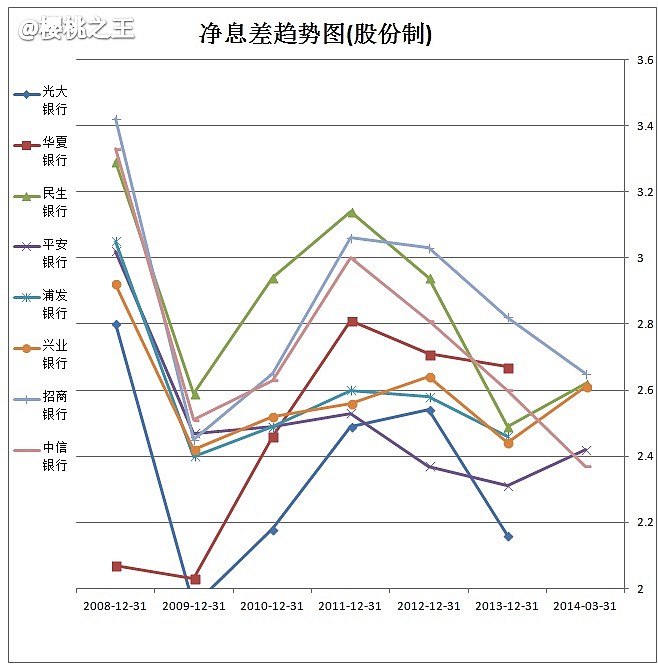

净息差

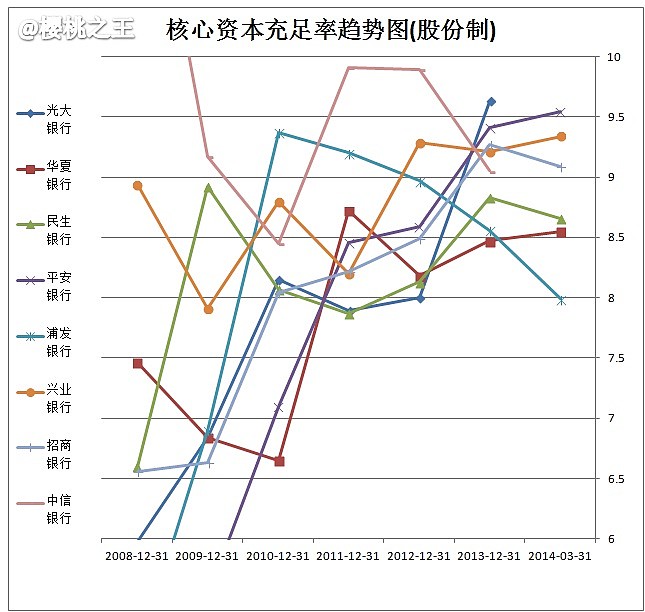

核心资本充足率

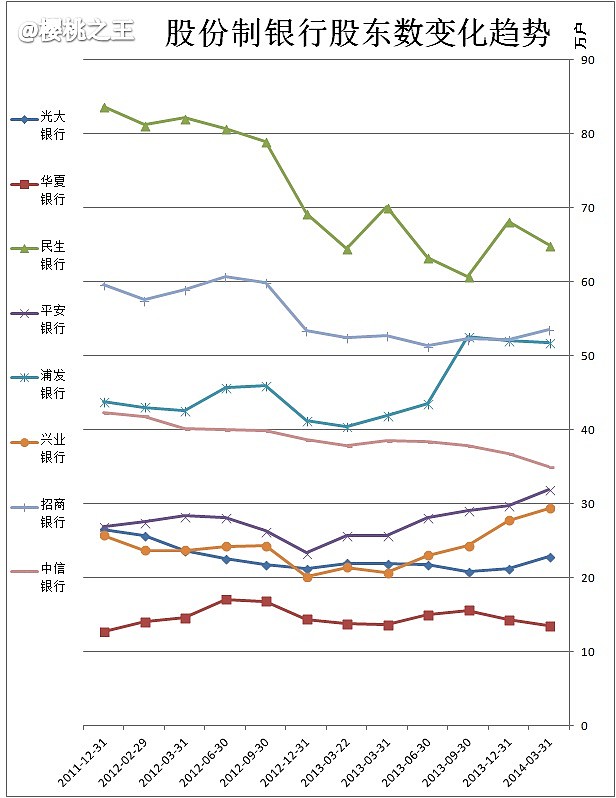

股东数

时间有点晚了,如果有重要的落下了,以后再补吧。。。

更多银行股的2013年年度报告,请参见@樱桃之王 的新浪博客:

网页链接

五大股份制银行2013年年度报告大PK(招民兴浦中): 参见

网页链接

五大国有银行2014年第一季度报告大PK:参见

网页链接

五大国有银行2013年年度报告大PK:参见

网页链接

抄送:

$平安银行(SZ000001)$

$浦发银行(SH600000)$

$中信银行(SH601998)$

$招商银行(SH600036)$

$兴业银行(SH601166)$

$华夏银行(SH600015)$

$光大银行(SH601818)$

$民生银行(SH600016)$