5月22日,国投电力在盘中创出16.33元/股(前复权)的历史新高。而近几个月来,公司重大事件接连不断。

首先,集团换帅。近期,国投电力发布公告称,公司于4月25日以现场结合通讯方式召开公司第十二届董事会第二十六次会议,审议通过了《关于选举公司董事长的议案》,同意选举董事郭绪元先生为公司第十二届董事会董事长。

其次,经营业绩创新高。4月29日,国投电力发布公告称,2023年,公司实现营业收入567.12亿元,同比增加12.32%;归母净利润67.05亿元,同比增长64%。

此外,现金分红比例提升至55%。据国投电力相关负责人介绍,公司2012年至2013年稳定分红比例30%,2014年至2020年分红比例35%,2021年至2023年承诺分红比例50%;2023年在承诺50%分红比例基础上,再次主动提高5个百分点至55%。

都说长江电力是电力股的首选,也是A股三大水电上市公司的标杆,但国投电力为何能够在2023年异军突起呢?

电力板块集体走强的背后

电力历来被喻为工业发展、城市运行、社会运转的“血液”。而随着夏季温度升高,电力板块的涨幅也按下了加速键。近期,乐山电力、西昌电力以及明星电力等个股连续涨停。而五大六小旗下的长江电力、中国核电的股价也呈现出稳健的增长态势。分析人士指出,电力板块整体走强的背后是全社会用电量需求的增长。

据国家能源局统计,2024年4月全社会用电量同比增长7%。分产业看,4月单月第一、二、三产业及城乡居民用电量分别同比增长10.5%、6.2%、10.8%和5.9%。1-4月全社会累计用电量同比增长9%,其中第一、二、三产业及城乡居民分别同比增长10.1%、7.5%、13.5%和10.8%。

环比来看,4月单月增速较1-3月有所回落,但是主要系高基数影响,两年平均复合增速环比提升。2024年一季度全社会用电量同比增长9.8%,4月单月增速环比回落2.8个百分点,但是考虑到基数效应,2023年一季度全社会用电量同比增长3.6%,两年复合增速为6.65%;而2023年4月全社会用电量同比增长8.3%,两年复合增速7.65%,复合增速中枢上升1个百分点,再次印证了全社会用电需求的强劲动能。

行业人士指出,根据中电联发布的《2024年一季度全国电力供需形势分析预测报告》,预计2024年我国最高用电负荷比2023年增加1亿千瓦。为满足电力缺口,火电装机景气度将延续。此外,从公用事业行业的角度来看,那些电力领域中净资产收益率高、盈利稳定性提升且分红能力提升的股份通常会获得市场的青睐。

2023年经营业绩创新高

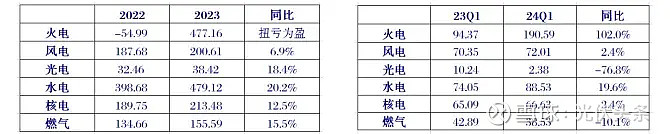

从业绩走势来看,电力板块业绩整体走强。分板块来看,2023年/2024年一季度火电板块分别实现归母净利润477亿元/190亿元,同比分别实现扭亏为盈/增长102%。2023年以来,随着国内煤炭增产保供以及进口煤放开,市场煤价波动下行、长协履约率提升,两者共同推动火电入炉标煤单价下降,盈利能力改善。目前在电厂库存处于高位,以及水电和新能源挤压煤电出力的背景下,业内人士预计市场煤价仍有下行空间,有望带动火电盈利继续提升。

2023年/2024年一季度水电板块分别实现归母净利润479亿元/88亿元,同比分别实现增长22.2%/19.6%。虽然2023年至今来水明显偏枯,但受益于市场化电价上涨、梯级调度等因素,水电公司实现盈利增长。分析人士预计2024年来水有望改善,带动水电公司盈利提升。

2023年/2024年一季度核电板块分别实现归母净利润213亿元/66亿元,同比分别实现增长15.5%/2.4%。截至2024年一季度,中国广核和中国核电在建核电机组分别为11台和15台,总装机3080万千瓦,在建机组陆续投运,保障十四五、十五五业绩长期持续增长。此外中国核电在建新能源装机1426万千瓦,打开第二成长空间。

2023年-2024年第一季度年公用事业各版块业绩表现

以国投电力来看,2023年公司实现营收567亿元,同比增加12.3%;实现归母净利润67.1亿元,同比增加64.3%;净资产收益率12.78%,同比上升4.53个百分点;每股收益0.8754元,同比增长68%。

值得关注的是,在近期沪市主板公司业绩说明会“ESG”主题周于5月8日正式开启。在清洁低碳行业专场中,有7家上市公司参与活动,分别为长江电力、华能水电、中国核电、三峡能源、国投电力、桂冠电力和广州发展。对比2023年业绩来看,国投电力2023年归母净利同比增速达64.31%,在7家公司中排名第一。

七家电力上市企业2023年业绩表现

分板块来看,2023年火电业务营收229亿元,同比增加13.1%,其中上网电量达544.6亿千瓦时,同比增加15.3%,火电平均上网电价为0.472元/千瓦时(不包括外购电量),同比下滑1.9%。火电发电高增主要系23年内来水不佳,火电利用小时同比增加634小时,同期市场煤价持续下行,带动火电业绩释放。控参股公司方面,受益于煤价下行和发电量上升,火电公司业绩扭亏为盈,其中国投津能、国投钦州净利润同比分别增长12.9、11.2亿元。24Q1公司火电上网电量达142亿千瓦时,同比增长17.9%,平均上网电价0.463元/千瓦时,同比下降1.9%,新增国投钦州三期火电(2*660MW)1、2号机组已分别于2023年12月和2024年4月投产,考虑到市场煤价仍处于低位企稳运行,公司火电业绩有望持续。

2023年水电业务实现营收256亿元,同比增长7.6%,其中上网电量达936亿千瓦时,同比下滑5.1%,水电平均上网电价为0.300元/千瓦时,同比增长10.3%,水电发电下降主要系23年雅砻江来水较差,电价端锦官送苏电源组电价因江苏省市场化交易电价上浮同步上涨,平滑了发电量下滑影响。24Q1公司水电上网电量达213亿千瓦时,同比下滑8.4%,平均上网电价为0.318元/千瓦时,同比增长4.3%。

2023年公司风电/光伏实现营收28.8/16.8亿元,分别同比增加22.3%/32.5%,2023年分别新增装机23.3/220万千瓦,上网电量分别为64.6/29.2亿千瓦时,分别同比增加31.8%/60.4%,随着新能源平价上网和市场化竞争影响,新能源入市电价承压,24Q1风电/光伏平均上网电价分别为0.492/0.551元/千瓦时,分别同比增长1.0%/下降33.2%。

分红比例提升至55%

近年来,国投电力分红比例持续提升。资料显示,2012年至2013年稳定分红比例30%,2014年至2020年分红比例35%,2021年至2023年承诺分红比例50%。

有目共睹,自2024年以来,国务院国资委多次部署提高央企控股上市公司质量,加强市值管理,传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

分析认为,近年来国投电力每年经营活动产生的净现金流基本维持在180亿元以上,2022年公司经营性净现金流高达219.6亿元。充足的现金流可以很好地支撑公司降低负债率和财务费用,并支持未来几年水电及新能源项目的投资建设。2015年以来分红率保持在35%以上,近两年股利支付率提升至50%,未来存在进一步上升空间。

值得一提的是,国投电力相关负责人在近期路演中表示,为响应新“国九条”及相关文件号召,将2023年度现金分红比例由50%提升至55%,本次分红实施后,国投电力上市以来累计分红将超210亿元。

迎来新掌门人

4月下旬,国投电力发布公告称,公司于4月25日以现场结合通讯方式召开公司第十二届董事会第二十六次会议,审议通过了《关于选举公司董事长的议案》,同意选举董事郭绪元先生为公司第十二届董事会董事长。

分析认为,这一变动,不仅意味着国投电力将迎来新的掌门人,更可能预示着公司内部一系列深远的变革。

据了解,国投电力现任董事长郭绪元,长期在国投电力的下属企业雅砻江流域水电开发有限公司任职。而作为国投电力的重要子公司,雅砻江流域水电的业绩表现一直令人瞩目。

数据显示,2023年和2024年Q1,雅砻江水电公司发电量分别为842.4/196.3亿千瓦时,同比下降4.8%/8.2%;平均上网电价分别为0.31/0.33元/千瓦时,同比增长11.1%/4.5%(2023年电价上涨主要原因为锦官电源组送江苏部分的电价较同期有所上调)。电价上涨对冲发电量下滑,叠加23年投产的柯拉光伏与腊八山风电增量,雅砻江水电23年全年实现净利润86.5亿元,同比增长17.7%。

分析指出,展望未来,雅砻江水电公司仍具备长期业绩增长的基础。雅砻江流域水风光一体化基地已纳入国家“十四五”规划,基地总规模超1亿千瓦,本阶段规划装机7800万千瓦,计划到2035年全面建成。主要参股水电公司新增机组投产之后,将为川投能源持续贡献投资收益增量,带动国投电力业绩增长。

写在最后

值得关注的是,作为水电股的代表,国投电力尚有很多优势未能被发掘。分析认为,首先,水电公司营业收入的驱动力非常特殊,降雨与宏观经济绝对脱钩。其次,从产品特性来看,水电是终端同质化商品中的少数低成本供给,决定了价格端的低风险;加之商业模式简单,财务报表质量极高,联合调度提高水资源利用效率,水电资产的特性就是“全方位的低协方差”。按照投资组合理论,低协方差资产有望持续重估,国投电力乃至整个水电板块具备长期配置价值。

来源:国际能源网微信公众号