本文也不是逻辑推演,关于逻辑推演我们以前的文章有,不再多说,主要谈一谈年报的亮点和问题:

报告里面,大量篇幅讲述发酵菌种的研发:

研发上,公司设有廊坊和上海两处研发中心,其中廊坊研发技术中心已被认定为国家级企业技术中心,拥有合成生物学工程师 100 余名,长于计算机辅助菌种设计与氨基酸生产底盘细胞基因组编辑,具备月构建 2000 株工程菌的能力,并与公司发酵工艺与分离提取实验室无缝衔接,以择优迭代放大替代生产菌。公司拥有新一代基因组测序仪等先进设备,同时与国内外知名研究机构合作。截止目前,公司在氨基酸菌株重设计领域,已获授权或申请相关专利 70 余项,覆盖公司目前生产的所有氨基酸品种。

这些资料支撑梅花生物的毛利率,综合下来看,除了阜丰集团,其他同行是没有梅花生物这么高的毛利率和净利率的。

我觉得这个算是核心竞争力吧。

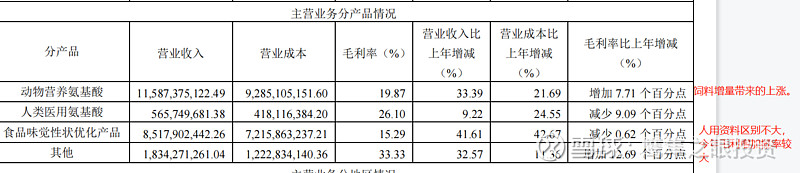

产品毛利情况:

饲料用的氨基酸,总体是今年养猪的人多了,但是到了明年饲料的总的用量应该是在下半年下降的,今年的毛利率相对来说,可能会进一步降低。

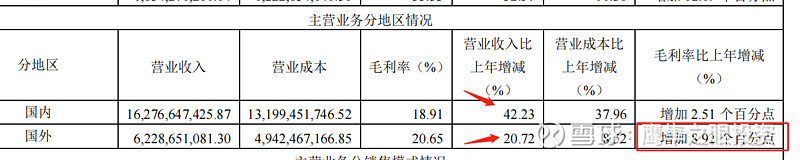

但是在国际市场上,因为国际能源价格的大幅提高,国际通胀带来的人力及其他东西的提升,去除人民币升值压力的影响,总体来看我个人认为,毛利还有进一步提升的空间。

国外产品毛利今年是增加了8.92个百分点,总体来说,还有上升趋势。

在人用及调味品应用这一块,去年毛利是下降的,今年在低煤价的情况下,另外调味品都普遍涨价的背景下,个人倾向于变化不大。

个人认为,今年梅花生物的毛利率同比去年,可能会有所增长。

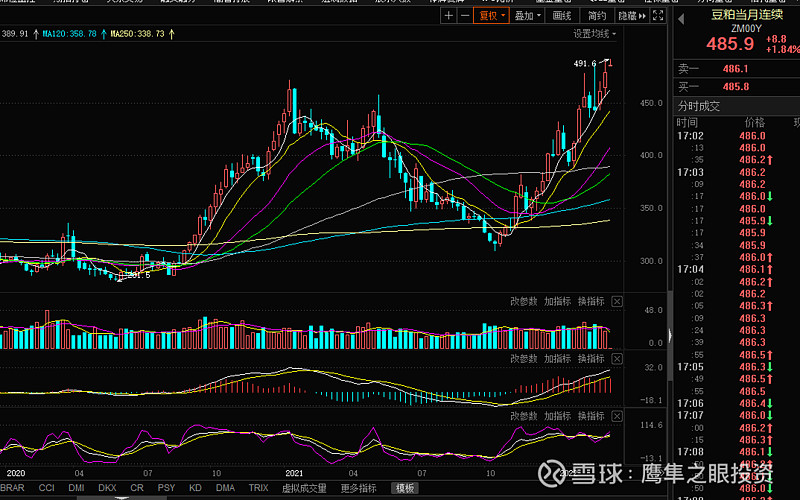

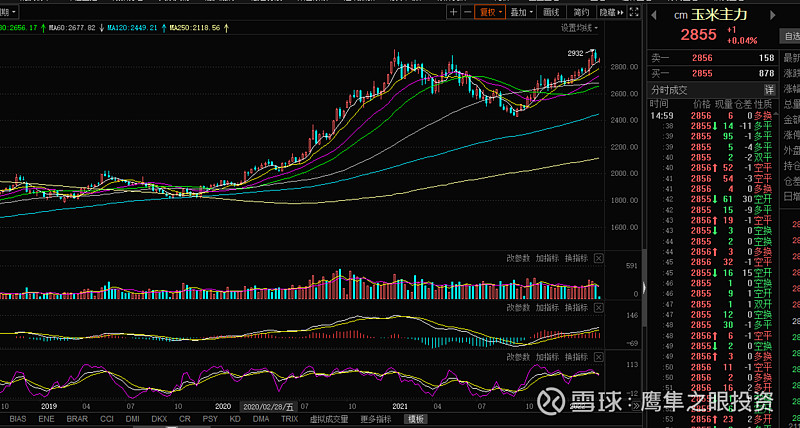

成本端,玉米价格持续高位。

饲料端豆柏的售价在高位徘徊,总体看两大农产品国家在搞事情,可能会进一步上升。

玉米售价:

玉米具备较强的季节性和周期性,农产品周期普遍比较短,总体价格的上涨,还是因为通胀和货币太多导致的。

国内存在货币升值的压力,整体处于通缩状态,农产品价格大幅上涨的概率我个人认为并不大,高位盘整的概率较大。

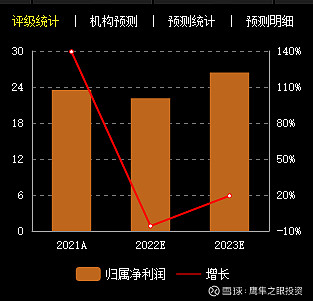

总体来说,销售端毛利率上行,成本端基本变化不大,今年梅花生物的净利率,维持去年4季度的压力并不大。也就是全年,公司净利润应该不比今年少,从管理和产能扩张这个角度来看,增长率大概维持在20-30%之间。

券商给的负增长目标,我觉得概率并不大。

具体原因上面分析过了,还有一个核心长期增长逻辑,鉴于个人猜测和推断较多,给部分圈子朋友讲了,不再这公开说。

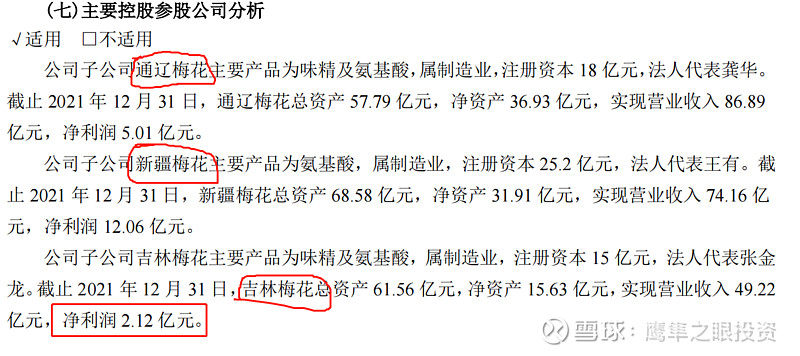

公司的几个分公司的情况,也可以进一步探讨公司的护城河情况:

新疆具备低能源价格和低原材料价格,净利率就非常爆。

内蒙古通辽,也是产煤大市,截取的2019年政府数据如下:

通辽市2019年国民经济和社会发展统计公报-通辽市政府网

从主要工业产品看,全市原煤产量4981.9万吨,同比下降4.1%;发电量583.2亿千瓦时,同比增长11.1%;电解铝产量223.4万吨,同比增长14.2%;铝材产量96.3万吨,同比增长33.5%;味精产量53.69万吨,同比增长11.1%。

农产品也很丰富,饲料产量也挺大。

所以这家公司在卡位上面,实际上也是地利和资源的优势。在能耗控制的背景下,其实并不好复制项目。

财务报表看下来,没啥说的,一个字,就是健康。

没有太多具体的东西,不在阐述,下班吃饭了!