昨天津西钢铁发布了半年报,跟踪相关数据,做个备案。

1.吨钢毛利

毛利今年上半年变成了506元,去年上半年是290元,去年上半年差不多是最差的时候。

2.产能

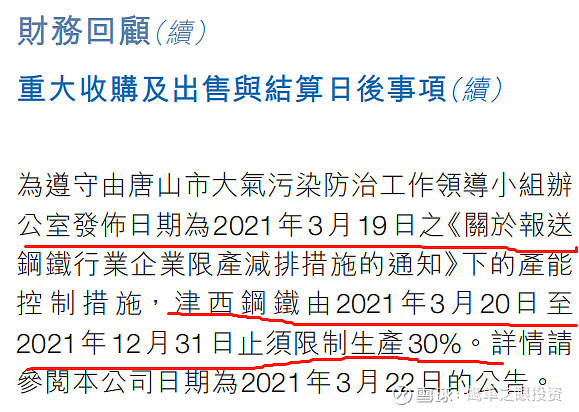

产能387万吨,公司因为今年3月20日开始限产30%。

根据上半年的产能,如果限产不放开的情况下,大概算出下半年产能341万吨。

3.效益

下半年铁矿石价格和钢铁价格之间的差价肯定是高于上半年的,目前已经超过了1000元/吨。

上半年560元,下半年按照650元算,产能341万吨,参照公司上半年的毛利与净利率比值75%。

毛利=341万吨*650元/吨*0.75=16.6亿元。

全年=15.71+16.6=32.31亿元。

目前公司市值102亿元,港币兑换人民币0.83元,市值84.66亿元。

市盈率PE=2.62.

4.经营变量

项目好像没什么太大进展,公司的意思好像是能推就推,不能推进就算了。

好像借着跟广西政府的合作,拿了房地产土地,但是房地产上半年亏损2700万,铁矿石也亏损2700万。

还有一个变量,就是公司有22公里的铁路,看能节约多少成本,希望长期跟踪的朋友点评,同时给我解惑。

我个人希望防城港项目落地,因为后期钢铁就是印钞机,基本不会呈现太强烈的周期了。