前面一篇就旗滨集团的经营情况进行了梳理,不过这些数据都是些表面的东西,真正落实到浮法玻璃企业,永远逃脱不了供需关系。上一篇未看的,请补上基础知识。

今天我们就掰开揉碎聊一聊浮法玻璃及周期运行情况预测。

一、平板玻璃供给现状

1.平板玻璃的历史产量和供应量预测

目前平板玻璃的库存,基本属于历史以来的地位,8个产能大省统计的平板玻璃存量仅仅1300万箱。

半个月降低库存260万箱,目前基本处于拿不到什么货的状态。

是什么促使玻璃如此火热,我们继续分析产能。

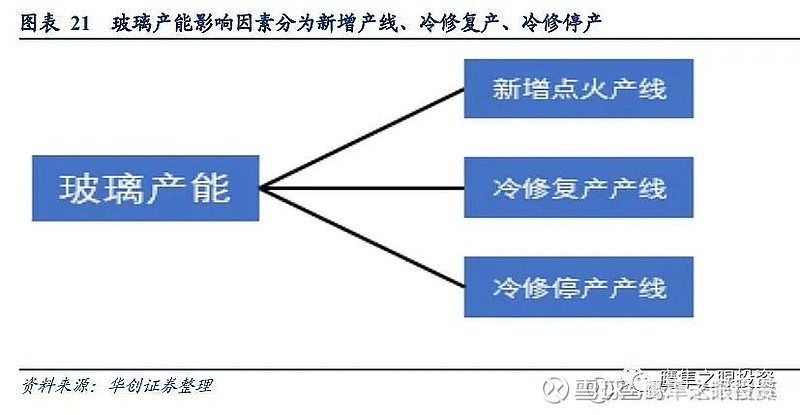

平板玻璃的产能,主要是产能,冷修和新建三大因素影响。

因为所有测算不可能那么精准,我们主要看看趋势即可。

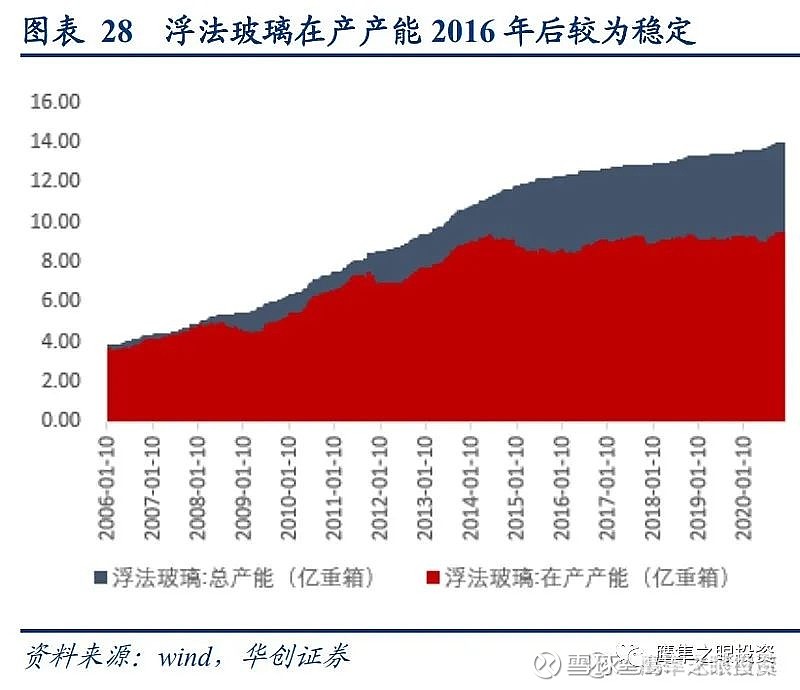

总产能上,新增产能逐渐降低到非常细微的地步。

一般情况下,我们视为行业竞争加剧的产能出清,但是实际上平板玻璃在2015年1020元/吨触底之后,从16年到现在,都是上涨状态。

而开工率逐步降低,这个数据反映的并不是真实情况,这个表格应该是统计的累计产能,就是出清产能他们并未统计。

而每年新增产能虽然在增加,但是产量增幅非常小。

基本可以判断,旧产能退出是比较坚决的。

a.新增产能已经收口,不在批准新产能,只能产能置换并降低产能。

b.冷修数量及退出产能

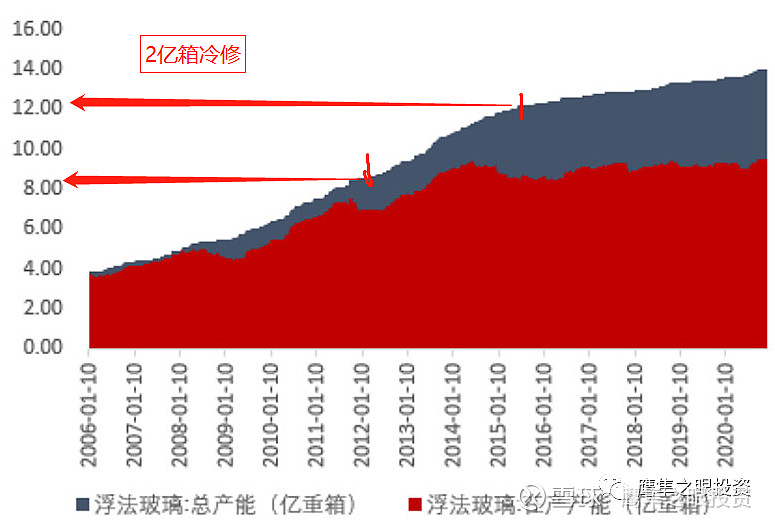

冷修产能主要来自于产线的投产时间,也就是21年、22年、23年,对应的新建产线,分别是13年-15年。

从图表上看,差不多两亿箱需要冷修,冷修时间是6个月,差不多影响产量1亿箱,平均到三年,每年就是三千多万箱产能降低。

c.冷修复产

通过增长曲线来看,冷修复产的比率应该是要高于前几年的,因为现在平板玻璃的利润还是不错的。

d.其他影响因素

因为去年光伏玻璃的缺口,大量冷修线转战光伏玻璃。

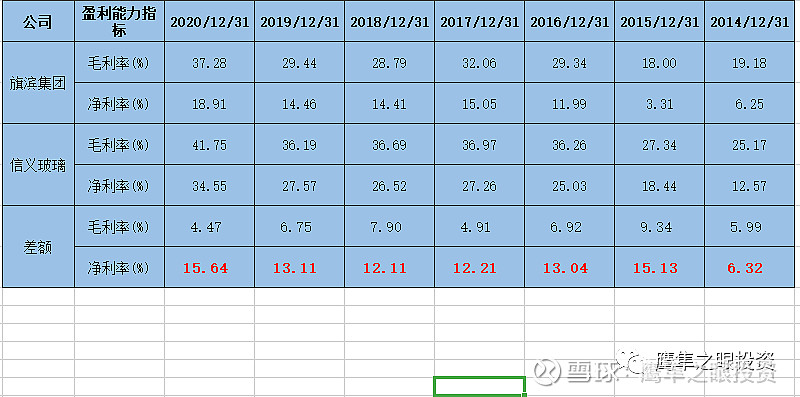

包括旗滨集团自己也是有两条线转战光伏玻璃,不再做平板玻璃,这个既是基于增量市场,也是基于光伏玻璃利润一直比平板玻璃高出很多。

信义玻璃净利率比旗滨集团高出平均13个百分点,这个利润非常诱人。

很多玻璃企业均转型了光伏玻璃。

我个人判断,未来三年,整个平板玻璃的产量增幅非常小,这个增长幅度在3%以内。

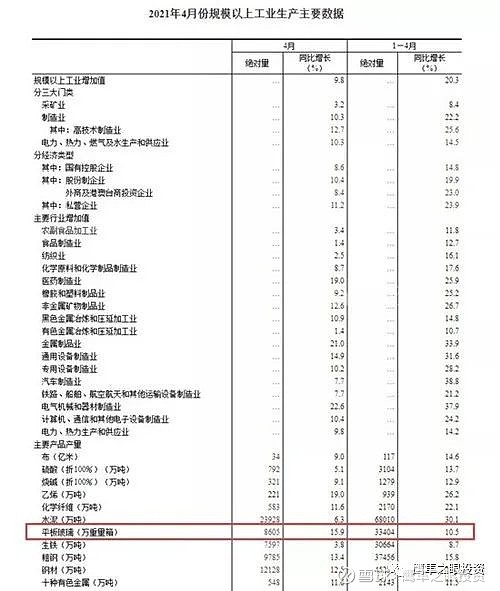

最新数据显示:

2021年1-4月产量同比增长10.5%。

2020年1-4月同比2019年,下降10.2%。

通过两个数据对比,实际上2021年的平板玻璃产量,是低于2019年的量。基本属于负增长。

二、需求变化情况

1.房地产端变化

平板玻璃用量主要在建筑,相关度超过75%。

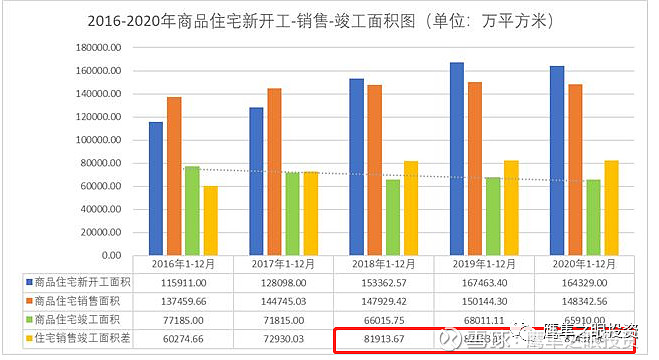

跟踪2016-2020年房地产数据如下:

从图上可以看出,竣工面积这几年一直小于开工面积。

拉长交房周期,是为了提高资金占用的比率。

近5年,交工与竣工之间的面积差,为38亿平方米。

按照一平方米一万算,差价达到了38万亿元。

而房地产行业的三条红线,打破了这种融资方式,而融资是房地产企业生命线。

剔除预收款后的资产负债率不超过百分之七十,净负债率不超过百分之百,现金短债比不小于一。

三条红线相当于预留出来部分现金,降低了企业的杠杆,而企业是想提高杠杆来提升盈利能力。

红线规定之后,不能提高杠杆,那剩下提高利润的,只有高周转。

而高周转就让房地产企业,加快了现金流回收的步伐,加快了项目的竣工速度。

而这个历史上的剪刀差,38万亿的竣工面积差,将会被逐渐填平,这就是旗滨集团的历史性机遇。

2.旧房改造计划

旧房改造目前正在开展。

从2019年起,19000个旧的城市社区进行了翻新,涉及352万居民。

到2020年,计划翻新城镇中的39,000个旧社区,涉及近700万居民,规模扩大一倍!

2021年数据我没有查到,项目计划到落地,应该是呈现增长的趋势。

这个旧房改造会增加建筑玻璃的使用量。

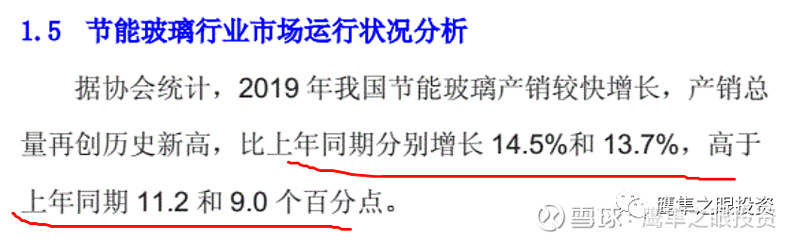

3.节能玻璃的增量市场

我在网上找到节能玻璃数据,是2019年节能玻璃的同比增长。

其他没找到,小散户找资料特别麻烦,而且能力很有限。

大概推测,目前节能玻璃增长速度和空间也至少在5%以上,因为节能玻璃是双层的,而原来的那种玻璃是单层的。

双层玻璃对于平板玻璃消耗量,对于整个使用量是一个比较大的提升,这个也可以算是平板玻璃需求的增量。

就节能玻璃增长而言,玻璃原片的消耗量也将较大幅度增长。

综上,平板玻璃用量的增长,在未来三年是有相当大的增量,我个人预测,增量会在超过5%,乐观估计超过10%都有可能。

这中间会形成巨大的剪刀差,玻璃价格从去年的1800元,涨到现在2600元,在这种需求和供应的巨大错配面前,玻璃价格仅仅涨幅40%,实际上并不算高。

更何况下游根本就对玻璃价格不敏感。

三、关于原材料及燃料的看法

1.燃料

燃料的涨价主要来自国际能源市场,因为玻璃对应是高耗能的建材行业,建筑行业等能源消耗巨大的行业,实际上是荣辱与共的行当。

所以但凡燃料涨价,玻璃肯定涨价,所以是个正相关。

燃料的涨幅总体是低于玻璃涨幅的,影响利润不大。

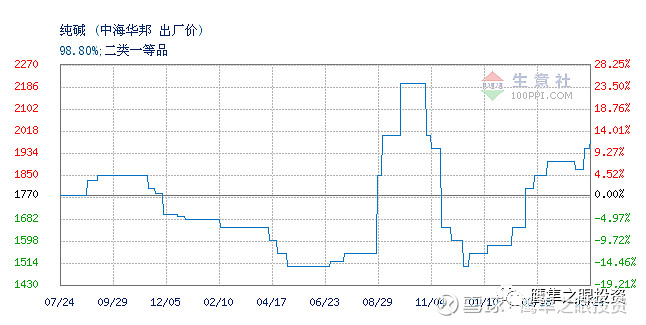

2.纯碱

总的玻璃产能增加不大,纯碱用量也不会增加,纯碱总产量的高点在2019年,距离现在仅仅一年多。

行业的产能出清并未到来,现在正在底部挣扎中。

纯碱并不具备大面积涨价的可能性。

总体来说,我觉得平板玻璃的价格还具备较大的上涨空间。

周期行业的老玩家都知道,这玩意涨上一两倍,其实是很正常的。

而周期行业的股票,真正进入大周期,翻十倍也就是个起步而已。

而旗滨集团的股东们,你们准备好迎接十倍大牛股了吗?