经过跟从业者的交流,继续梳理和订正浮法玻璃的行业属性。

一、行业周期

1.永不停歇的生产线

玻璃产线在生产中不能停产,每一次停产成本非常高,浮法玻璃产线点火之后,需要连续运转到8到10年,之后才进入冷修状态,冷修的费用差不多属于原来的玻璃融化的高温部分推倒重来。

从生产上看,玻璃的周期和产能是能够比较好预测的,玻璃的产能波动周期,就是设备停产周期和冷修周期,周期长且具备较大的投资价值。

2.玻璃的主要使用场景在建筑行业,其次是光伏行业和汽车行业,建筑行业的使用占比达到75%以上。

而建筑企业施工一般是建筑公司按照项目部实施,也就是说每个项目都是一次需求,供货的量不一致,而且按需供货,属于一种b to c的商业模式,建材玻璃企业现金流非常好。而旗滨集团节能玻璃属于该类型,玻璃原片虽然大宗供应,但是下游的现金流没问题,旗滨集团自然收款也没问题。

3.库存贬值较小

库存玻璃大概能存放半年左右,这个是业内人士告诉我的,原来以为没有成本,再次订正。库存如果销售困难,产线不停,那么如果存储半年以上,玻璃可以回炉再造,增加设备和人工成本。

因为炉子不能停,生产不生产,这些费用都要支出,实际上也算不上额外成本。

4.行业高耗能,属于国家重点监控和淘汰产业

浮法玻璃前些年亏损严重,产能释放过快。目前属于国家的产能置换行业,也就是说只能通过产能置换,不能新建,置换产能越置换越少。

《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41 号)公布,明确规定:“各地方、各部门不得以任何名义、任何方式 核准、备案产能严重过剩行业新增产能项目”,确有必要建设的新项目,必须按照等量或减量的原则制定产能置换方案。

2018 年工信部进一步发布《关于印发钢铁水泥玻璃行业产能置换 实施办法的通知》规定,位于国家规定的环境敏感区的平板玻璃建设项目,需置换淘汰的产能数量按不低于建设项目的 1.25 倍 予以核定,其他地区实施等量置换。(降低20%产能)

而用于光伏的超白玻璃,是可以增加产能的,但是因为利润率和价格的问题,率先进入行业的公司,已经在有意识降低售价,打击后来者。

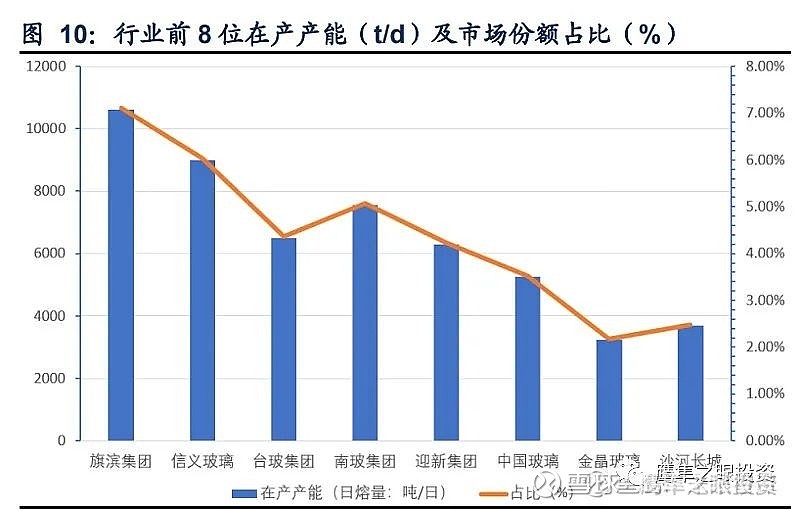

5.属于规模优势行业,规模越大,成本越低。

生产制造类企业,规模越大,成本越低,这是行业普遍情况。

目前旗滨集团的浮法玻璃产线26条,是最大的玻璃原片生产商。

6.原片玻璃的生产对成本极度敏感,对于销售市场极度依赖。

原料的量比较大, 出货量也大,玻璃厂对于选址,对于资源情况,对于销售客户都是有较大的依赖。

这一行因为是自由竞争,对于成本也极度敏感,只有专业人士才能比较详细去做好项目建设的科学决策。

二、旗滨集团的运营状况探究

1.公司财务状况

作为大家眼里的周期行业,我们看企业整个一轮周期表现。

因为20年和12年基本都在周期的相对中部位置,可以视为一轮周期,不再考虑价格变动因素对利润和营业额影响。

财报上面表现比较明显,公司的营业收入一直在增加,年化增长并不快,从12年开始算,年化营业收入增长20%。

净利润从1.97亿元,增长到20年的18.25亿元,净利润差不多增长了9倍,年化净利润增长为37%。

要知道只是中国的玻璃企业,从快速增长到产能过剩的特殊时期。在这种情况下取得年化37%的净利润增速,可以定性公司是一家优质的企业。有进取的管理层和较好的业绩。

2.公司的运营战略

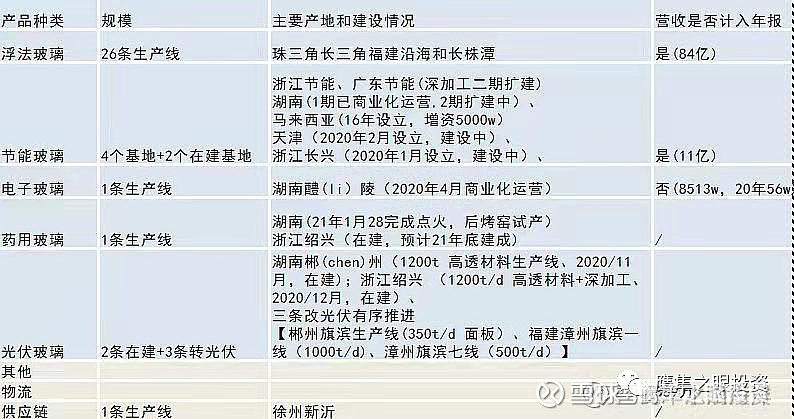

公司的业务主要是浮法玻璃和节能玻璃,目前也有即将投产的光伏玻璃,药用玻璃正在建设。

根据去年的业绩看,公司主要的利润还是在浮法玻璃,也就是玻璃原片上面。因为去年燃料价格低,玻璃原片价格高,毛利率较高。而节能玻璃,反而在毛利率上不如浮法玻璃。

而公司在年报上面也讲了,价格传到并未到下游:

但是今年明显下游节能玻璃暴涨,其实是有去年原材料的传导,也有今年的需求增长。

3.节能玻璃和浮法玻璃的运营效益对比

从公司公告的情况来看,有浮法玻璃产线的公司,净利率可以做到20%,而需要外购浮法玻璃,或者是公司内部采购浮法玻璃的纯玻璃加工企业,净利率只有10%。

所以,玻璃原片涨价对于下游玻璃加工厂,其实影响是巨大的。旗滨集团扩大节能玻璃的产线,更重要的是为了平滑行业周期,同时增加毛利。

4.光伏玻璃和节能玻璃双击,药品玻璃插上翅膀

上图是水滴兄的统计,他是雪球关于旗滨集团帖子最多的专家,借图。

(1)节能玻璃的经营状况

这个图很好玩,大家可以看到,节能玻璃限产,有18年,19年,20年投产的,你看工厂的产能爬坡和净利润的取得,大概需要一年时间。

而目前旗滨集团的节能玻璃项目,好像净利率都在6-8%,剩下的几个点利润,很大概率是来自政府补贴或者退税。

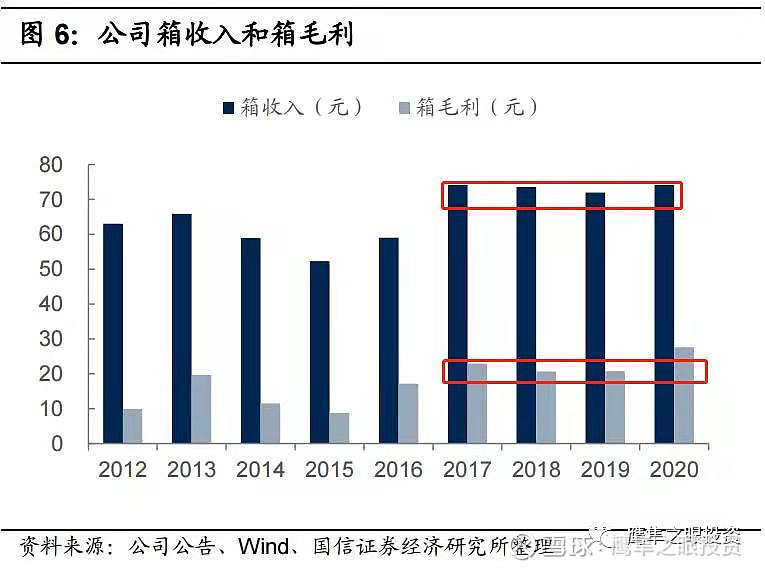

(2)浮法玻璃的毛利变化

因为公司截止到2020年,节能玻璃占比均比较小,浮法玻璃我就直接用以前的经营数据。

对比公司的单箱浮法玻璃的毛利和收入,大家能看到,公司的毛利在价格基本相差不大的情况下,毛利在逐步提升。

这个毛利的提升来自哪里?

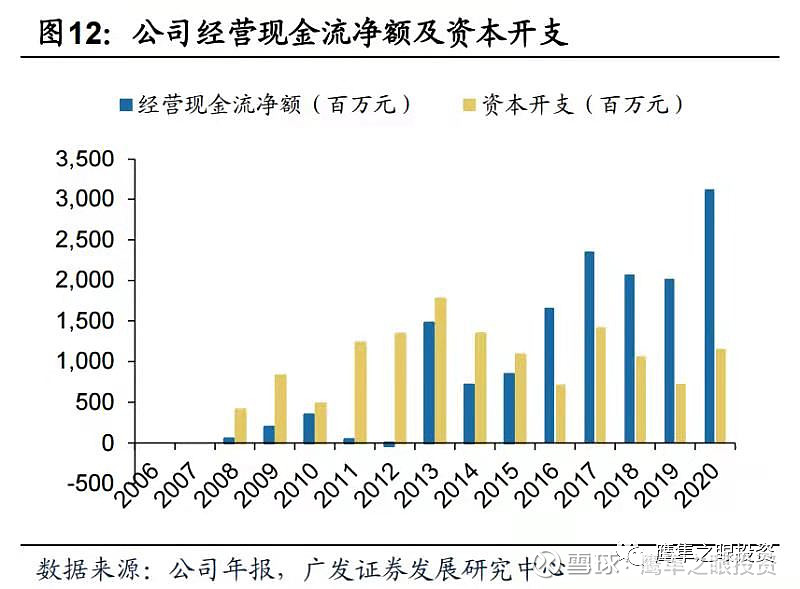

很明显公司的毛利率提升,来自于公司资本支出减少,折旧摊销和管理成本的降低,公司的经营净现金流不断创新高。

这才是公司大比率分红的底气所在。

(3)光伏玻璃

光伏玻璃目前公司主要是实验性质,具体做到哪种程度,还不敢讲。

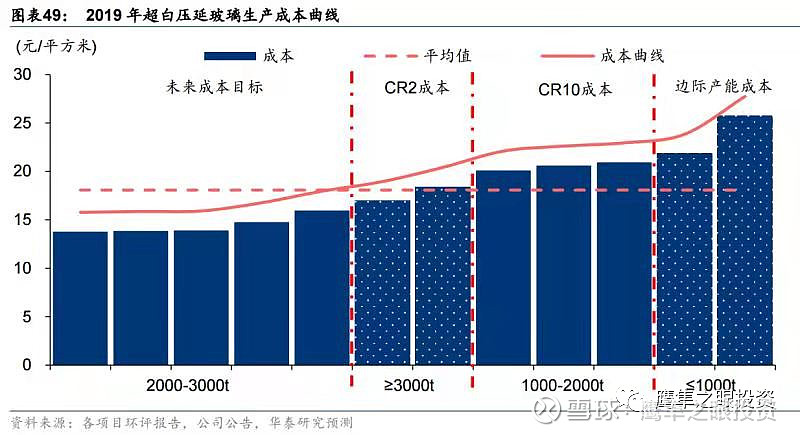

光伏玻璃的成本跟规模呈正相关,公司的几条产线规模适中。

分别是产能是500吨,1000吨,1200两条,目前在高成本区间,看公司的管控吧。

听说是公司团队实力很不错,应该问题不大。

(4)药品玻璃

药品玻璃个人觉得实验性质,目前看不到更多东西。

(5)电子玻璃

电子玻璃从南玻A来了一批人,他们应该是能搞出点东西的。不求利润,但求有个不错的技术储备。

今天先聊到这里,下一部分主要讲建筑玻璃在宏观和微观层面的需求和供应的错配,行业周期的发展状态及预测高点。

光伏玻璃的行业竞争格局,发展路径预测及盈利预测。

以上是作者的个人看法,不构成投资建议,请审慎阅读。

关注我公众号,还有更多硬核知识。

非职业投资人,码字不易,各位老铁多点赞转发,给输出带来动力。