$翰宇药业(SZ300199)$ 十倍牛股!翰宇药业!

1、美国辉瑞预计GLP-1在2030年糖尿减肥市场可达900亿美元,而锂电是1800亿美元,但医药利润可不是锂电能比的,只想说减肥药是堪比锂电的超级赛道!要先明白这么一点!

2、公告分析(看成注射笔了,计算器按错,但整体还是很超预期)

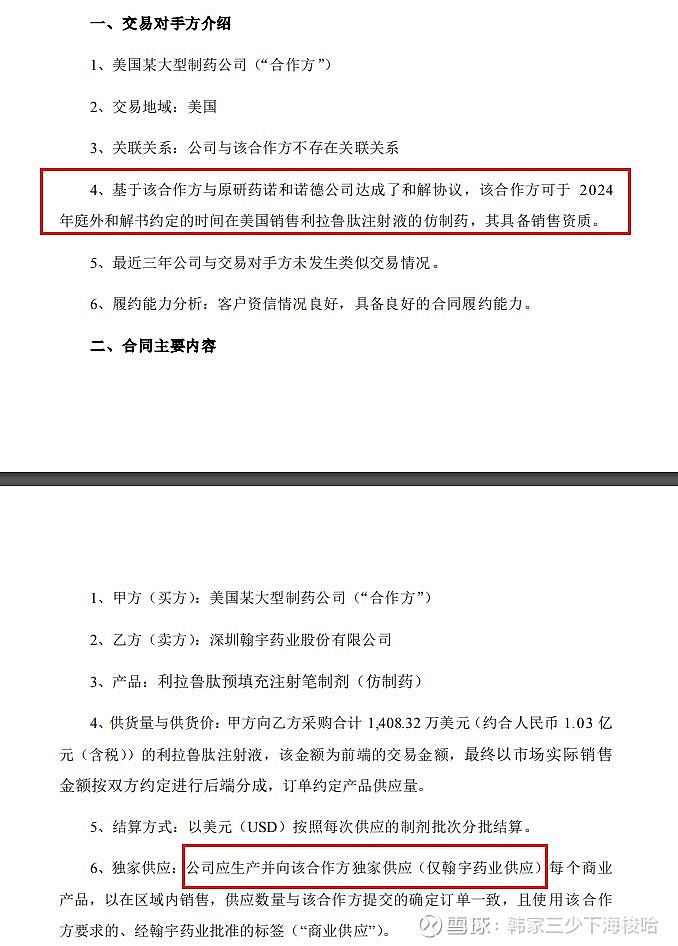

①、文中提及到是和诺德和解,并在24年可以销售利拉鲁肽的仿制药,根据资料显示可能是和山德士合作!那么山德士是谁?他是属于诺华公司的,诺华可是全球第五的药企,市值2000亿美元!

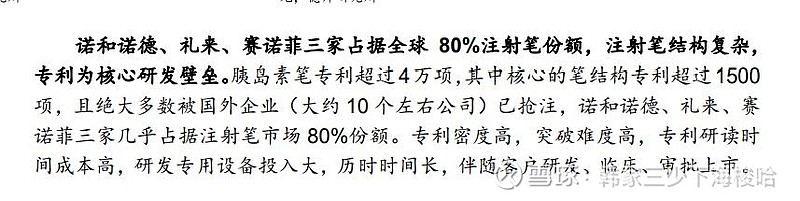

②、独家供应,这说明翰宇的含金量,是真的有东西!诺德礼来注射笔占了80%市场,参与难度高,产能十分紧缺!翰宇的产品是真正得到国际大厂认可的!把翰宇列为独家说明是真的选择性不多,是战略性核心合作了

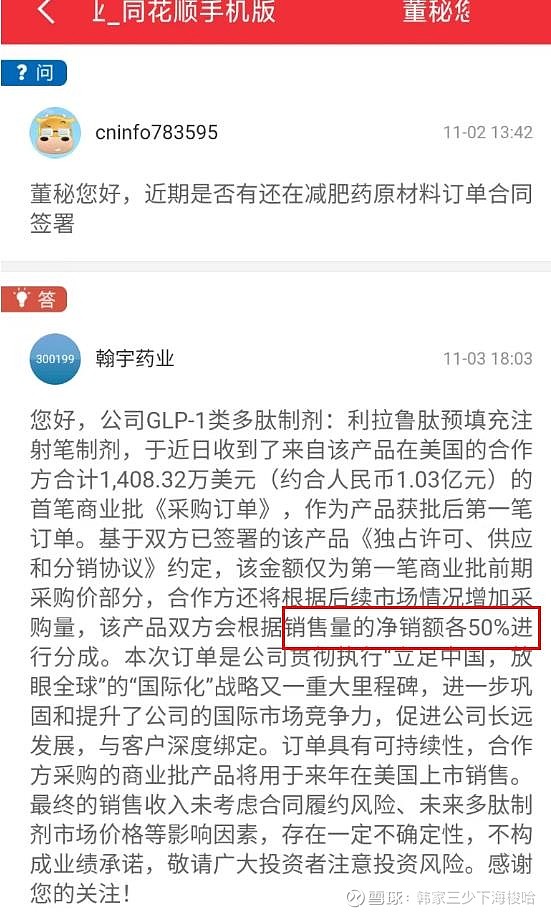

③最牛的是这个,董秘回复的按净销额50%分成,简直离谱到家!说明利润率也是高的可怕,直接给净销的50%!翰宇简直抱大腿!等于大哥带着直接带参与美国糖尿减肥市场,你有见过哪个厂商,不仅把供应商列为独家,还给出净销50%分成吗?这简直就是怕你跟人跑了恨不得直接跟你洞房

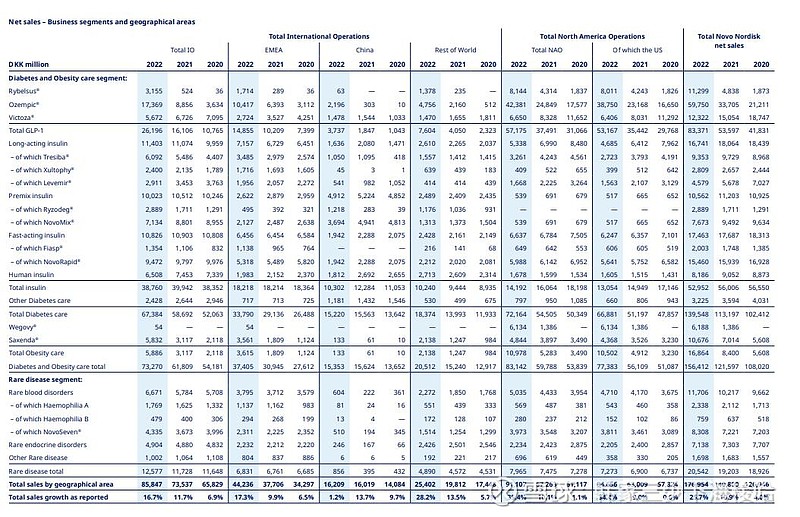

说下这笔交易可得出的销售分析,去年诺和的利拉鲁肽33亿美元销售额,今年和明年复合增长36%,将去到61亿美元销售,结合以下仿制药抢占11%的市场问题不大,毕竟诺和重点都往司美去了。

诺和的22年销售情况

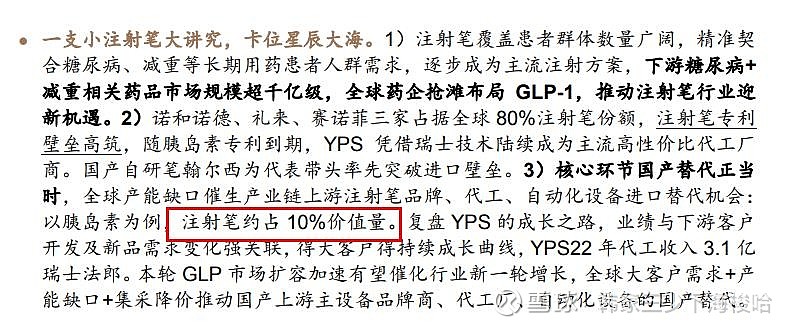

注射笔的价值根据研报占10%,本次1400万美元注射笔,打个对折成品出厂价值至少7000万美元,基于分成机制可以判断利润率十分高,那么按利润9成算,销售额就是7亿美元,翰宇可分成3.5亿美元,注射笔3千万美元营收,产品成本可以忽略不计,一共可分得3.8亿美元利润!27亿人民币!

这仅仅是冰山一角,翰宇还有司美的原料药FDA待审,欧盟的,各类流程,翰宇之前说过GP1原料药在国际是有定价权的,随着GLP-1市场超过预期,产能不足,翰宇的原料药订单会不断爆单!目前可以说在全产业链上已经遥遥领先!