#2021雪球投资炼金季# 我作为 网页链接{ $海澜之家(SH600398)$ } 的粉丝/股东,我推荐 $海澜之家(SH600398)$ ,理由是......

投资概要:本文重点分析了海澜之家的库存问题以及门店猛增营收不增的问题,最后从相对估值以及绝对估值两个方面对海澜之家进行了估值分析

一、行业概况

1、行业产量加速下降

根据国家统计局公布的数据显示,2020年1-11月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13317家,累计完成服装产量199.76亿件,产量累计下降8.75%。

注:数据统计范围为2020年1-11月

2016年至2017年服装总产量分别是314.52亿件、287.81亿件、222.74亿件,对应服装累计销量306.9亿件、283.3亿件、219.7亿件,市场供需基本平衡,因成本上升、居民消费升级等因素,逐步淘汰低效产能以及低质品牌。2020年疫情影响,加速淘汰低下产能,供需平衡已被打破。

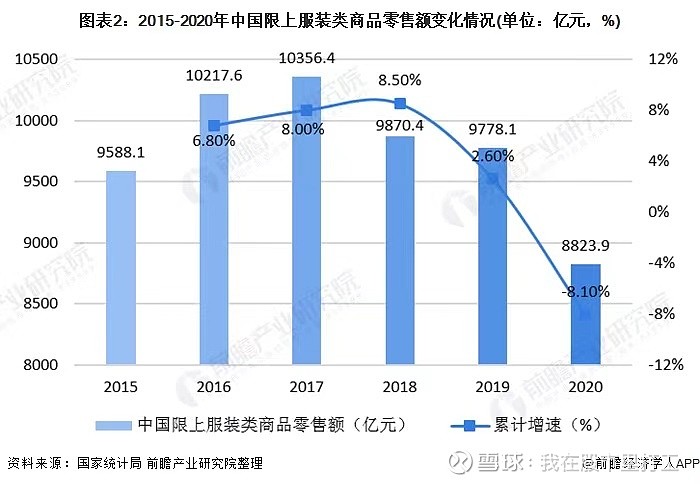

2、零售额出现下滑

2020年,受新冠疫情的影响,服装行业线下销售受到较大冲击,服装行业整体需求下滑,2020年我国限额以上单位服装类商品零售额累计8823.9亿元,累计下降8.1%。

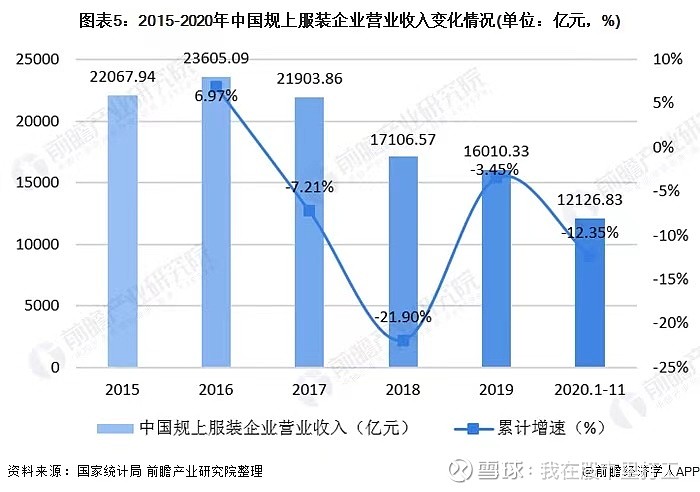

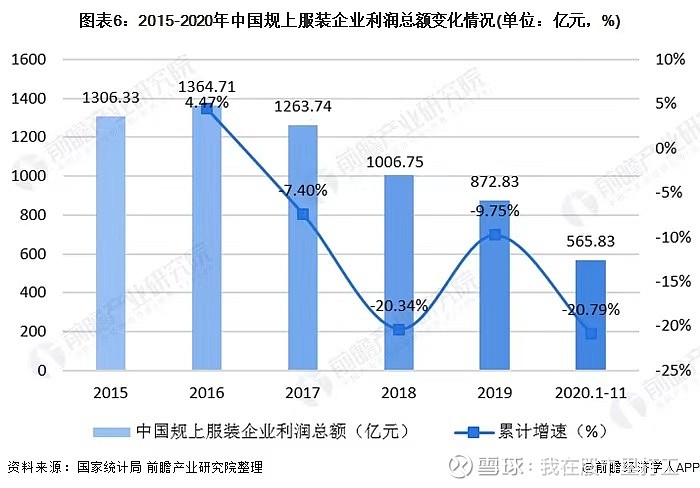

3、服装行业效益持续下滑

根据国家统计局公布的数据显示,2020年1-11月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业累计实现营业收入12126.83亿元,累计下降12.35%,降幅比1-10月收窄0.50个百分点;利润总额565.83亿元,同比下降20.79%,降幅比1-10月收窄0.54个百分点。

尽管行业效益降幅有所收窄,但总体而言,在内外市场需求下降,综合成本持续提升等多重压力下,我国服装行业经营效益仍将持续下滑。

注:数据统计范围为2020年1-11月

注:数据统计范围为2020年1-11月

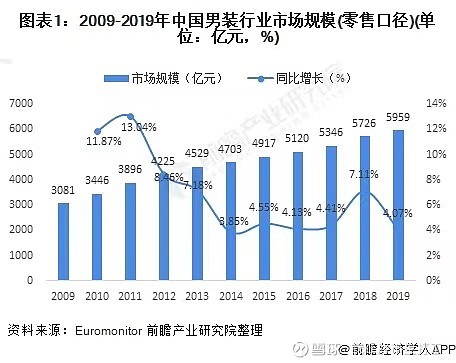

4、男装市场概况

2014-2019年我国男装市场规模稳定增长,据Euromonitor统计2019年我国男装规模为5959亿元,占整个服装行业的比例由上年的29.8%下降至27.21%, 2014-2019年年均复合增速是6.82%。

同时我国男装市场的集中度逐年上升,在2019年全国前十品牌男装的集中度为18%,处于较低水平。企业盈利水平方面,四家代表性的男装企业的毛利率均在30%以上,盈利水平可观。在此背景下,居民消费水平的不断提升以及中产阶级人数的增多有利于男装市场规模的扩张。

总体来说,男装行业规模有较大的发展空间,未来随着行业集中度的提升将逐渐形成规模。

①市场规模增长稳定

近年来,我国男装市场稳定扩容,在整体消费增速放缓的大环境下依然保持了稳定的成长性。我国男装产业具备了一定的规模,形成了独具特色的产业集群,而且男装成衣工艺技术有了大幅提高,企业运营更多元化、专业化,国际化程度已有明显提高。

根据Euromonitor统计,2009-2019年,我国男装行业市场规模由3081亿元增加至5959亿元,年均复合增长率为6.82%。从男装市场规模占比情况来看,2012-2019年,受消费频次相对较低、高端消费较弱的影响,我国男装规模在总体占比呈小幅下降的趋势,由29.8%下降至27.21%。

②男装行业市场集中度逐渐上升,企业发展空间较大

我国男装行业目前处于成长期,主要表现为规模拓展较快,竞争者开始进入市场,同时消费者的品牌认知开始形成。行业格局方面,男装行业的代表企业有海澜之家、七匹狼、九牧王、报喜鸟、Jack&Jones、Adidas、Uniqlo、Nike、罗蒙等等。

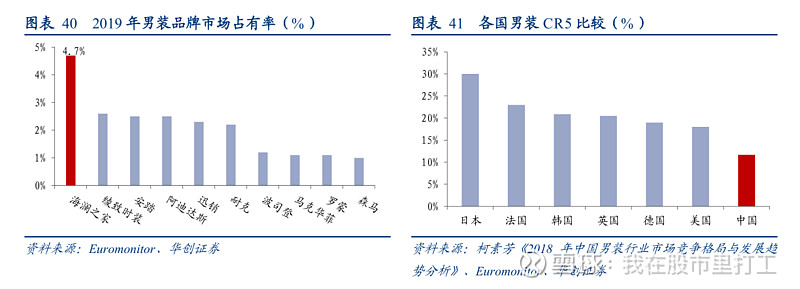

排名前五与排名前十的企业市场集中度均逐年上升,2019年前五企业与前十企业的市场占有率分别为11.7%与18%。均处于较低水平,整个男装行业仍处于竞争型,行业中的企业有很大的发展空间。伴随消费观念转变以及消费升级趋势,消费者对品牌的关注度不断提升,叠加疫情之下的加速洗牌,未来行业集中度有望进一步提升。

③居民消费能力提升,并有较大上升空间

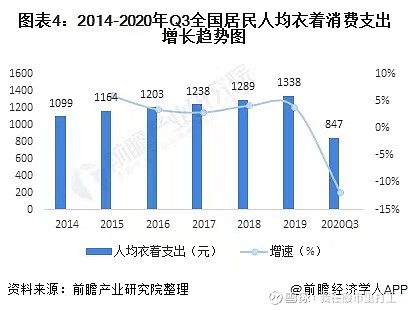

2014-2019年,我国居民人均衣着消费支出总体呈现上升的趋势,2019年的居民人均衣着消费支出为1338元,比去年增长了3.8%,2020年前三季度受疫情的影响,只有847元,比去年同期降低11.9%,随着疫情逐渐恢复,国家及各地政府鼓励消费的政策出台,预计2020年居民人均衣着消费将与去年基本持平。

二、公司分析及竞争分析

1、公司定位

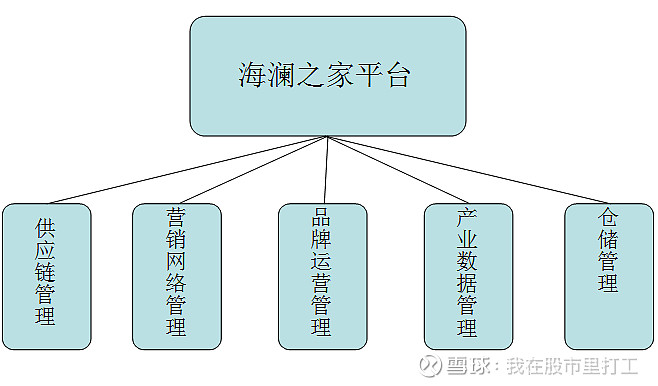

海澜之家成立于1997 年,是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司。海澜之家品牌成立于2002年,走的是“农村包围城市”的路线,公司线下的门店遍布全国31个省(自治区、直辖市),覆盖80%以上的县、市。

2、公司运营模式

公司采用“平台+品牌”的连锁经营模式。

(产业联盟) (品牌矩阵)

3、竞争分析

①供应链管理优势

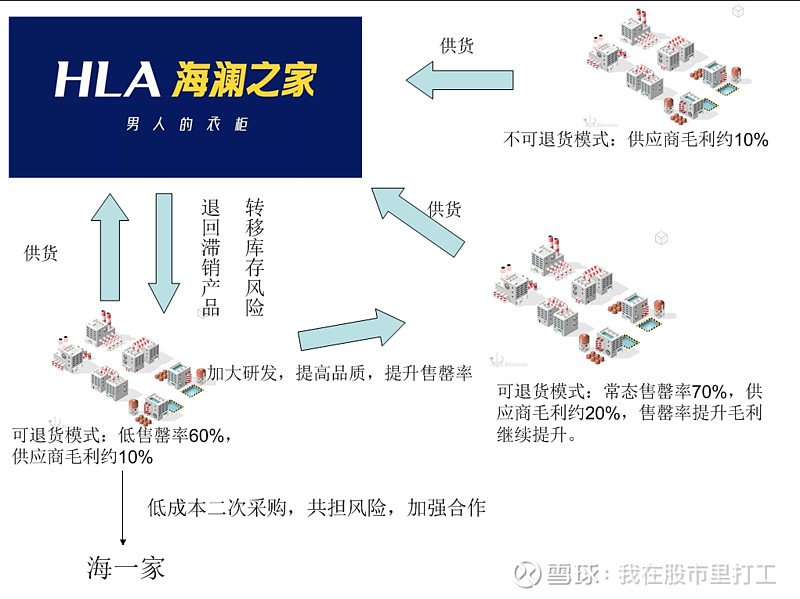

海澜之家品牌在设计流程中,主要负责最关键的开发提案和最终选型环节,非核心的打样等工作由供应商的设计团队负责;其他零售品牌则以自主研发为主,供应商仅负责加工生产环节。

海澜之家品牌的采购模式为“可退货为主,不可退货为辅”,其他品牌目前主要采用不可退货的采购合作模式。

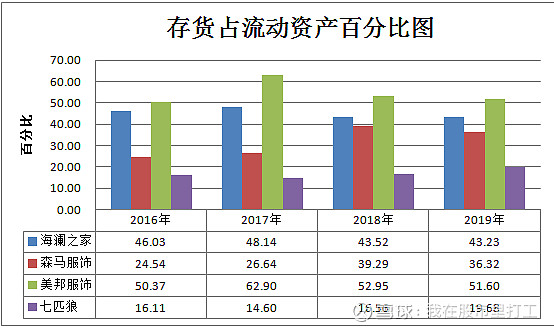

在这个图中,我们看到海澜之家的存货/流动资产百分比是处于四家公司中的中上水平,看不出有什么优势。但是,我们关注存货的真正目的是关注存货的跌价风险,而海澜之家连锁品牌存货中的附可退货条款商品,公司可以按照成本原价退还给供应商,因此,公司不承担存货跌价风险,对该类存货不计提存货跌价准备。

(注:因2016年、2017年年报中没有披露可退货存货具体数额,考虑到可退货存货:不可退货存货≈1:1,故存货数值减半后进行估算)

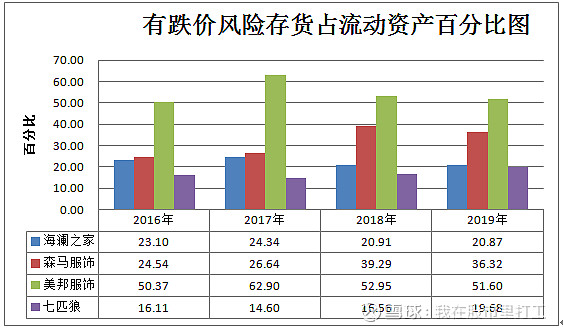

只对比有跌价风险的存货,我们就会发现海澜之家的供应链优势非常明显。

接下来,我们与森马服饰对比,从另外一个角度思考存货问题。我们知道,海澜之家采用的是类直营的加盟方式,加盟商属于财务投资者,由海澜之家供货,货品所有权归属海澜之家,加盟商不承担货品的滞销风险。在这种情况下,海澜之家门店扩张越多,存放在店面的货品就会越多,库存也就会越多。

而森马的加盟方式,是由加盟商扮演大批量消费者的角色,加盟商承担商品滞销风险,商品到达加盟商的门店后,就变成了森马的收入。根据2019年年报,森马直营门店1310家,库存商品39.83亿,这里的库存商品也就是没有卖出去的部分。而海澜之家总门店7254家,库存商品+委托代销商品合计84亿。假设服装市场供大于求,大家都想去库存,森马的加盟商不再从总部进货,海澜之家也没有新的加盟商,大家线上销售能力都差不多的情况下,森马要依靠1310家门店去消化39.83亿的库存,平均一个店消化300万的货品。而海澜之家依靠7254家门店消化84亿的库存,平均一个店消化116万的货品。

综合比较之后,我认为海澜之家的库存风险是可控的。

②营销网络管理优势

截至2020年三季度,公司线上营收占比提升至11.59%,线下店铺共7255家。

公司采用线上直营+线下直营+线下类直营(加盟&联营)的营销网络。

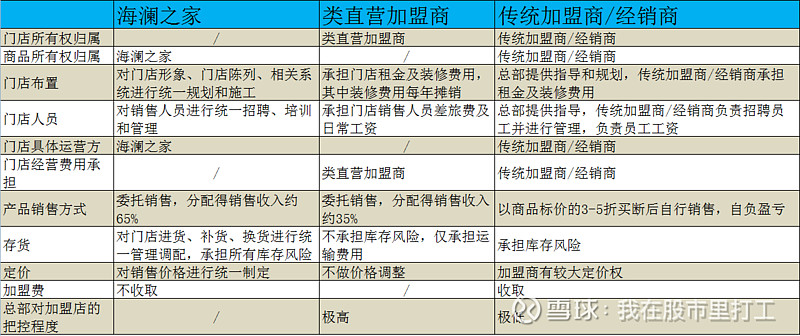

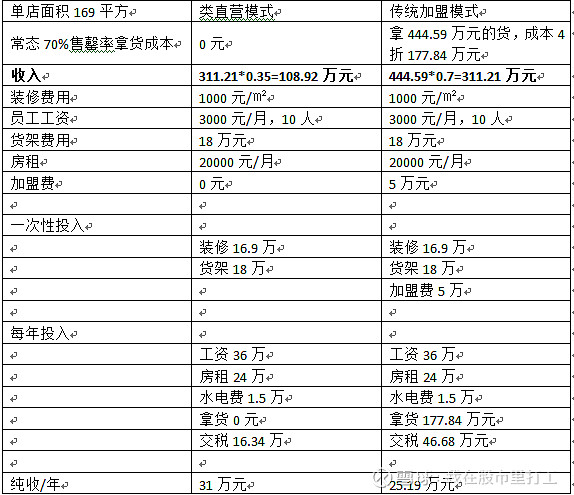

海澜之家类直营模式与传统加盟模式对比

据统计,2019年,海澜之家品牌单店年收入311.21万元,我们尝试对比在同等收入下,两种模式谁优谁劣。

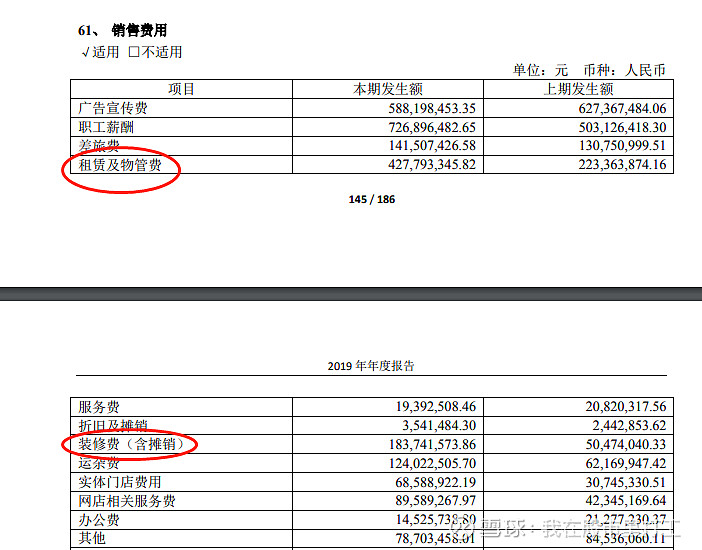

根据2019年年报披露内容,2019年增加直营门店368家,租赁及物管费用增加2亿元,装修费增加1.3亿元,平均一个直营店租赁费用是54万元,装修费用是35万元。我们假设店铺面积169平方米(海澜之家2018年数据),设立在地级城市,租赁费用及装修费用会相应下调,货物售罄率是常态的70%,下表是详细计算内容:

大概估算之后,我们得到类直营的纯收约等于31万元一年,而传统加盟的纯收是25.19万元。在这个计算过程中,我们把售罄率设定在70%,而实际上很多加盟商没有专业的店铺运营能力,售罄率是达不到70%的;另一方面,设定了拿货成本是商品价的4折,而现实是很多大品牌的拿货成本只能给到5.5-6折,拿货成本的波动对纯收的影响非常大,而且一年接近200万的拿货成本,加上每年的固定支出费用60万元左右,这对加盟商的资金实力要求也比较苛刻。

综合比较后发现,相比传统加盟模式,类直营模式下公司对渠道的控制能力更强、议价能力更高,公司与加盟商的利益绑定更为紧密,加盟商承担的风险也更小。

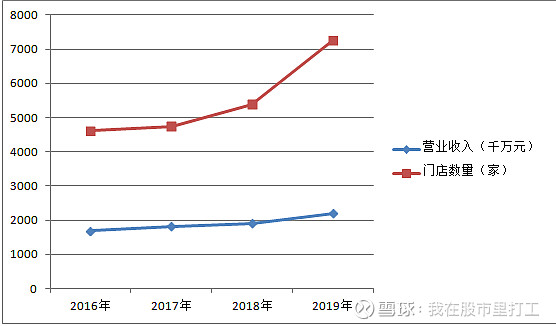

既然类直营模式有这么多优势,为什么随着门店的扩张,营收却没有扩张呢?

根据上图,我们看到海澜之家全品牌门店数量扩张得越来越快,越来越多,但是营业收入却没有太明显的变化。

我们把门店分成海澜之家品牌门店及其他品牌门店进行比较。

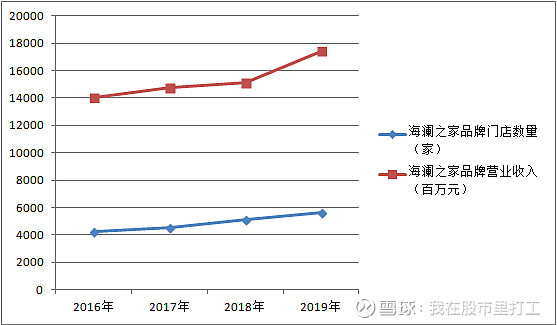

海澜之家品牌的营业收入增长与门店数量增长基本一致,甚至还稍快于门店数量增长。

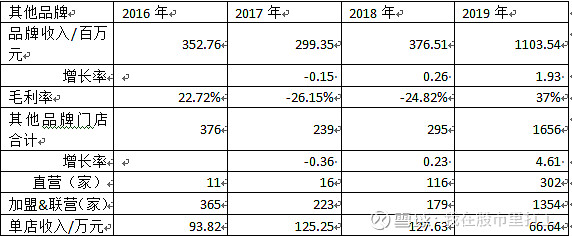

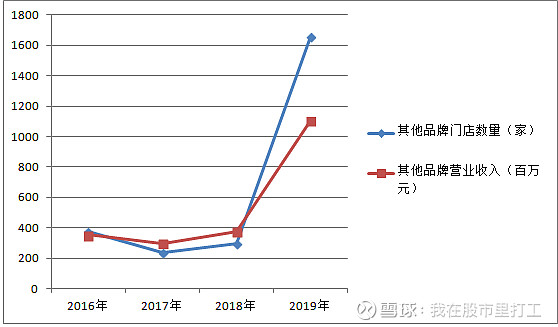

其他品牌数据

其他品牌的统计结果显示,营业收入增长没有跟上门店扩张得速度,2019年,其他品牌门店增加1361家,增长率460%,营业收入增长727.03百万元,增长率193%,明显跟不上门店增加的速率。而这些其他品牌,就包括创立于2017年的女装品牌OVV、海澜优选,于2019年正式收购的英氏等品牌,品牌孕育期大概3-5年,2020年三季报数据显示,生活家居品牌海澜优选前三季度累计营业收入同比增长70.38%,第三季度营业收入同比增长60.56%;女装品牌OVV凭借其优质的面料、考究的工艺、简约的设计风格,赢得了现代都市女性的青睐,并伴随着《三十而已》的热播,品牌爆红出圈,前三季度累计营业收入同比增长50.11%,第三季度营业收入同比增长102.84%。相信这些品牌在公司的运营下即将对公司贡献更多的利润。

③品牌运营管理优势

根据欧睿国际(Euromonitor)发布的中国男装市场报告,2019年海澜之家品牌以4.7%的市场占有率位列榜首,连续6年市场占有率第一。

2019年5月6 日,海澜之家以品牌价值9.5亿美元入选“BrandZ2019最具价值中国品牌100强”;12月12日,胡润研究院携手知识产权与科创云平台汇桔,联合发布《汇桔网2019胡润品牌榜》,海澜之家品牌入选“2019最具价值中国品牌”。

公司广告“海澜之家,男人的衣柜”定位明确,深入人心,目前正在进行品牌升级,由“男人的衣柜”升级为“国民品牌”。

(图源:公司微博)

周杰伦在80后、90后心中的地位不言而喻,在00后中亦有不少粉丝,其经典歌曲历久弥新,传唱度非常高,国民偶像当之无愧。

双十一之前官宣周杰伦为新代言人,紧接着成为春晚历史首家服装合作伙伴,国民品牌X国民春晚X国民偶像,这套组合拳可谓精彩,印证了公司的品牌运营能力。

三、商业模式

要理解海澜之家的护城河是什么,就要看海澜之家到底想做什么,它是怎样做得。海澜之家定位消费品牌运营平台公司,走的是“轻资产”运营,平台化发展的路线。向上,与供应商利益绑定,协同发展;向下,借助民间资本快速扩张,占领重要流量入口。上下贯通,平台搭建完成,然后就借助这个平台的力量去推广品牌,也就是公司说的平台+品牌的战略。海澜之家的模式也可以理解为互联网的模式,也就是砸钱烧流量,只不过海澜之家砸的是外部力量的钱,这也是其精明之处。服装销售线上是趋势,但是线下才是大头,大部分公司90%的销售额都来自于线下实体门店,这就是海澜之家逆势开店铺货的原因,只有占领了重要流量入口,才能装下更多更大的品牌。以后海澜之家会是一个“快”公司,不是“快时尚”公司,而是具有“快速消化能力”的巨兽。

四、公司估值

公司估值分为相对估值以及绝对估值,相对估值是市场对公司的定价,相对估值随市场资金充裕度、市场对公司未来预期等而变化,受外界影响大;而绝对估值是公司自身的内在价值,受外界影响较小。公司就好像一个矿山,市场根据自己的判断对这个矿山进行相对估值,有其一定的合理性,但是也会有显著高估显著低估的时候。而绝对估值就是丈量矿山内部究竟有多少货的那把尺,但是也不能全看这把尺,因为资产最终还是要由市场定价的。只能说这把尺给了我们一个标准,在尺的上方是高估,在尺的下方是低估,具体高估多少,低估多少,还是要看市场。所以相对估值与绝对估值应该要结合一起运用。

1、相对估值

对比海澜之家过去三年的净利润、股价、市盈率的变化,结合券商预测的21年净利润为31亿元,市盈率浮动在9-14,保留安全边际,合理买入价格在7.65元。

无论是自身比较还是行业比较,相对估值都处于低位。

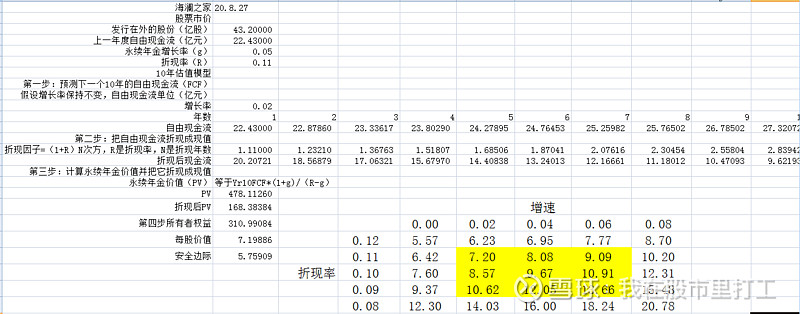

四、绝对估值

采用DCF模型进行绝对估值,折现率取8%~12%,未来10年增速取0-8%。自由现金流取过去5年平均值22.43亿元。

合理区间内最低价7.2元,结合相对估值的合理买入价在7.65元,在7.2元以下买入安全边际非常高,可分批建仓买入,安全性会更强。 @进化论一平 @百创资本陈子仪 @刘巧记 $森马服饰(SZ002563)$