李氏大药厂(00950),分拆出来的新股兆科眼科(06622)于4月16日上市招股,我们来看看具体的情况吧。

主营业务:制造眼药水(创新药和仿生药)

业绩:亏损,尚无商业化产品产生销售收入

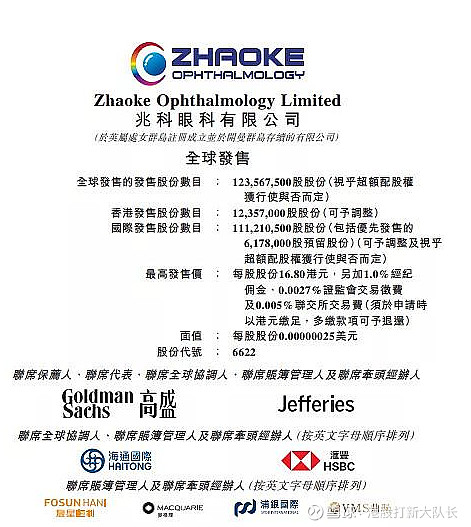

股东:GIC新加坡政府、高瓴、TPG、正心谷资本、奥博资本、爱尔眼科

基石投资者:GIC新加坡政府、Matthew等占比21.5%

市值:90亿港币

对标股:欧康维视(01477)

首先抛出我的观点,此股最多现金认购

暂定为:现金申购玩一玩

策略原理和此股的优缺点:

①打新股的时候,跟着优秀的两家基石投资者走就行了,他们基本上没有失败过。新加坡GIC参投的IPO,19年至今就没有失败过,另一家Matthews也是从无败绩,如下图,这是本股最大的优点啦:

②此股市值较小,再加上近期股市行情不好,对拥有大资金的机构来说不太会吸引他们,缺点。

③母公司是李氏大药厂(00950),母公司本身才仅仅36多亿的市值,金主爸爸不给力,缺点。

④同为研发眼药水的欧康卫视(01477),现在也只有123亿的市值,从开盘涨幅199%已经跌落到了现在的50%左右,简单来说就是生物制药已没有去年香了。

⑤欧康维视和兆科眼科的母公司李氏大药房都在一个创新药公司的榜单里,这样一比较得知,两家公司级别差距不大。

⑥关于研发开支和亏损:

2019年两家公司都是9000多万研发开支,两者差不多。

但是2020年,兆科眼科研发开支大幅下滑变为8000万,说明公司不想搞研发了,反而欧康维视还再大幅度投入17000万搞研发,这个要给欧康维视点赞,兆科眼科不搞实事儿。

一家搞创新药的企业,本来就没有利润,如果研发都不想继续投入了,那就什么都没有了,自然不是好事情,兆科眼科,给你一脚差评!

再看亏损,亏损量两个公司都是巨亏,每年翻着跟头亏着的,没必要做分析,貌似欧康维视更是个无底洞。整体而言,兆科眼科比欧康维视略微差一点。

如果说欧康现在价值120亿,兆科也有个100亿左右的水平,这次发行90亿,应该还会有一点点小空间的,空间肯定不大,保守的朋友也可以不打。