这是 上市公司价值分析的第274篇原创文章

前言:中炬高新,酱油第二股,目前市值为190亿,按照净利润8亿,目前市盈率为190/8=23.75pe;如果按照8亿净利润,合理估值25倍,总市值为8*25=200亿与目前的市值190亿相当,不存在很低估的现状,目前只是合理估值,当前可以少量买入,亏损风险较小。

01valuefirm

中炬高新公司介绍

中炬高新是中国调味品行业的领先企业,致力于资产经营和资本运营,投资范围涉及调味品及健康食品业、国家级高新区开发与招商、房地产业、汽车配件业等领域(杂,杂,杂!)。

目前核心业务为调味品及健康食品、园区综合开发。旗下全资子公司广东美味鲜调味食品有限公司是国内知名的大型调味食品生产企业,拥有“厨邦”、“美味鲜”两大品牌,产品涵盖酱油、鸡粉(精)、蚝油、酱类、料酒、醋类、食用油、腐乳、味精、汁类、火锅底料等10多个品类,生产规模及市场占有率位居全国前列。

2022年5月厨邦蝉联2022年C-BPI酱油、蚝油榜单前三名,厨邦和美味鲜都是国内耳熟能详的品牌,无论是大型超市还是小型杂货店,都能看到整两个品牌的调味品。

从上文介绍中可以看出,中炬高新主营为调味品,其中酱油为其主要产品,最大的子公司为美味鲜,所以主要看这家公司经营情况即可。

由于23年的年报尚未公布,只能拿22年的年报数据进行参考:

根据22年的年报显示:美味鲜公司 2022年度的营业收入,占公司整体收入比重的92.76%,其他行业占比 7.24%。

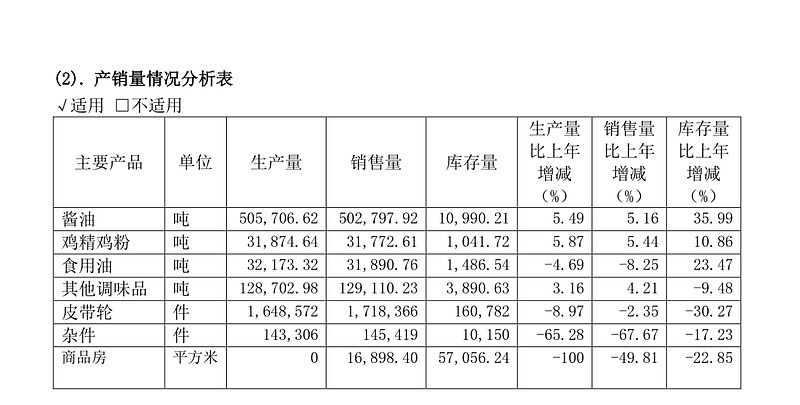

美味鲜主要从事 10 多个品类调味品的生产和销售,拥有中山及阳西两大生产基地。2022 年整体生产量约69.85 万吨,销售 69.56 万吨;其中酱油的销售额占业务总收入的 61.89%,鸡精鸡粉占比 12.19%,食用油占比 10.21%,其他调味品占比 15.71%;近年,蚝油、料酒、米醋、酱类等系列新产品发展势头迅猛,多品类发展格局正逐步形成。

由于调味品一般为生活必需品,消费者依赖性强,几乎每天都要使用,所以不用经常研发更新新的产品,不需要大额的资本开支进行研发,同时也能够以销定产。

02valuefirm

商业模式及前景分析

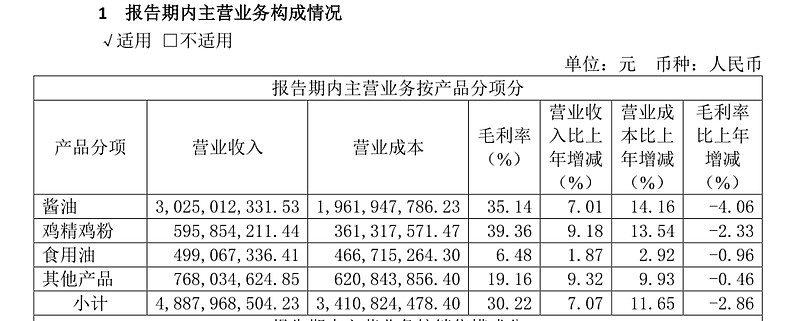

从公司介绍,可以看出中炬高新主营业务为:生产调味品,其中主要以酱油为主,目前各产品的销售情况如下:

酱油产品毛利率35%,其中酱油销售额占主营总销售额61.89%:

所以其商业模式可以简单与制造业类比:

上游购买原材料-----加工-----酱油------分销经销商----消费者购买;

从本质看:要想提高销售额及利润最大化;

需要从源头:1:控制成本,原材料价格控制低成本;

2:销售方面:经销商的数量增加,扩大市场份额,目前中炬高新的酱油市占率仅为3%;从年报显示,(1)渠道发展2022 年净增经销商 301 个,经销商数量达到 2,003 个,区县开发率达到68.12%,地级市开发率达到 93.47%。

在县级开发区,依然有较大的开发空间,且日用品对于经销商和客户来说都具有粘性,重复购买的可能性较大,这样的商业相当于在存量的基础上再开发,今年开发1个经销商,明年再开发一个供应商相当于2个经销商。

粘性足加存量的基础上重新开发的特性,只要产品的品质足够好就可以导致经销商的数量会形成复利稳步向前。

以上是从微观分析其商业模式;下面从中观产业角度去看待调味品行业。

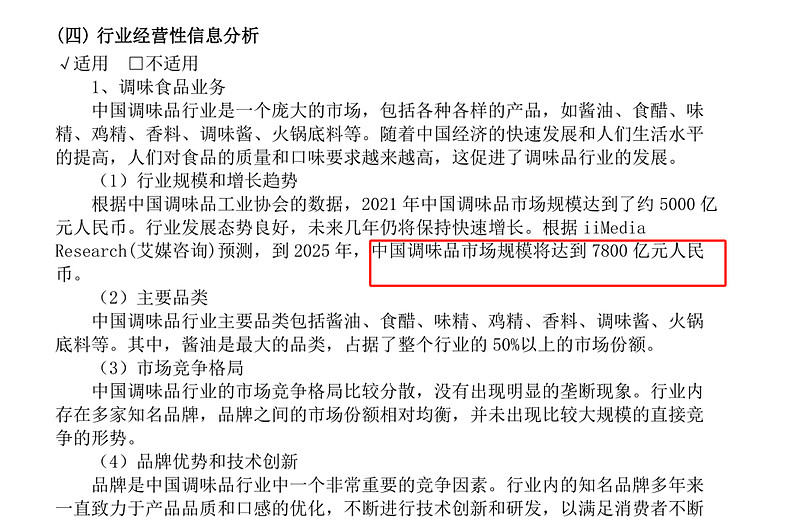

从行业前景看,调味品行业依然是一个可以缓步增长的行业。

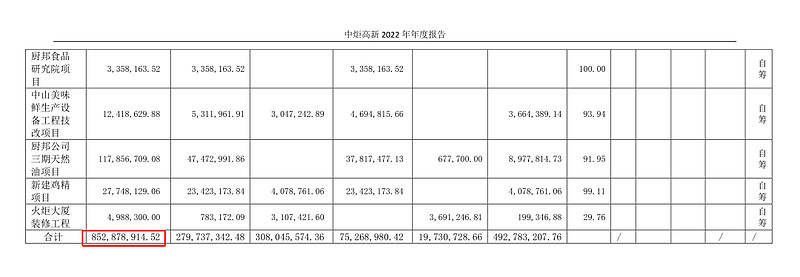

有了市场空间,接下来就需要看公司产能,目前公司的在建工程项目如下:

合计在建工程预算项目为:8.5亿。

随着中炬高新的新管理层上任,相信在行业缓步向前及中炬高新市占率提升,公司产能在建工程完工的情况下,公司销售额依然有向上的空间。

03valuefirm

财务分析

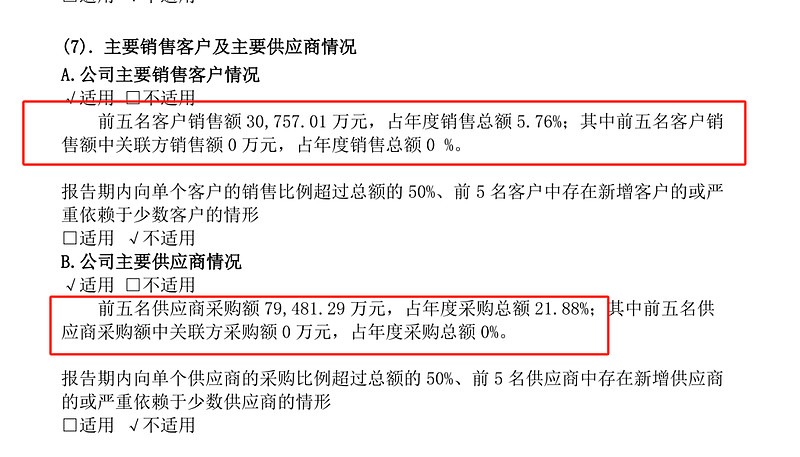

财务的作用是反映业务,从上文商业模式看,公司处于中游,上游为原材料商,下游为经销商。

所以作为中游企业,主要看赊账回款情况,从财务数据看,中炬高新在中游是两头通吃的企业。

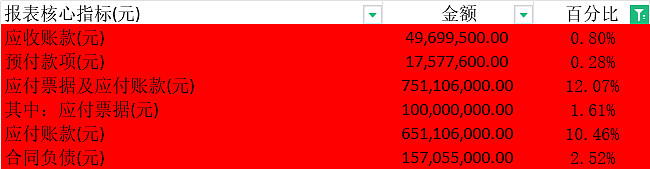

从财务数据也可以印证这一点:

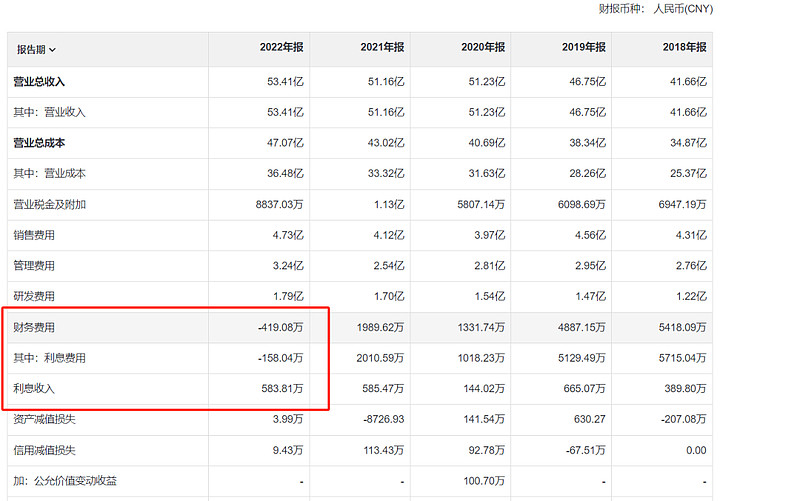

另外值得注意的是:公司财务费用为负数,有息负债为0;表明公司经营上的财务风险几乎没有。

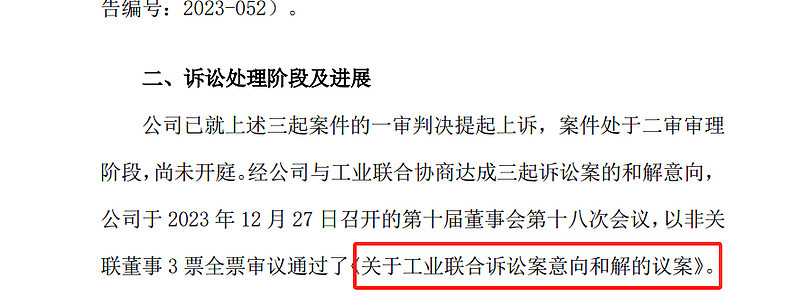

另外公司的预计负债,关于诉讼这一块已经与起诉方和解,这一块关于赔偿费用的风险也解除。

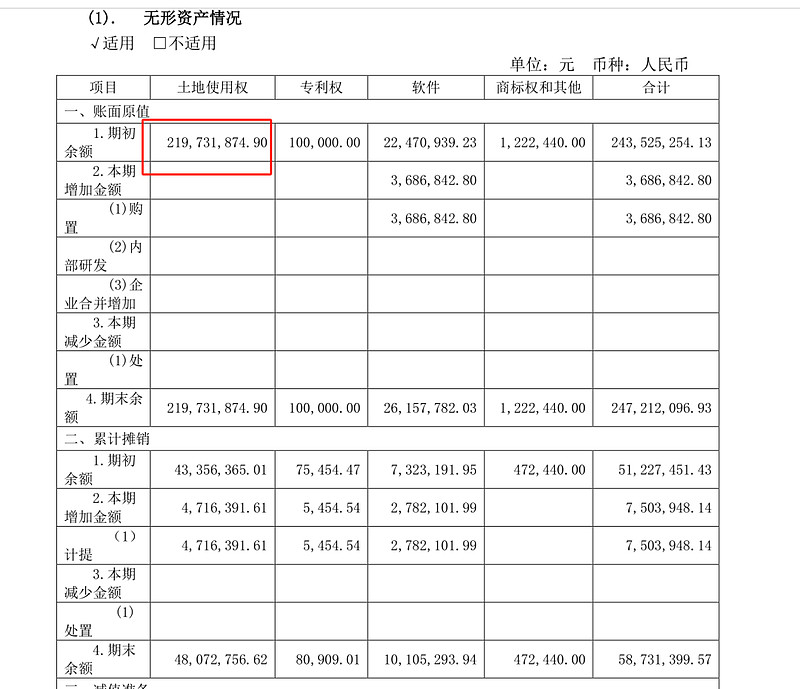

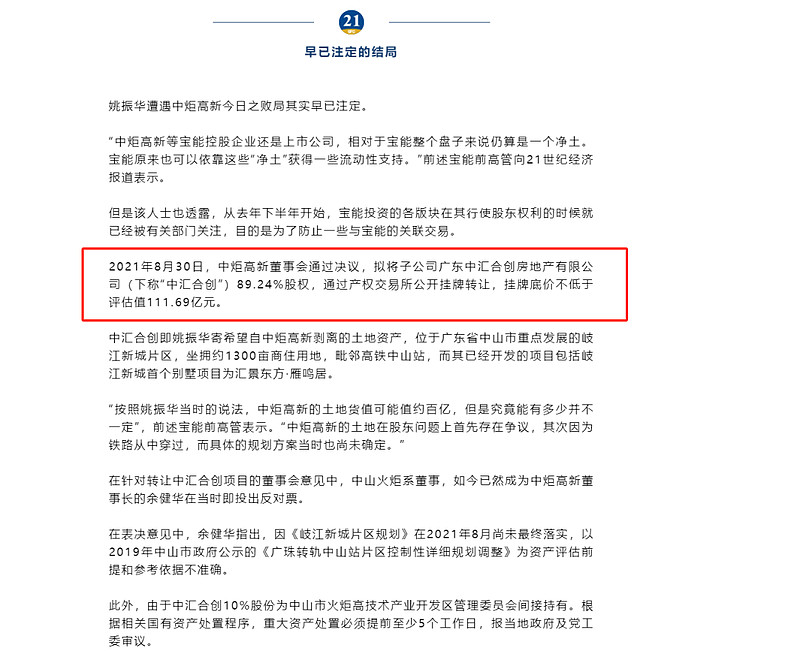

最值得注意的是公司还有一块隐形的财产,100多亿的土地尚未开发,目前以历史成本计量计入公司的无形资产中,据说目前评估价值100多亿。

目前公司市值190亿,相当于目前土地这块价值白送,这也是保险公司宝能一直想拿下公司控制权的原因之一,民企终究还是干不过国资,目前宝能由于自身经营的原因,股权比例已经从第一大股东降为10%都不到,但是仍然位居二股东。

04valuefirm

公司估值

公司经营层面的风险,在我看来2024年是完全化解了,大股东退居二线,新的管理层上台,同时由于公司处于食品行业,经营稳定,所以用市盈率估值,给予乐观估值25pe,

由于2023年预计负债冲回,净利润失真,我们以21年8.7亿估值为限,给予市值:8.7*25=217.5亿市值;

目前公司市值为189亿,所以目前依然是可以布局的投资标的之一。

05valuefirm

道德风险

以前我不太关注公司管理层是怎么对待小股东,自从投资宝龙商业,我更加关注公司是否真金白银分红,公司股价低迷时候,上市公司是否增持或者回购公司股份。

目前来看这二点公司做到了

1:从分红融资比看:公司上市以来,分红17亿,融资4.9亿;

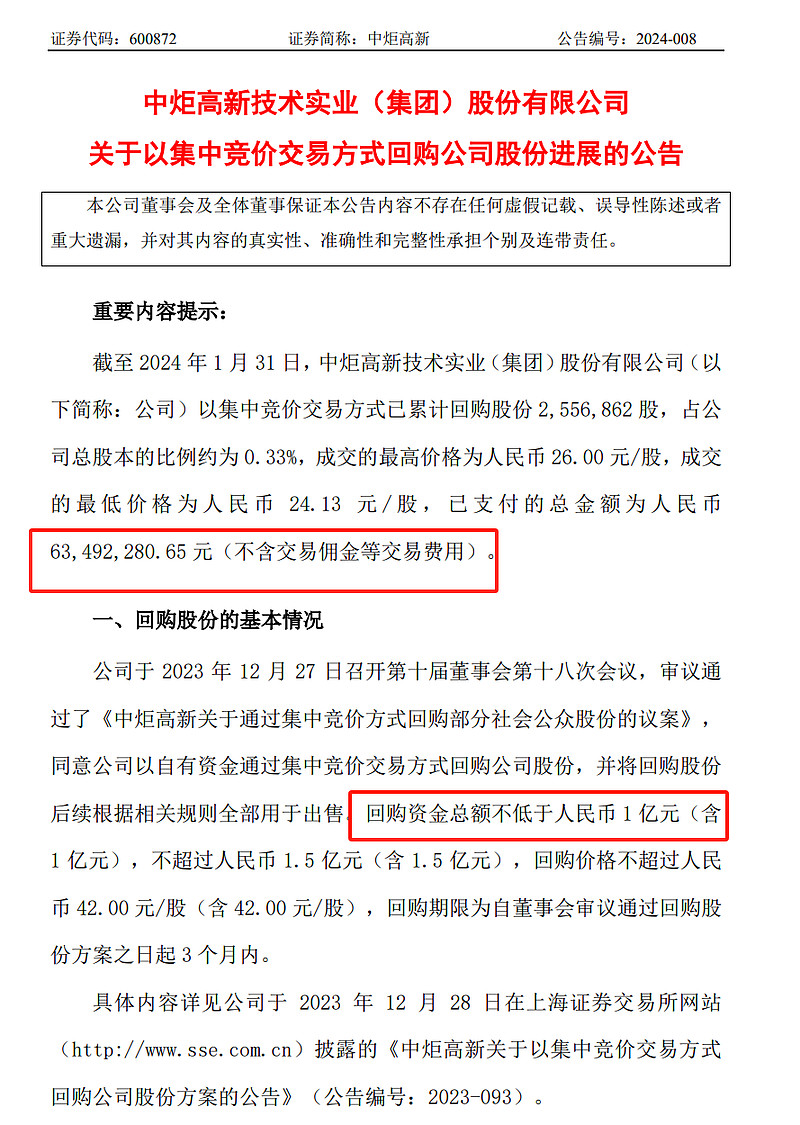

2:公司在股价低迷时期确实在增持:

目前公司增持金额6300万,距离一个亿还差4000万左右,增持价格目前高于市场价格,所以我会在此位置布局一点不超过仓位10%。

当然,如果股价继续下跌,我会继续买,除非出现其他经营风险,市场波动风险从来不是风险。

2024-2-20

写于湖北

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析