这是 上市公司价值分析的第265篇原创文章

前言:医疗行业,由于即将到来的老龄化,被投资人定义为最具有朝阳的行业,中证医疗跌这么久,现在是否是可投资的好时机?本文将围绕中证医疗是否值得投资展开。

01valuefirm

中证医疗的下跌估值偏高的原因

最近发现一个很奇怪的现象,中证指数不断下跌,但是中证医疗的估值却拐头上升,用通俗语言“股价在下跌,但是市盈率pe在提高”

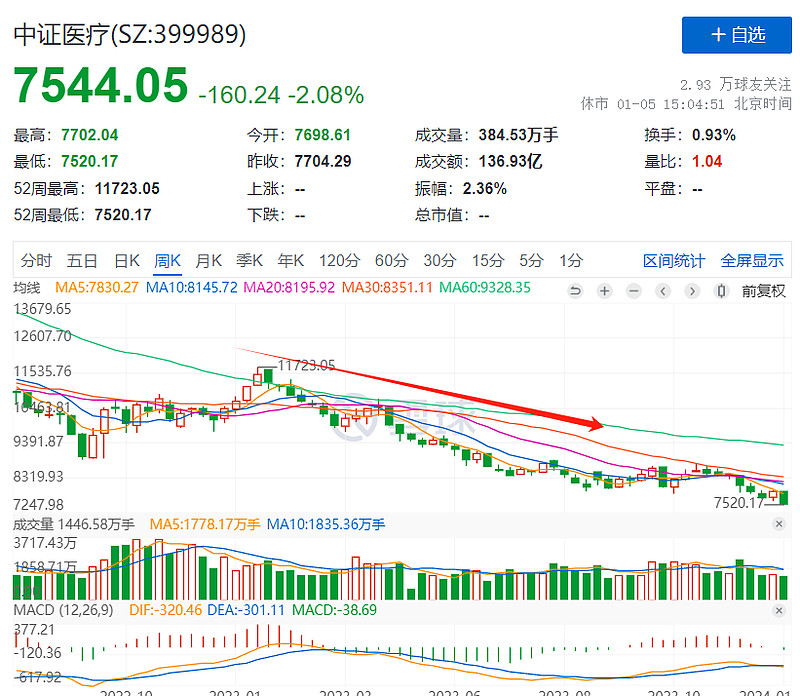

以上是股价图,我们看到是一路向下,而对应的估值图却拐头向上,这时候小伙伴心理会有一个大大的问号?这个指数还能够投资吗?

看到现象,我们的去分析其本质,本质应该来源于指数的估值是如何进行计算的?

指数的估值:PE-TTM滚动市盈率 =∑成分股个股的总市值/∑成分股个股最近12个月(四个季度)的归属母公司股东的净利润TTM,我们会看到总市值=股本*股价,虽然股价不断下跌,导致分子端总市值在不断减少,但是分母端净利润的下滑更快。

分母比分子下降更快,从而使pe上升,也就是净利润下滑的速度比股价下跌的影响更大。

我们可以看下各成分股最近12个月(四个季度)的归属母公司股东的净利润;由于截止目前2023年的四季报没有公布,所以本次估值图净利润是以去年的四季报到今年的三季报。

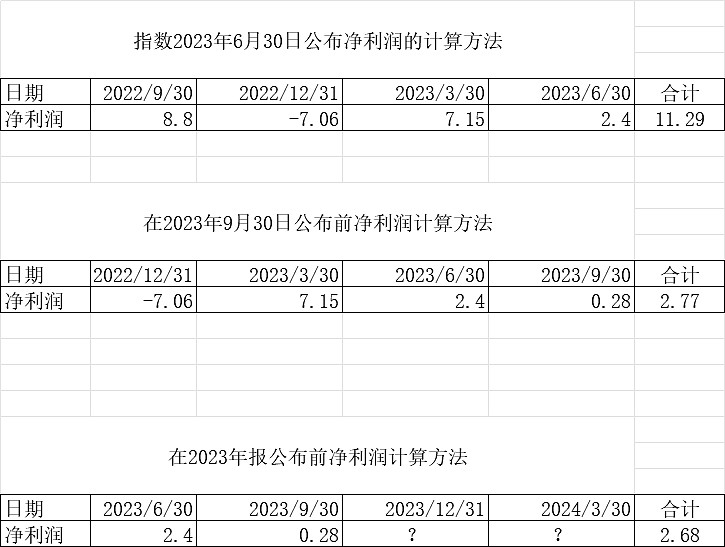

我们以成分股九安医疗为例

九安医疗对指数贡献的净利润变化如下:

净利润在2023年公布中报时候,贡献数值为 11.29;而到了2023年9月30日三季报公布时候2.77,贡献值下降为8.52,主要原因是2022年三季报受疫情的影响利润大增。

而在2023年的年报和2024年一季报公布出来时候,我相信对指数的贡献一定大于目前2.77亿。原因是2022年12月31日和2023年3月30日对指数的净利润贡献在目前贡献几乎忽略-7.06+7.15=0.09,只要2023年四季报和2024年一季报净利润为正数,将会实现净利润的增长,对估值的下降起到正面作用。

结论:所以指数下跌,但是估值上升,主要是编制方法采用pe-TTm滚动市盈率的方法编制导致,不用恐慌,投资看本质,而不是看表象。

目前市场有三种pe估值方法,对应的净利润采取的数据也不同:

第一:静态估值法,比如目前是2024年1月6日,由于市场没有公布2023年的年报,我们还是会采用2022年全年净利润的数据。

第二:动态估值法,净利润采用的是预测值,目前雪球用的是股票估值法是采用这种方法,虽然没有公布2023年的四季度财报,但是我们可以根据以往的业绩进行预估,目前这种方法虽然有弊端,但是还是比较靠谱。

第三:滚动市盈率法,也就是目前指数采用的估值方法,采用是的过去四个季度的数据。

02valuefirm

中证医疗还值得买吗?(估值角度)

根据上面的解释,我们明白了市盈率失真的具体原因,所以我们可以采用其他的估值方法,目前我们可以看市净率,pb估值。

目前pb比市场中83.74%的时间都便宜,而且中证医疗已经回撤大于60%,所以在此位置定投的安全边际还是存在的。

03valuefirm

基本面分析

医疗行业部分公司业绩同比下降,我大概总结了三个原因:

1、由于新冠疫情结束,销售新冠相关药品、医疗物资的公司出现订单大幅减少的情况。

2、美联储持续加息,市场融资成本越来越高,依赖融资的创新药项目大幅减少,给创新药做研发外包的CXO行业订单大幅减少,利润下降。

3、过去几年持续的高强度集采重塑了医药行业,动不动就降价80%,仿制药已经没有前途了,大量药企只能转向创新。但老业务利润下降的同时,新业务又还没起来,还要不断增大研发费用,利润自然就很难看。

不过,这三个原因看上去是利空,但其实都逐渐转好了

1、新冠订单的消失是不可避免的,去年业绩的高基数也就影响今年增长,明年就不影响了,所以这个利空可以无视。

2、美联储的加息周期已经到了末期,未来不敢说马上就会变得很好,但大概率不会变得更差了。

3、以前很多国内药企就是不断模仿海外药企的产品,做出一个差不多疗效的产品,利用在国内搭建好的“关系渠道”进行销售。所以很多药企的销售费用远远大于研发费用,这些药企更像一家销售公司而不是一家研发公司。

医药集采和医药反腐可以让整个医药行业回归创新。创新很重要,创新是可以创造需求的。

比如今年很火的减肥药,每年都可以给医药公司带来新的订单需求。又比如智能驾驶,它的出现会让更多人愿意买车,因为其实有相当一部分人是不喜欢自己开车的,却又希望拥有一辆属于自己的车,智能驾驶就能满足这些朋友的需求。

表面上看,医疗行业出现了可怕的价值陷阱,但细想一层其实并不可怕。

04valuefirm

我的操作

目前中证医疗的仓位较低,只有5%不到,鉴于下跌幅度达到10%,如果继续下跌,会补一定的仓位。

看好老龄化的到来和医药行业的前景,作为个人投资者,由于没有辨别医药研发的能力,适当配置指数还是可取的,我会继续补仓摊薄成本。

2024-1-6$中证医疗(SZ399989)$ $医药ETF(SH512010)$ #雪球星计划# $医药ETF(SZ159929)$

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析