前言:本人持有双汇发展,正好趁2022年财报发布,看下双汇去年的业绩和未来展望。

01valuefirm

2022年财报

公司业务涉及肉类产业链的各个环节,覆盖饲料业、养殖业、屠宰业、肉类加工业、外贸业、调味品业、包装业、商业等,形成了主业突出、行业配套、上下游完善,具有明显协同优势的产业集群,打造了中国肉类行业知名品牌——“双汇”。

报告期内,公司主要从事生猪屠宰业及肉制品加工业,并持续完善产业布局,陆续加大对上游畜禽养殖业的投入,壮大公司生猪养殖业、扩张肉鸡产业,增强产业间的协同优势,实现肉类产业化、多元化发展,提高企业综合竞争力。

我们首先对比下2021年和2022年的年报:

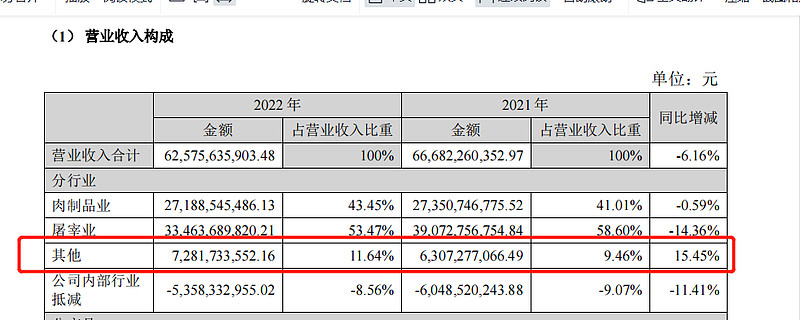

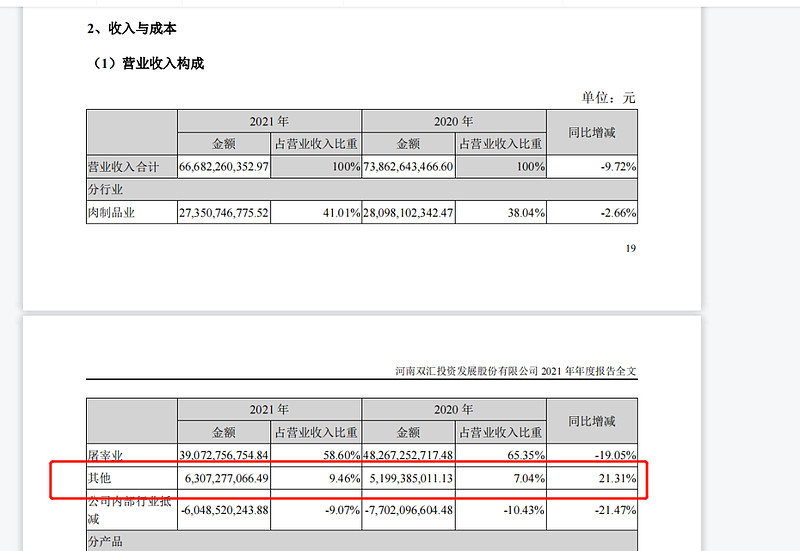

1:公司的其他业务正在稳步提升

其他业务,已经从营业收入2020年占比7%,已经上升到2022年的11.64%;但由于毛利率太低,尚且不构成对公司业绩的贡献

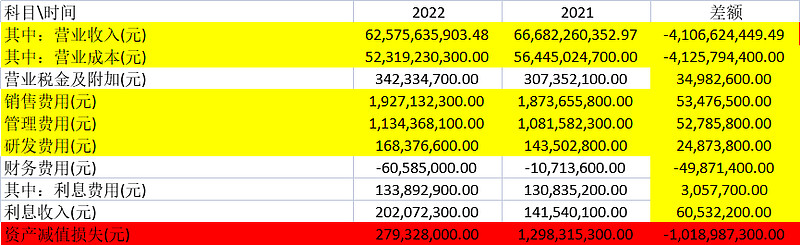

2:2022年双汇发展的业绩增利不增收,在毛利率上升的情况下,核心净利润处于下降,净利率提升和净利润提升主要来自于报表资产减值损失调节

由于受到资产减值损失的干扰的失真,导致净利润波动较大,所以我们用核心净利润来对比下2022年净利润和2021年净利润

核心净利润如下:

核心净利润同比下滑1.419%;

业绩增长主要来是由于2021年资产减值10亿,而今年无减值损失造成的;这种财务调节不能说2022年度公司运营的不错,如果抛开减值损失的因素,只能说业绩与去年持平。

考虑到疫情因素,所以对于这样的业绩大家满意吗?

我觉得还是比较平庸,只能说双汇第二曲线还得需要发力才能带来业绩的增长,目前肉类制品及屠宰业处于成熟期,还未出现新的业务增长来带动业绩增长,只能寄希望于家禽业务和预制菜的发展。

3:公司的三费及现金流就不再阐述

由于经销商是先打款后发货,所以对于这类企业,现金流不会差,应收账款占比很小;

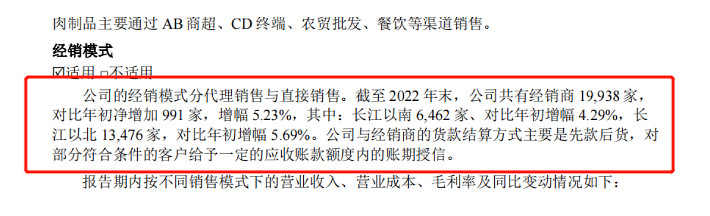

前五大销售也只有收入的1.86%,说明下游客户很分散,面对双汇发展,下游几乎没有话语权。

从财报也可以看出:

应收账款占总资产1%都不到,而先付款再拿货,合同负债及预收账款占比达到接近9%

用财报去提现业务,去验证业务是投资者必须要学会的。

4:合同负债大增未来业绩有保障

5:固定资产大增43亿,产能开始扩张

产能虽然扩张,但是营收不变,说明公司在2022年增加资产,但是由于各种因素导致效益并未体现。

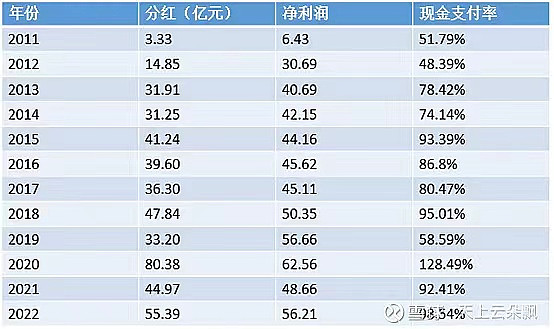

6:分红率

今年利润全部分了股利支付率98.62%

历年的股利支付率

今年超预期,达到98%,利润全部给分了;

02valuefirm

2023年展望

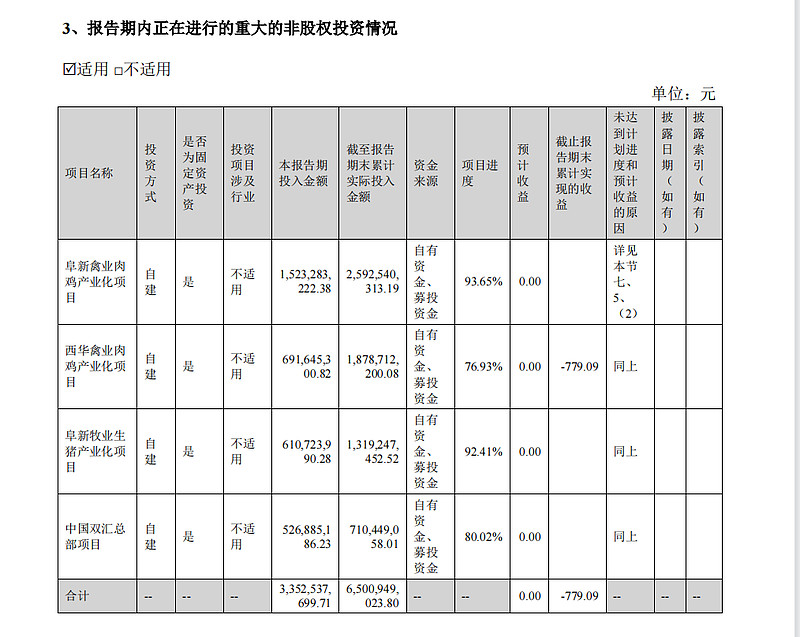

1:资金需求及使用计划

2023 年,公司将通过新建项目、续建项目、技术改造项目、单台设备投资等方面的积极推进,完善公司产业链,升级工业自动化,增强公司产业协同优势和工业技术优势。预计全年完成投资并支出项目建设资金 39 亿元。以上资金需求主要通过公司自有资金及募集资金加以解决,新增产能将会带动业绩增长。

2:做好养猪业和禽产业经营,协同发展壮大企业实力

2023 年,公司养猪业和禽产业将加强人才引进,加快技术提升,通过扁平化、专业化、信息化管理,持续提升养殖业经营质量,充分发挥养猪业、禽产业与屠宰业、肉制品业的协同优势,促进公司产业化、多元化发展,提升综合竞争力,壮大企业实力。固定资产大增,只能寄希望于养殖规模效应凸显,带来业绩增长。

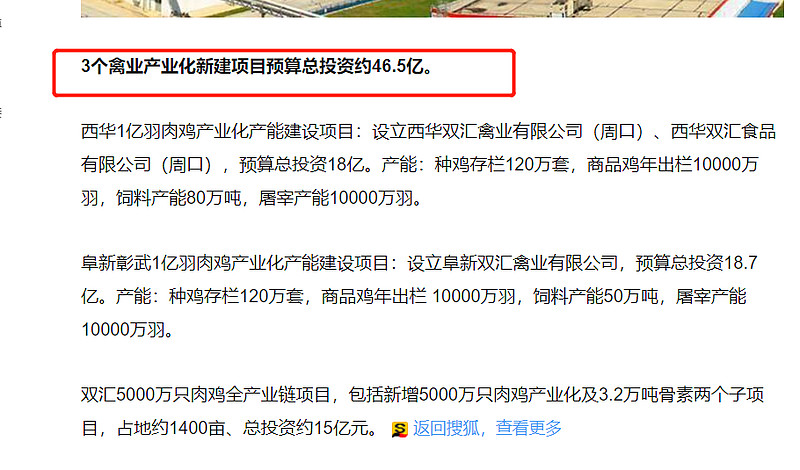

阜新禽业肉鸡产业化项目投资25亿及西华禽业肉鸡产业化项目投资18亿,还未产生效益,还是值得期待的。

公司发展养殖业,有利于减少原料外部采购依赖,增加对主业原材料的供应,从而提升成本控制能力、采购议价能力和产品质量控制能力。同时,肉鸡产业化产能建设项目的实施将提升公司肉类产品的多元化,更好地丰富产品的品类、满足消费市场的需求。

03valuefirm

估值

动态PE不到15倍PE了,处于历年来低位水平,分红看22年全年分了1.6元,受疫情影响,公司基本盘依然稳定;

未来增长点:新增产能释放利润叠加猪价处于低位,带来生鲜猪肉产品毛利提升。

本人会继续持有双汇。#2023投资炼金季# $双汇发展(SZ000895)$ $龙大美食(SZ002726)$ $得利斯(SZ002330)$

写于2023年3月29

广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析