这是 上市公司价值分析的第 138篇原创文章

前言:本案例会从财务报表来识别金发科技公司的轮廓,然后从轮廓到细节,也就是从财务报表信息带着疑问去看公司的业务实质和商业模式;财务报表中我们会看出公司的商业模式,重资产还是轻资产;在产业链中处于什么地位,强势还是弱势;公司的客户特征这些信息都可以反映出来;而这些是投资对象的重要组成因素,关乎企业竞争力,护城河;

01valuefirm

资产负债表看公司的轮廓

看一家企业,三张报表,我一般先从资产负债表开始分析,这才是一家企业的全貌和轮廓;

而利润表是一年的业绩,并不能从中看出企业的核心竞争力,只能反应公司一段时间的经营业绩,不能判断未来的利润增长点。

投资主要是看未来,所以,在我的思想中,资产负责表是投资人重点关注的核心;

现金流量表反应净利润的质量,如果一家企业收到的全部是现金,那么现金流量表的经营性活动现金流量和净利润应该相差不大;

下面我们首先重点看下资产负债表

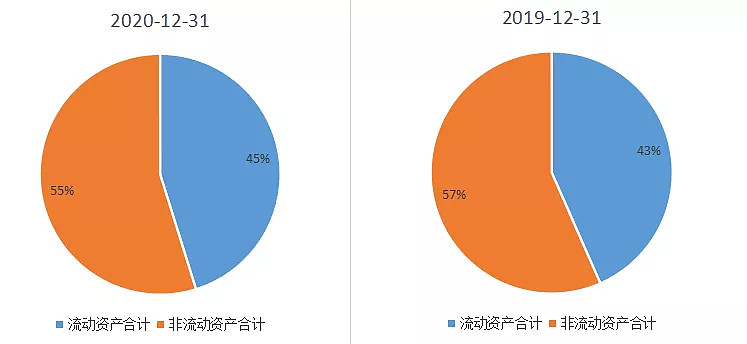

(一):从流动资产和非流动资产的构成比例:

分析财报时,我们虽然不知道这家公司是做什么业务,但是我们从流动资产和非流动资产占总资产的比例中,非流动资产占比大于流动资产占比可以得出,这家企业是重资产模式,重资产模式企业的特征之一:固定资产厂房机器设备,在建工程等非流动资产较多;

重资产的商业模式,如果要建立竞争优势,一般对应的成本领先战略;如国内比较出名的代工厂富士康,福耀玻璃就是利用规模优势来降低成本从而在竞争对手中脱颖而出,建立自己的护城河;

下面我们看下公司的主要产品验证这一特征

公司是制造新材料的,也就证实了以上的判断,同时也知道公司未来的主要核心在于是否在成本端处于领先低位;

(三)接下来看下流动资产的构成

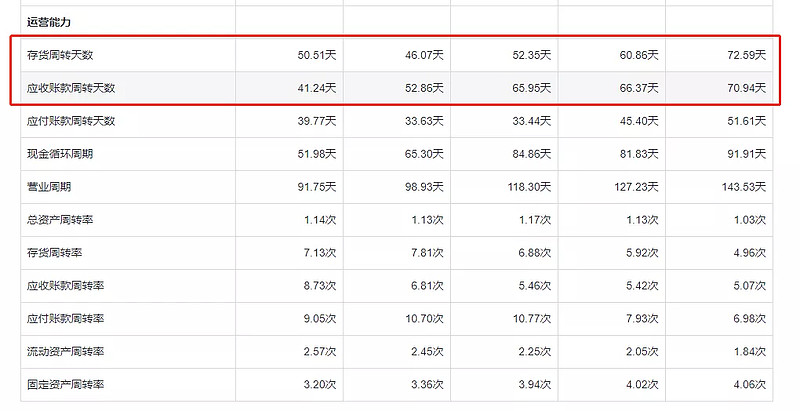

在流动资产中,占用资金的主要是存货和应收账款,占总资产比例合计大概在25%,其中存货对应的是存货管理能力,能否加速流转决定企业的效率和竞争力,存货周转能力同时对应的是存货管理是否妥当,根据产品的库龄可以看出存货是否有贬值风险;应收账款对应的是企业回收资金的能力对应企业资金筹划管理能力和产业链的地位;

(二)我们看下这两个关键运营效率;第一:存货周转率 第二:应收账款周转率;

我们看到公司存货周转率一般在50天左右;而应收账款周转率在40-50天,基本和存货周转率同步;通俗讲解是存货卖了多少,我们就回收多少应收账款,公司运营还算正常;

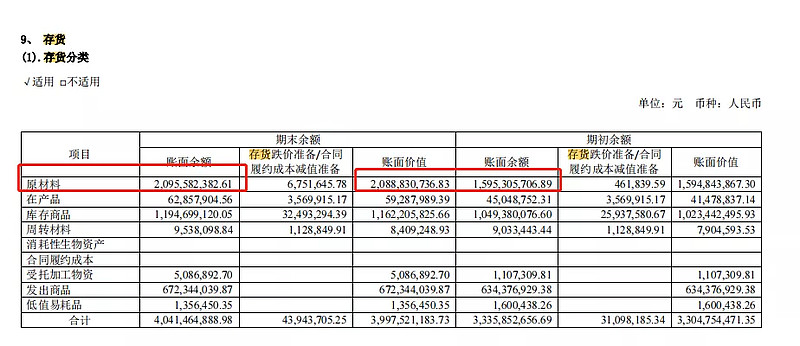

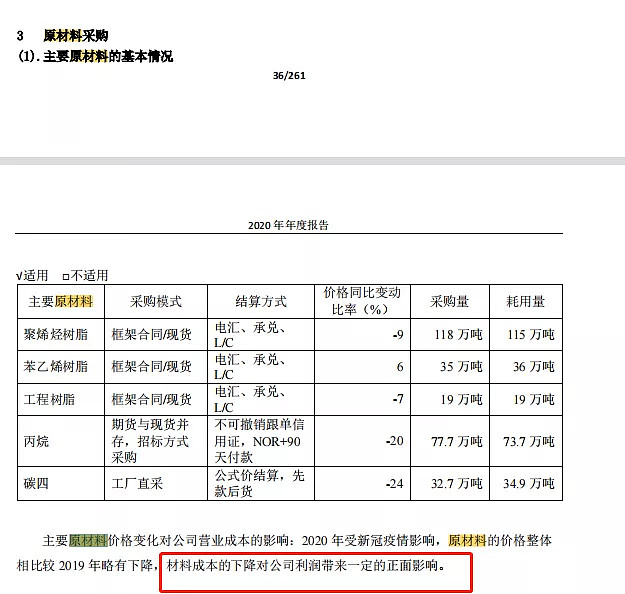

存货中,最主要的组成部分是原材料,接下来,我们就要看公司的原材料价格波动的风险对公司的业务影响;

公司原材料主要受供求关系影响;

根据年报显示:

公司积极与战略供应商密切合作来应对原材料价格变化,如何验证这一逻辑关系,还得需要从财务报表数字来反应,原材料价格的波动必然是影响毛利率的,所以我一般看一家企业毛利率的变化来看这家企业是否在成本原材料方面是否有控制力;判断的标准毛利率是否在年度内维持一定的水平不变或者波动幅度不大

财报就是来验证管理层说话是否真实可信

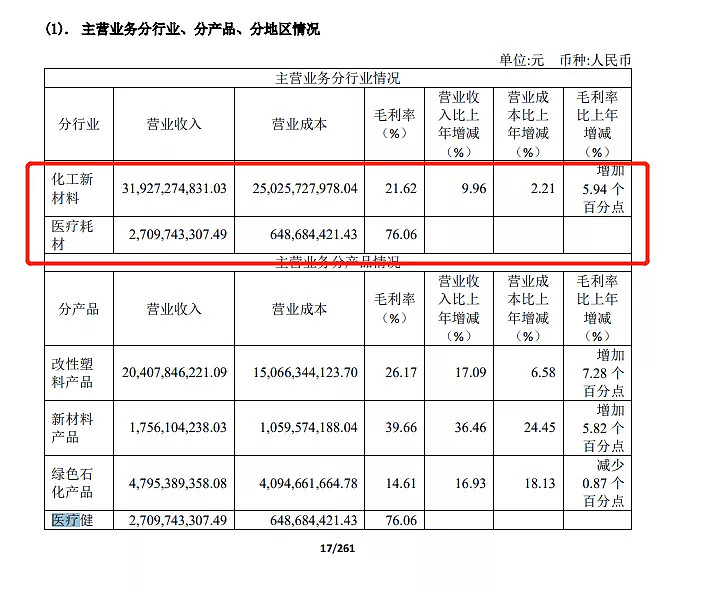

通过财务报表,我们可以看出公司2020年由于疫情,生产医疗耗材大比例增加,同时耗材的毛利率较高,拉动公司毛利率上升;另一方面,公司在化工新材料方面,得益于疫情造成全球经济疲软,生产端原材料需求不旺盛,造成原材料价格下降来提升毛利率;

但是通过这五年毛利率变化,销售毛利率变化较大,在差的时候,毛利率只有13%左右,对应的净利率更是可怜,只有2.47%,所以公司在原材料价格控制方面,我并没有看到这种优势;

如果原材料价格上升很多,企业是否会面临亏损的风险?所以在我看来,这家企业明显具有周期性,受原材料上游价格影响较大;

而对周期的把握,不在我的考虑范围内,因为我的能力圈不够,我只会买日常消费和非日常消费但是也属于大消费类的公司,如传媒娱乐类公司,我也会适当关注,对于周期的把握,我还没深入研究;

投资周期性行业,我的常识应该是在原材料价格最高点,金风科技受原材料涨价影响业绩亏损时候去投资,而不是在2020年疫情受益,春风得意时候去投资这家企业,因为投资从来都是雪中送碳,而不是锦上添花;

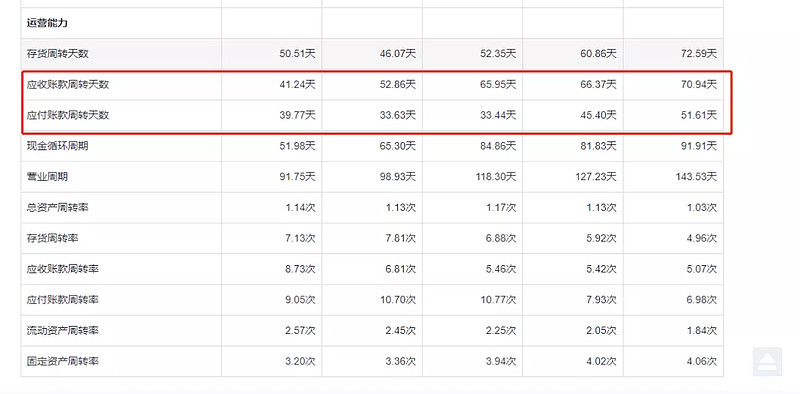

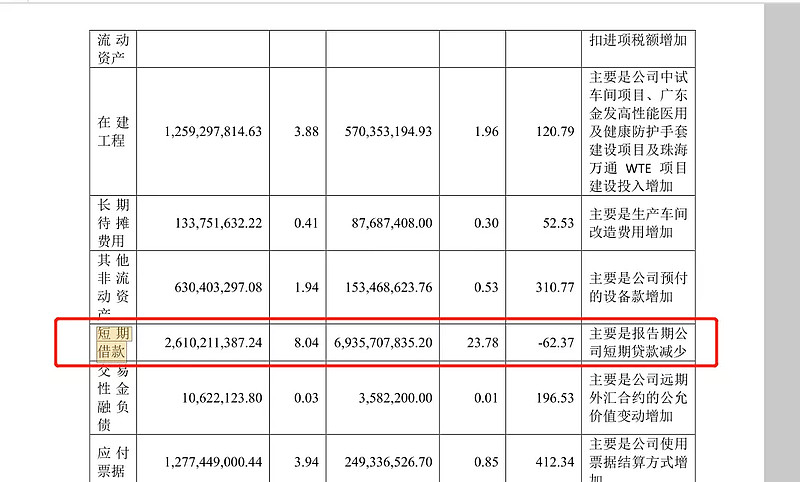

(三)从应收账款和应付账款周转天数可以看出:

公司应付账款天数在30多天,而应收在40多天,通俗的说“企业这边30天就要付款给供应商,但是我客户那边40天才能回款,资金链断裂10天左右”而且存货,固定资产还要占用一部分资金。

所以这样的企业根本无法通过商业信用来运作,让商业信用产生的现金流的血液让企业自行运转,需要来自外部的筹资,融资,两种方式:第一股东注入资金;第二:银行借款;;

我们会看到企业的短期借款和长期借款依然保持一定的比例;而且比例还不低,合计占总资产的40-50%;20年比例有所下降;疫情影响赚钱还债了,这个细节问题从财报很容易看出;

我投资的企业一定是自身的商业信用能够将企业自身循环打通的,这样的企业才是在产业链中处于强势地位;所以金发科技这类企业不在我考虑的投资范围内;

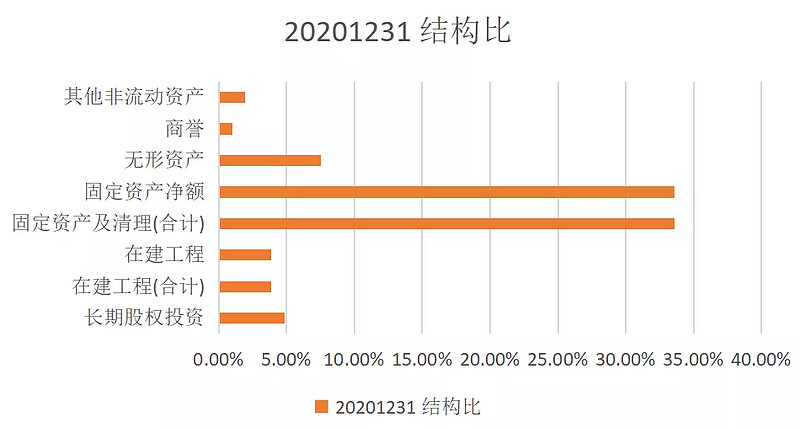

(四)非流动资产结构比情况

非流动资产中,固定资产占比高达35%左右;更加印证公司商业模式是重资产;

而重资产企业要想得到利润,前提必须是加大在建工程,固定资产厂房的扩建;但是我们没有看到在建工程占比很大,只有5%不到,我不知道公司未来不通过产能扩张,怎么能够提高营业收入,从而提高净利润;

如果企业在未来不通过扩建产能,通过并购也是可以,但是并购的风险远远高于自建的风险;或者企业通过研发新产品,在新产品上面有所突破,造成产品独一无二,从低成本战略转为差异化战略,但是这种不确定性太重;投资还是要投资确定性的品种;

03valuefirm

利润表分析

利润表,一般先看组成

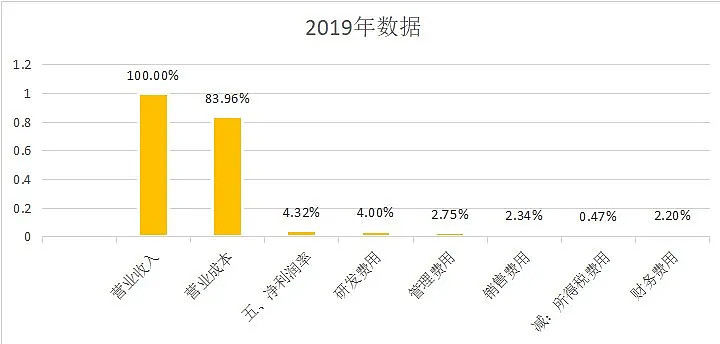

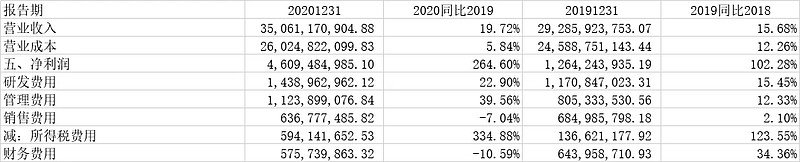

2019年数据;我们看到营业成本占比高达83.96%,是影响企业净利润的关键,而公司的研发投入仅只有营业收入的4%;

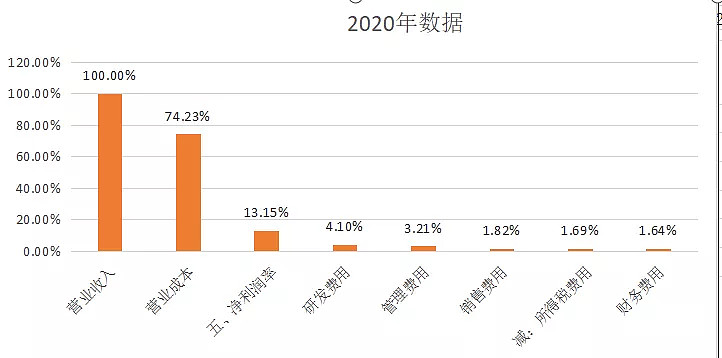

2020年;我们可以看到2020年营业成本降幅较大,主要原因是疫情,医疗消耗品毛利率较高,另一方面原材料价格下降导致,公司研发还是只有4%左右;而管理费用和销售费用占比不高,说明公司在营销方面,管理方面的投入较小,不需要耗费大量人力物力;

利润表同比分析:

2020年营业收入同比增加20%左右,带来净利润增长接近三倍,主要是因为公司毛利率提升,营业收入增加20%,而营业成本仅仅付出的成本增加6%;导致毛利率,净利率大幅提升;

未来展望2021年随着疫情的好转,公司口罩业务的毛利率将会下降;另一方面公司主要业务化工原材料,在未来随着全球经济复苏,带来供需变化,如果一旦涨价,公司在原材料控制成本方面又没有优势,很难保证净利润还可以维持这个水平; $金发科技(SH600143)$ $英科医疗(SZ300677)$ $蓝帆医疗(SZ002382)$

04valuefirm

投资建议

以上仅仅是财务报表角度去分析这家企业,个人观点,从财务报表角度分析这家公司不适合投资,公司历年ROE股东回报率并不高,由于疫情受益导致总市值这么高,ROE也回到了历史最高点36%,我是不敢投资了;但是本文没有从行业格局,竞争对手和估值方面分析,略有欠缺,估值方面,粗略看了也不便宜;投资有风险,以上个股分析不作推荐。

写于2021-4-11

广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:价值分析