其实光大环境的两个子公司光大水务和光大绿色的年报之前都已经披露,好的坏的都显现出来了。光绿计提了6个多亿的应收款,年后又收回了十多个亿的国补应收款。因为光绿,光大环境减少了4亿多的净利润,现在这年报也没什么问题。再仔细看看应收款的问题:

光绿在下半年增加了10.5亿的应收款,环保能源还减少了600万的应收款。总的应收款在下半年只增加了13.3亿,可以说是控制的不错了。

运营收入看,环保能源在下半年达到47亿,全年的运营+财务收入达到130亿港币。这是相当不错的,而且环保能源的应收账款全年仅增加了12亿,全是在上半年。这是一个回款向好的表现,在今年一季度,国补又有大量的下发,现金流应该是更好的。

我都没有关注建造收益,因为那不是重点。

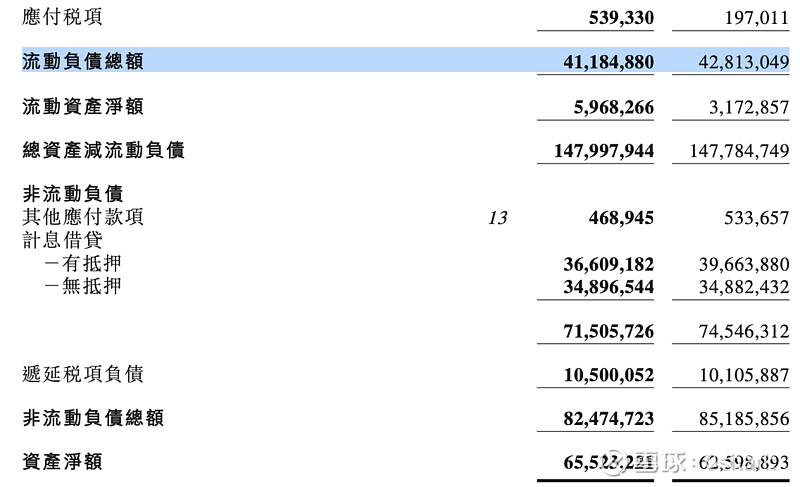

同比去年,流动负债减少16.28亿,非流动负债减少27.11亿,总计减少负债43.39亿。

从净盈利看,光绿和光水去年的表现是完全的配角。所以我只关注环保能源,只要环保能源持续向好,光大环境的价值还是在的。130亿的运营+财务收入,有52.71亿的净盈利,建造收入43.32亿,按7%的净盈利率计算(建造毛利率只有10-20%),3亿净盈利。那运营收入的净盈利达到50亿,这是多赚钱的生意?

别和$海螺创业(00586)$ 、$北控水务集团(00371)$ 比,情况是不一样的。今天的恐慌洗一下筹码挺好。@今日话题 $光大环境(00257)$