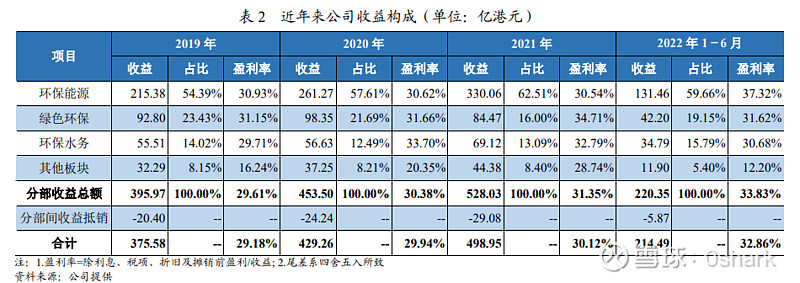

$光大环境(00257)$ 今年光大环境的支柱还是垃圾发电运营收益,虽然总收入和总利润都下降了,但盈利率还是在上升的。光大绿色和光大水务的占比是越来越小的,环保能源的盈利率在快速提高。主要就是垃圾发电的运营收益越来越高,运营收益的毛利率要比建造收益高的多。

净利润的下降主要是建造收益减少,还有就是各种的减值。只要现金流没问题,净利润只是延后而已。

公司环保能源项目的发电量实行全额上网。 随着公司投运项目逐年增加,公司垃圾处理量 快速增长,带动上网电量大幅增长。公司垃圾 发电项目的上网电价依据国家相关电价标准制 定,即吨发电量在 280 千瓦时以内部分享受优 惠补贴电价 0.65 元/千瓦时(含税),280 千瓦 时以外部分执行当地脱硫标杆电价;高出当地 脱硫标杆电价部分实行两级分摊,当地省级电 网负担 0.10 元/千瓦时,其余部分由全国可再生 能源电价附加解决。 从结算方式看,公司电价收入中脱硫标杆 电价部分与电网公司月结;补贴电价部分中省 补部分按季结算,基本无拖欠;国补部分视财 政补贴资金拨付情况而定,结算周期不固定。