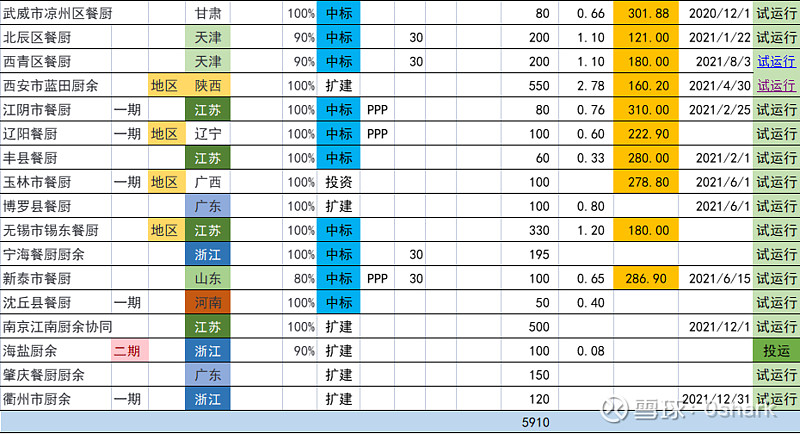

$光大环境(00257)$ 光大环境的环保能源板块在2021年投产了35050吨/天的垃圾焚烧发电产能,3500吨/天的湿垃圾处理能力。在2020年末,光大环境的垃圾发电产能是90800吨/天,湿垃圾处理能力是3500吨/天。在一年里垃圾发电产能增长38.6%,湿垃圾产能翻倍了。那么光大的运营收益增加20%是很简单了,因为有很多产能是在爬坡期,无法满产,有6600吨/天左右的垃圾发电新产能闲置。

目前看光大水务和光大绿色都是利润减少的,环保能源是否可以力挽狂澜呢?主要还是看建造收入,今年的建造收入相对去年肯定是大幅减少的,估计都无法实现200亿资本支出的年度指引,所以没有真实现金流的BOT建造利润肯定是要减少很多。加上新投产的产能盈利能力有限,总利润能持平就是相当优秀了,大家别对光大期待太高。分红能不降就很满意了,稍降点也是可以接受的。下半年如果拖欠的国补能全部到位,年终分红可能会大方点。