今天看到皖能电力收购皖能环保议案被中小股东否决的事件,小股东认为大股东高价收购自家的皖能环保,不符合上市公司利益。在这里我们来讨论下皖能环保价值几何,花18.73亿元收购大股东持有的安徽皖能环保发电有限公司(简称“环保发电”)51%股权合不合算。首先,皖能环保的估价是36.73亿元。

目前主流的垃圾发电企业最低市值是港股绿色动力环保和粤丰环保,分别是40.68亿和71亿。先看看它们的产能比较:

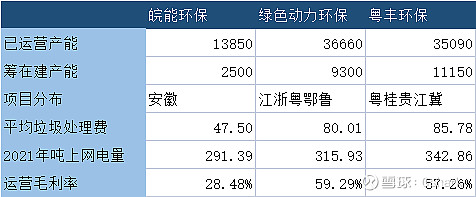

从已运营产能和筹在建产能看,皖能环保都不到绿动和粤丰的一半,总产能只有三分之一。看项目分布,皖能的项目全在安徽,没有向全国扩张的能力。而绿动环保的主要产能都在江浙粤,发达地区的产能是不发达地区产能的价格两倍。

再看平均加权垃圾处理费,皖能太低了,几乎只有粤丰的一半,这样的处理费盈利能力有限。再看发电效率,皖能落后粤丰51.5度,光这每吨利润要少20元了。

还有一个重要的问题是皖能还有几个农林生物质发电项目,这些项目基本是负资产,参考中国光大绿色环保,目前PB只有0.32。皖能环保的运营毛利率只有28.48%,而绿色动力达到了59.29%,粤丰环保是57.26%。相比而言皖能环保的盈利能力太差了。

这样的资产想卖高价是相当难的,更何况目前皖能电力的财务业绩并不好,三四季度都在亏钱。这样的情况下买这种资产真是不合时宜。