@0shark

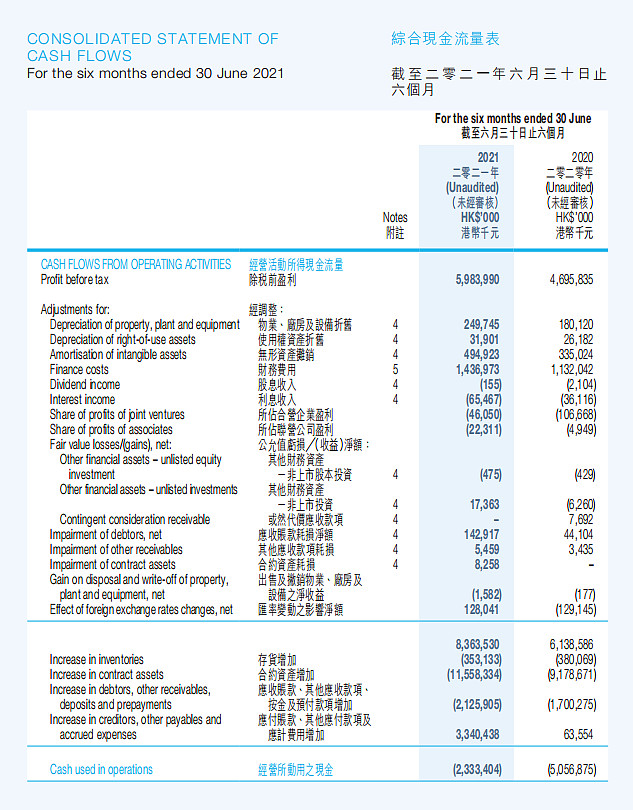

它这张现金流量表是用间接法,从息税前利润EBITDA倒推过来(如:利润+折旧-应收+应付..)。

其中你说的地方,我红色括号标注出来,是:应付账款、其他应付款及应记费用增加,是两行一起的,合计33.4亿hkd。比如应付账款是你可能已经把买来的东西加工卖出去了,利润都确认了却还欠别人钱,这里就需要调整现金流;其他应记费用就好比文具办公费用你也是赊账的,已经算进成本了却还没给供应商支付,这里也会产生现金流和利润的不一致,也需要调整。

至于“负23.33亿”,是息税调整前的现金流,下面另一页的前两行调整完。就得到报表的经营现金流净额。(我好久没看财报了,如有谬误请指证)

最后关于为何今年上半年经营现金流大幅增加,这点我也不清楚,我还想请教一下0大:这是不是和国补大量纳入有关?

最近有篇卖方报告(东吴证券)还原了真实的经营性现金流,近几年都是大幅攀升的,2020年超过120亿,非常不错的势头。基本面拐点已过,剩下就看风口何时来了$光大环境(00257)$

买股票买的是未来,很多伟大的公司都有过现金流捉襟见肘的时候,要是只看着现金流选股,那投资股市太简单了。等回到1个pb再争论不迟,现在安心拿着收息不香吗?

光大环境的经营现金流确实为负,你这个分析是有问题的!光大环境经营现金流都成为合同资产了,是没有收到钱的!然后光大环境将合同资产进行了抵押给银行就行贷款,抵押给了光大银行。这是其他垃圾发电企业没有的优势!你这老是经营现金流调整调整,其实是负的就是负的,只不过以投融资形式回笼资金而已,不过利息还算合理!你这财报分析能力还不行呀