很多不了解垃圾发电行业的球友都认为垃圾发电是一门公用事业,是不可能很赚钱的。他们不看财务报表,只对行业作大概的了解就下结论了。我觉得多看看个体项目的财务表现更能说明问题,母公司因为各种原因拉了后腿,如光大环境的农林生物质、建造收益等。

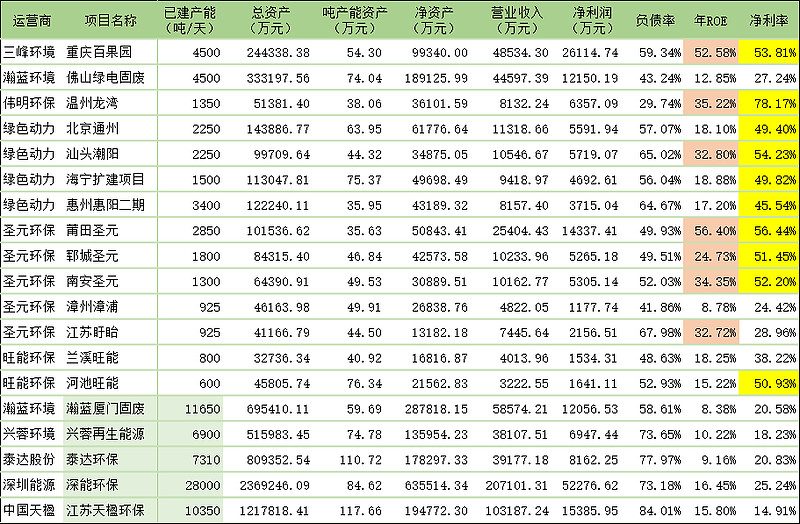

不少垃圾发电企业在年报中会披露子公司的经营状况,我们取了2021年中报各公司的数据进行对比,看看哪个项目盈利能力好,ROE高,建设成本还很低。

PS:伟明环保的龙湾项目数据是2019年的中报数据,今年的数据没有披露,从2018-2019年的数据看,龙湾项目目前只会优于2019年的数据。

以上取了三峰环境、瀚蓝环境、绿色动力、圣元环保、旺能环境、兴蓉环境、泰达股份、深圳能源、中国天楹的共计19个子公司的财务数据。

数据分为已建产能、总资产、吨产能总资产、净资产、营业收入、净利润、负债率、年化ROE、净利率。

其中很明显一点就是单个项目的净利率都非常的高,共14个单一项目,高于45%的项目有十个。这个数据很恐怖了,其他公用事业有这么高的净利率吗?

再看年化净资产收益率,达到20%以上的有7个项目,要知道这是重资产行业。

那为什么项目的母公司的净利率和净资产收益率明显会更低一些,如瀚蓝厦门固废、泰达环保、深能环保等,因为这些母公司除了运营之外,还要建新项目,这些新项目的盈利能力和老项目没法比,在建项目只有付出没有盈利。如果确认建造收益,那净利率就更低了。所以,在扩张期平台的盈利能力是远不如单一项目的。当然目前列出来的部分项目都是各个上市公司内较优秀的项目,旺能环境列出的两个项目就很一般,它盈利最好的应该是湖州和许昌项目。

重庆百果园:

是三峰旗下最大的项目,设计产能4500吨,使用6台750吨炉排炉,处理费75元/吨。由于使用了高杠杆,该项目的ROE超高。目前的年化净利润达到5亿,应该是因为今年一月份纳入国补目录后把国补记入利润了,这种利润是不可持续的。2020年之前最赚钱的是重庆丰盛项目、南宁项目、成都九江项目。

瀚蓝南海绿电:

资产方面,佛山绿电有转运、餐厨等其他项目,吨资产无法对比。佛山绿电的潜能没有完全发掘出来,目前的净利率是偏低的,未来年净利润有望达到3亿以上。

伟明温州龙湾:

伟明的核心项目,垃圾发电项目的王者,盈利能力秒杀任何一线城市项目。之前发过《伟明环保的印钞机---龙湾项目》,大家可以看看,了解下垃圾发电的暴利项目。

绿动通州项目:

同是2250吨项目,建造成本通州项目比汕头项目高了近20万一吨,通州全采用进口设备,但效率还没有汕头项目高。通州的处理费比潮阳项目高的多,但营收和利润确差不多。

绿动汕头潮阳项目:

目前仅两炉满产,未来餐厨和污泥项目投产后利润会更好,年净利润有望达到2亿以上。

绿动海宁项目:

海宁是按2250吨设计的,目前仅建设了1500吨,2台750吨炉排炉。且有污泥处理等项目,吨投资比较高。

绿动惠州惠阳二期:

超级项目,4台850吨炉排炉,中报前只运营2台,目前已运营3台。由于惠阳三合一项目正在建设中,污泥、粪便、餐厨厨余等垃圾还未纳入处理范围,目前的产能利用率不高。全部建成投产年净利润有望达到2.5亿以上。

圣元莆田项目:圣元的核心项目,成本低,净利率高。

圣元郓城项目:属于产能超配项目,郓城人口112.09万,由于周边的巨野、梁山、汶上都是圣元在建项目,目前部分地区由郓城项目服务,未来建成产能利用率可能下降。

圣元南安项目:南安三期在建,1500吨项目建成后南安也成为圣元的核心项目之二。

圣元漳浦项目:从数据看产能利用率不高,仅服务于漳浦县。相比于相同产能的盱眙项目营收少了2600万元,漳浦项目的提升空间较大。

旺能河池项目:设计产能是1200吨,目前只装了一台600吨炉排炉。

瀚蓝厦门:孝感、南平二期、晋江三期刚投产,未来效率改善后年净利润能上4亿左右。瀚蓝的未来就在于对瀚蓝厦门的优化,目前看进步非常快,印钞机真是优化中。

兴蓉环境再生:万兴二期3000吨项目刚刚投产,未来兴蓉的盈利能力会更好。

看了上面这些项目,大家觉得垃圾发电行业的盈利能力很差吗?和赛道股比比如何,白酒、酱油、医药等净利率能上50%的也不多吧。重资产过个十几年经营期可能就变轻资产的,BOT项目变成TOT或O&M项目的话ROE就会飞起来了。

@今日话题 @夜登山 @秋日鱼塘 @秋日鱼塘 @吉普赛007 $圣元环保(SZ300867)$ $绿色动力(SH601330)$ $瀚蓝环境(SH600323)$