2020年已过去,我研究的垃圾焚烧发电行业的数据已完整出炉,数据来自于上海青悦的ESG数据平台(网页链接),通过对比行业内拥有6家以上垃圾焚烧发电厂的企业的运营数据和排放指标,来分析一下各个垃圾焚烧发电企业的运营水平。

污染物排放浓度和稳定性

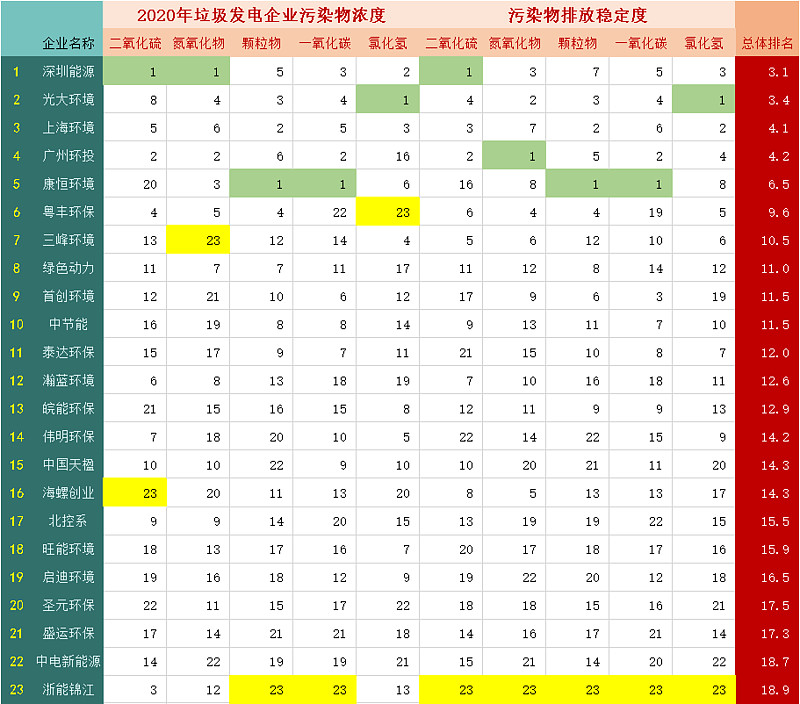

我们从ESG环境数据平台可以看到各种污染物排放数据的企业排名,我把数据进行了列表。先看看各企业的2020年垃圾发电污染物浓度和稳定性排名情况:

从上图可以看到,深能环保的排放数据是全行业最好的。这得益于深圳政府要求的超低排放,标准比欧盟标准要高的多。其中氮氧化合物60mg以下,这比国标的250mg要低的太多了。但深能环保的外地项目标准并没有这么高,其中深能环保合资的义乌项目是中国排放标准最高的项目。

光大环境也有不少大城市项目,但小项目占比也很大,所以能达到排放水平第二也是很难得的,毕竟高标准排放要高成本投入。

上海环境的项目主要在大城市,上海就不少,所以也是因为城市标准导致排入水平第三。

广州环投更极端,所有项目在广州,所以排放标准高是理所当然的。

康恒环境的项目也多数在珠海、宁波、青岛、太原等大城市,高标准排放也是理所当然。但不知道为什么二氧化硫没控制好,数据偏高。

绿色动力在惠阳、海宁、通州、武汉、济南等城市的项目排放标准较高,整体数据较平均。

粤丰环保的数据很偏科,前三项很优秀,后两项排名倒数第一第二,需要改进了。

再看看排名靠后的企业:

中电新能源排放要求较低,所在城市多为三线以下。

盛运环保是破罐子破摔了,哪天被吞并就没有了。

海螺创业项目所在地多为偏远的县域,排放要求较低。

圣元环保项目主要在山东和福建的县域,排放要求较低。

皖能环保项目全在安徽,原本是做火电的,排放要求低,运营水平一般。

浙能锦江流化床炉项目多,颗粒物和一氧化碳排倒数第一,哪天要求提高了就得提标改造。锦江的很多项目在大中城市,改造需求很大。

启迪环境的项目多在北方的县域城市,排放要求低。

其它公司的排放数据中等,提标的风险不大,但也没有优秀。

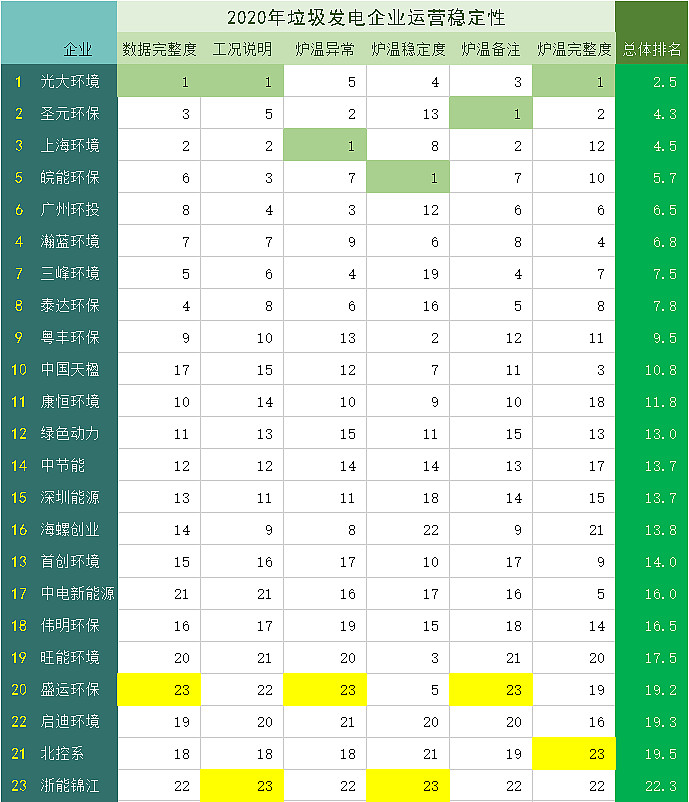

运营稳定性

再来看看运营水平,主要是效率、炉温控制。数据完整度越高的说明项目的正常运营小时数就多,备注多的、数据缺失多的说明项目老是出故障。2020年垃圾发电企业运营稳定性排名(数字越小越好):

光大环境在效率和稳定性上都排名前列,数据完整度最高,说明项目的正常运营时间最多。

上海环境多数项目在大中城市,垃圾供应充足,热值高,效率、稳定性和排放都是排前列的。

广州环投和上海环境一样,产能利用率非常高,垃圾热值也很高。

圣元环保能排第二没想到,排放数据并不好,但炉温控制和运营时间都相当不错,圣元的吨上网电量不高,运营时间较长。

瀚蓝环境有在和阿里云合作做AI焚烧炉智能控制,数据排名也靠前的,估计AI智能起作用了。

三峰环境的炉温稳定度偏差,但其它项都相当不错,三锋的炉排做的很优秀,自用电比例非常低,效率高。

排名靠后的前五名浙能锦江、启迪环境、北控系、盛运环保、旺能环境都是有流化床炉项目的,流化床炉停炉时间长,排放数据差,很拖后腿。

伟明环保、中电新能源、首创环境、海创环保等企业多数项目在县域,由于疫情等原因今年很多项目吃不饱,运营效率低。旺能和伟明的产能利用率都低于90%。最差的还是盛运环保和锦江环境,6项里5项倒数第一。锦江被收购,盛运差不多破产清算,启迪也是靠“卖身”活命了,北控系的垃圾焚烧发电也一直不赚钱。效率低都是最大的问题。

有人会问了,那为何旺能和伟明会这么低呢?这和扩张有关系,伟明近两年建的樟树、万年、界首等项目的产能利用率一直很低,加上疫情原因温州的各个项目上半年停机严重。旺能的台州一二期、德清一期、淮北宇能、荆州一期等流化床项目因二期建成后长期停机。

拥有优秀运营水平和高排放标准的企业在行业的竞争中有很大的优势:

首先、项目不会因排放超标被处罚,现在的处罚是很严重的,多则达到几千万的损失。

第二、短期不需要再投入资金提标改造,像锦江、旺能、北控这种流化床多的企业改造费用很高。

第三、利用小时数多就相当于比别人每年多赚几百上千小时的钱。

第四、炉温控制好有害气体就少,飞灰也更少,烟气和飞灰处理成本能节约一些。

我们只是从中看出哪些企业更优秀,哪些企业有环保风险。投资也要看里子,光看财报是看不出有些风险的。 @今日话题 @夜登山 @初善君 @forcode @山行 @价值人生的小屋