首先看一下硅宝的近期走势:

硅宝股价从9.87元一路飙涨到最高点20.18元(当然中间经历了停牌),而近半个月股价又一路下跌到了今天收盘13.99元,超过30%跌幅。为什么?原因就出在这个停牌上。

当时复牌出来的公告是硅宝科技拟以定增及付现方式收购华森塑胶100%股权,交易作价8亿元。而并购标的华森塑胶的产品广泛应用于建筑、化工、汽车、锂电、电子等领域,并且是多个汽车整车厂商的一级供应商,生产的车门防水密封膜和车门防水密封板在细分市场具有明显优势,近两年产品综合毛利率超过45%。硅宝科技希望借助并购来切入汽车零配件市场。早在2016年1月,硅宝科技和亿纬锂就新能源汽车动力电池安全性整体应用解决方案签署了合作协议,3月29日停牌筹划重组华森塑胶,这可以解读为硅宝科技正加快向动力锂电池行业的转型。一旦并购成功,一方面华森塑胶可以直接采购公司的工业用胶产品,另一方面公司可以利用华森已有的客户资源与市场份额进一步为公司开拓市场进入其汽车渠道。完全是一个1+1大于2的并购之举,所以股票复牌后的走势也证明了,市场对于此次并购强烈看好。

然而,好景不长,7月15日,硅宝科技发布《关于终止重大资产重组的公告》,宣告由于“近期国内证券市场环境、政策等客观情况发生较大变化”,继续推进重组的条件发生变动,决定终止此次重大资产重组。公告一出,7月15日当天,股价跌停。

事件分析

第一、证监会在6月17日发布的《上市公司重大资产重组管理办法》征求意见稿,给此次并购带来了变数。新办法对重大资产重组的财务指标更严格,并收紧了配套募资政策,规定“募集配套资金不能用于补充上市公司和标的资产流动资金、偿还债务”。而公司在重组预案中提出补充流动资金5亿元,但因为新办法的出台,一旦去除补充流动资金事项,硅宝科技再坚持重组势必会给后续项目投入带来资金压力。

第二、本次终止重组议案会议上,共出席董事9名,关于这份终止议案,有3张反对票,1张弃权票。其中董事长王跃林、董事陈艳汶、独立董事黄旭以“将损失中小股东利益”为由投下反对票,投弃权票的独立董事傅强则表示,“重组是经过董事会通过的议案,对公司未来发展具有重要作用,经披露后,对公司的股价也产生了积极影响,若停止重组将对公司和中小股东利益带来不利的作用。”笔者看了2016年一季度的十大股东的名单,发现王跃林、郭弟民、王有治、杨丽玫为公司持股5%以上的股东,股权分别为19.31%、14.40%、9.28%、9.22%。硅宝科技没有实际控制人,分散的股权结构,也许是王跃林虽为大股东但投下反对票也不能改变审议结果的原因。

透过这一事件,我们应该看到,公司对于新能源汽车领域的拓展具有强烈欲望,董事长王跃林也表达要以更激进的态度来转型。公司在投资者互动平台上透露,公司推出的汽车动力锂电池安全性整体解决方案,可以解决一个电芯爆炸引起其他电芯连锁爆炸的安全隐患。目前,公司除了与亿纬锂能合作外,也正在积极推进与其他国内动力锂电池优秀企业合作。虽然此次并购失败,造成了股价的快速下跌,这种快速下跌已经反应了并购预期的落空,风险可以说释放大半,并且我在图中画出了筹码平均成本的大概位置,也就是目前股价附近,近日中小创股票除了开板次新比较强势之外,都有比较大的调整,而硅宝已经5个交易呈现平台缩量整理的态势,值得关注。

财务分析

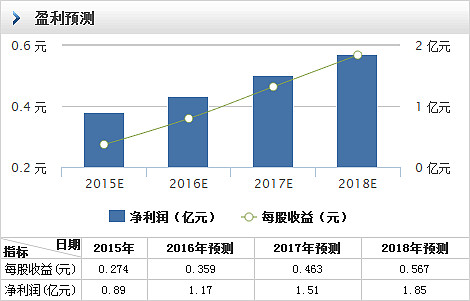

公司上市以来主业平稳增长,营收复合增速达23%,净利润复合增速达17%。公司的销售毛利率也保持在30%以上,且有上升趋势。2015年净利润达到8900万,一季度净利润1487万,同比增长26%,以下是机构对未来两年的净利润预测(仅做参考)。

经营分析

公司的产品主要分为:建筑类用胶、工业类用胶、偶联剂、设备和其他收入,其中建筑类用胶占到70.16%。建筑用胶依托于房地产市场,未来更加广泛的市场在于民用。数据证明,硅宝科技的工业类用胶板块,近年来有了较好的增长,2015年工业类用胶产品销售额首次突破1亿元。公司在进一步巩固建筑胶市场和提高高附加值工业胶产品的运用领域和市场份额的基础上,近年来积极布局电力防腐、汽车、电子电器、新能源等领域,尤其是公司研发的电池胶产品业绩显着增长,成为公司业绩增长的新亮点。

接下来谈一下公司的几个经营亮点:

1.电池胶产品

公司研发的锂电安全综合解决方案已与国内新能源汽车动力电池领域的优秀企业建立长期的战略合作伙伴关系,为其提供新能源汽车动力电池安全性整体解决方案,实现共同发展。且新产品毛利率较高,超过50%,能有效拉动上市公司整体盈利能力的提升。借此契机,公司以独特视角切入新能源汽车产业链,有望分享新能源汽车飞速发展带来的行业红利,产品放量值得期待。

2.智能机器人

设备制造及工程服务是公司第三大类业务,15 年实现营业收入2,400 万,同比增长6.18%,并开始为公司净利润贡献力量。公司研发的智能精密点胶机器人可广泛应用于高端电子电器、移动设备以及汽车等封装领域。目前机器人产品已经通过世界500 强客户的参数测试,后续放量输出想象空间巨大。控股子公司硅特自动化已经从单一有机硅密封胶设备制造逐步转型为自动化设备及工程配套整体解决方案提供商,机器人业务今年重点筹备,明年将开始发力,成为公司又一业绩增长点。

3.并购基金

公司下游细分领域众多,通过并购扩展市场是公司发展的较优路径。公司设立了新材料产业并购基金,立足投资于新材料领域的优质企业,目前投资并购处于积极运作之中,未来持续的外延发展预期强烈。

估值分析

硅宝目前45亿市值,30亿流通市值,动态市盈率49。可以说是一家业绩保持稳增长,又有新增业务亮点的小公司,给予适当炒作的60倍PE,年内合理市值60亿,有30%左右空间。

投资建议

公司作为有机硅行业领军企业,营收和净利润连续多年稳步增长,在巩固传统业务市场份额的基础上,积极向高附加值的新领域拓展,15年在点胶机器人和动力锂电池胶产品上已取得里程碑式的突破,成功切入工业4.0和新能源汽车两大国家重点发展产业。虽然此次并购失败,但可以预见公司在新领域拓展的决心,可以预见在未来如有合适的机会,公司还会进行并购优质资产的动作。结合估值来看,目前市值已经具备一定的投资价值,介于大盘的不确定性,40亿以下将会是比较安全买入区域。

风险提示:原材料价格大幅波动的风险、重组失败对股价的影响、锂电与机器人放量不及预期的风险。

$亿纬锂能(SZ300014)$ $特斯拉电动车(TSLA)$

@今日话题